米国の顔面注入剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Facial Injectables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065604

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

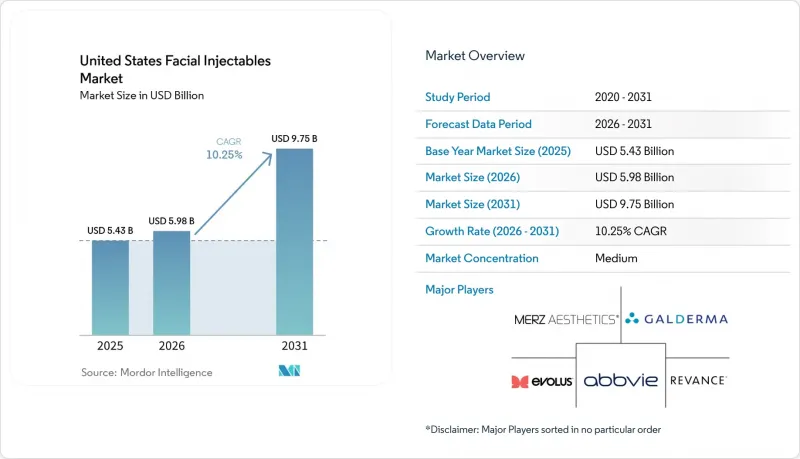

Mordor Intelligenceによると、米国の顔面注入剤市場規模は、2025年の54億3,000万米ドル、2026年の59億8,000万米ドルから、2031年までに97億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.25%となる見込みです。

本レポートは、製品タイプ(ボツリヌス毒素、ヒアルロン酸フィラー、ヒドロキシアパタイトフィラーなど)、用途(顔のシワの改善、唇のボリュームアップ、中顔面のボリュームアップ、顎ラインの形成、傷跡の改善、その他)、およびエンドユーザー(皮膚科クリニック、外科センター、メディカルスパ、病院/外来手術センター)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の顔面注入剤市場の動向と洞察

低侵襲な顔面美容施術への嗜好の高まり

外科的な顔面施術から注入剤への移行は、米国の顔面注入剤市場において、患者が美容ケアにアプローチする方法に持続的な変化が生じていることを反映しています。2024年には、美容目的の低侵襲施術の総件数が2,820万件を超え、神経調節剤の注入だけでも988万件に達しました。これは、これらの治療が幅広い患者層にとっていかに身近なものになったかを示しています。回復期間が短く、結果が予測可能で、治療効果を段階的に調整できるという点から、定期的なメンテナンスにおいては、注射剤が外科手術よりも引き続き魅力的となっています。施術件数の多さは、消費者に顔の老化をより積極的に監視するよう促しており、気になる点に気づいてから治療を予約するまでの期間を短縮しています。メディカルスパというチャネルは、これまで皮膚科医や形成外科医にかかったことがない消費者にもこのカテゴリーを身近に感じさせるため、この傾向をさらに強めています。

若年層における予防的な注入療法

Z世代や若いミレニアル世代における予防的治療は、米国の顔面注入剤市場における需要の年齢層構成を変えつつあります。『Aesthetic Surgery Journal』誌に掲載された2025年の査読済み分析によると、評価対象となった患者の年代が10年進むごとに、初回注入の平均年齢が8.8歳低下していることが判明しており、これは一時的な流行ではなく、明確な世代シフトを示唆しています。これは商業的にも重要な意味を持ちます。なぜなら、治療開始時期が早まるほど、患者の生涯にわたるリピート購入サイクルが長くなるからです。また、治療結果が一貫していれば、20代で築かれたブランドへの忠誠心は長年にわたって持続するため、ブランド間の競合環境も変化します。この層と早期に接点を築いた医療機関やブランドは、患者が時間の経過とともに新たな治療部位を追加していくにつれて、需要を維持する上で有利な立場に立つことができます。

高額な自己負担による再治療の負担

米国の顔面注入剤市場は、治療費の圧倒的多数が自己負担であるため、依然として患者の支出に大きく左右されています。ボトックスなどの神経毒素治療の1回の施術費用は通常300~600米ドルですが、ヒアルロン酸フィラー治療は、製品の選択や施術者のプロファイルにもよりますが、1部位あたり通常600~2,000米ドルが相場です。複数の顔面部位を維持している患者や、同じ治療サイクル内でボトックスとフィラーを併用する患者にとっては、これらの費用は急速に膨れ上がります。この負担は、このカテゴリーがより若く、価格に敏感な消費者層へと拡大するにつれて特に重要になります。こうした消費者層にとって、美容への予算は日常の家計費と直接競合するものです。会員制モデルや治療プラン、その他の顧客維持ツールを活用していない施術者は、来院の遅れ、施術頻度の低下、および顧客離れのリスクが高まります。

セグメント分析

2025年、ボツリヌス毒素は米国の顔面注入剤市場シェアの56.31%を占めており、このカテゴリーにおける新規患者の主な入り口としての地位を確固たるものにしています。この優位性は、眉間のしわ、眉のリフトアップ、咬筋の縮小、多汗症など幅広い用途に加え、安定した年間需要を支えるリピート治療のパターンに起因しています。米国の顔面注入剤業界は、このカテゴリーに対する認知度の高さからも恩恵を受けています。多くの初診患者が、よりカスタマイズされたフィラー治療に移行する前に、まずボツリヌス毒素から始めるためです。「DAXXIFY」は、臨床効果の持続期間の中央値が24週間であるという特徴により、さらなる競合上の強みを加えています。これにより、価値に関する議論は、単なる施術頻度から、1回の来院あたりの有効性へとシフトしています。

ヒドロキシアパタイト系フィラーやPLLAバイオスティミュレーターは、再生医療の分野で勢いを増しています。この分野では、患者は単なる短期的なボリュームアップだけでなく、構造的なサポートやコラーゲンの刺激を求めることが多いためです。メルツ・エステティックスは2026年4月、デコルテ領域における「RADIESSE」のFDA承認を取得しました。これにより、同ブランドの適応症は4つに拡大し、顔と体の両方にわたる再生医療分野での地位が強化されます。PMMAおよびコラーゲンベースのフィラーは、ニキビ跡の修正や慢性的なボリューム不足の管理など、用途は限定的ですが、持続性のある効果を発揮し続けています。ヒアルロン酸(HA)フィラーは、適応症の拡大、肌質改善治療への関心の高まり、およびGLP-1治療を受けている患者を対象とした積極的な研究開発に支えられ、2026年から2031年にかけてCAGR11.38%で、最も急速に成長している製品セグメントとなっています。米国における顔面用注入剤業界では、FDAの承認プロセスが依然として重要な参入障壁となっており、これにより、新規参入企業による競合が激化する中でも、既存ブランドはシェアを守り続けることができています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲な顔面美容施術への関心の高まり

- 若年成人における予防用注射剤

- 男性患者における普及の拡大

- 持続性の長いボトックス製剤と再生型フィラー

- GLP-1に関連する顔面ボリューム減少の矯正に対する需要

- 肌の質を改善する注射剤による治療機会の拡大

- 市場抑制要因

- 高額な自己負担による再治療の負担

- 偽造および未承認のオンライン注射剤

- インジェクターの監督および権限委譲に関する規則の厳格化

- 高患者数環境における有害事象および賠償責任の感応度

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ボツリヌス毒素

- ヒアルロン酸フィラー

- ヒドロキシアパタイトカルシウムフィラー

- ポリ-L-乳酸系バイオ刺激剤

- PMMA/コラーゲンハイブリッドフィラー

- その他の顔面軟部組織用フィラー

- 用途別

- 顔のシワの改善

- 唇のボリュームアップおよび口周囲の若返り

- 中顔面および頬のボリュームアップ

- あごと顎ラインの輪郭形成

- ニキビ跡および萎縮性瘢痕の改善

- 脂肪萎縮および体積回復

- その他の用途

- エンドユーザー別

- 皮膚科クリニック

- 形成外科・美容外科クリニック

- メディカルスパ

- 病院および外来手術センター

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie(Allergan Aesthetics)

- Bloomage Biotechnology

- Croma-Pharma

- Crown Laboratories

- Daewoong Pharmaceutical

- Evolus

- Galderma

- Hugel

- Hugel America

- Ipsen

- Laboratoires VIVACY

- Medytox

- Merz Aesthetics

- Prollenium Medical Technologies

- Revance

- Sinclair Pharma

- Suneva Medical

- Teoxane Laboratories

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日