欧州のLEDモジュール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe LED Module - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 179 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065584

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

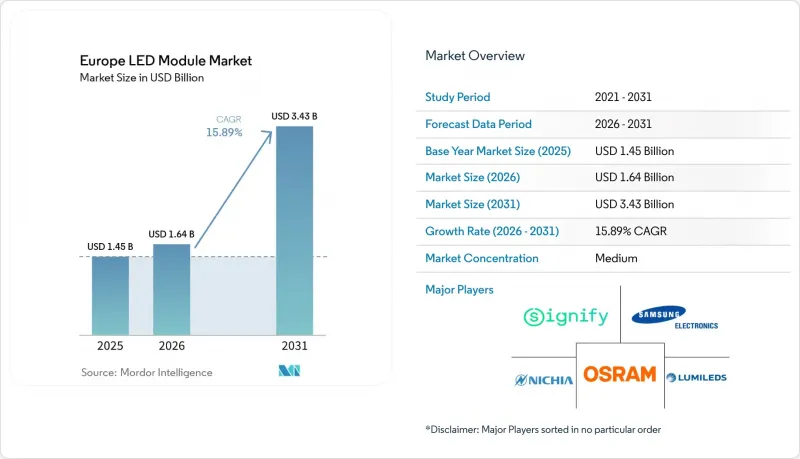

Mordor Intelligenceによると、欧州のLEDモジュール市場規模は、2025年に14億5,000万米ドル、2026年に16億4,000万米ドルとなり、2031年までに34億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.89%で成長すると見込まれています。

本レポートは、モジュールタイプ(COB LEDモジュール、SMD LEDモジュール、リニアLEDモジュール、LEDバックライトモジュール、その他のモジュールタイプ)、用途(一般照明、自動車、ディスプレイおよびバックライト、サイネージ、その他の用途)、電力範囲(低、中、高)、およびフォームファクター(リジッドLEDモジュール、フレキシブルLEDモジュール)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のLEDモジュール市場の動向と洞察

EU全域における白熱灯の急速な段階的廃止

エコデザイン規則(EU)2019/2020に基づく白熱灯およびハロゲンランプの強制的な販売停止は、2024年9月のエネルギーラベルの再設定によってさらに強化され、小売チャネルから従来の選択肢が排除されるとともに、欧州のLEDモジュール市場を、住宅、商業、および自治体用途におけるLEDベースの交換サイクルへとさらに推進しました。この変化により、モジュール式LED製品が有利な立場に立っています。施設管理者や電気工事業者は、照明器具全体を交換するよりもモジュールの交換の方が容易であるため、稼働停止時間を短縮し、設置済みの照明設備全体における予備部品の管理の複雑さを軽減できるからです。ドイツのヴェーデマルク市は、4,300基のLED街灯を改修し、エネルギー使用量を80%削減、年間消費電力を90万kWh削減し、27万ユーロ(30万5,000米ドル)のコスト削減を実現した事例を通じて、この転換が実際にどのように機能するかを示しました。なお、モジュールの定格寿命は12万時間となっています。この移行は、SMDおよびCOBのサプライヤーにとって特に有利な展開となっています。なぜなら、これらの形式は、幅広い照明器具において、標準化されたソケットや熱管理といった一般的な改修要件に適合しているからです。ドイツのBundesnetzagenturやフランスのDGCCRFなどの当局による国内での規制執行は、欧州のLEDモジュール市場における非準拠品の輸入やグレーマーケット製品の流通の余地を制限することで、準拠したサプライヤーを引き続き支援しています。

欧州グリーン・ディールにおけるエネルギー効率目標

エネルギー効率指令(EU)2023/1791に裏打ちされた、2030年までに最終エネルギー消費量を11.7%削減するという欧州グリーンディールの目標は、LEDモジュールが白熱灯に比べ最大90%の省エネ効果をもたらすことから、欧州LEDモジュール市場にとって長期的な需要基盤を創出しています。また、この政策枠組みでは、2028年から2030年にかけての年間省エネ義務を1.9%に引き上げており、これにより、加盟国全体の公共機関や商業ビルの運営者にとって、照明の更新が引き続き調達計画の重要課題となっています。欧州委員会の試算によると、照明の更新により、2030年までに年間41.9 TWhの電力節約と、消費者にとって520億ユーロ(586億米ドル)の節約が見込まれており、これによりLEDモジュールは、建物や地方自治体のインフラにおける排出削減のための最も低コストな手段の一つとしての地位を維持しています。第8条の調達規則は、エネルギー性能が最も高いクラスを優先しており、これにより、基準を満たすモジュール供給業者は公共入札への参入経路が明確になる一方で、ハロゲン灯や蛍光灯は主要な交換サイクルから除外されています。ミュンヘンで実施された適応型街路灯のパイロット事業では、3,000Kから1,700Kまでの可変相関色温度と調光プロファイルが試験され、交通量の少ない時間帯には最大93%の省エネ効果が確認されました。これにより、単なるランプの交換にとどまらず、制御機能を備えたネットワーク化されたLEDシステムへの注目が高まりました。

LEDモジュール製造における高額な初期設備投資

欧州で競争力のあるLEDモジュール生産ラインを構築するには、ダイボンディング装置、リフローオーブン、自動光学検査装置、環境試験室などへの初期投資として、依然として5,000万ユーロから1億5,000万ユーロ(5,600万米ドルから1億6,900万米ドル)が必要であり、これが新規参入を制限し、生産能力を既存のサプライヤーに集中させ続けています。需要が電力クラス、基板、光学アーキテクチャの分野で移り変わるにつれ、技術の変遷によって3~5年以内に設備が陳腐化してしまう可能性があるため、この負担はさらに重くなります。南欧および東欧の中小規模の組立メーカーは、資金調達の余地が限られており、2025年の欧州投資銀行によるLED製造向け融資総額はわずか2億5,000万ユーロ(2億8,200万米ドル)にとどまり、国内生産のさらなる拡大を支援するために必要な水準を下回ったままです。ams OSRAMが2030年までにオーストリアでの事業拡大に向けて5億8,800万ユーロ(6億6,300万米ドル)を投じることを表明していることは、資本障壁が、主に財務基盤が堅固な企業、政策支援を受けている企業、あるいは半導体分野において戦略的に重要な企業にとっては、克服可能なものであることを示しています。欧州のLEDモジュール市場において、生産量が少なくカスタム仕様の製品が多いフレキシブルおよび特殊分野では、一般照明製品ラインほど固定費を効率的に分散させることができないため、この負担はより深刻に感じられています。

セグメント分析

2025年、SMD LEDモジュールは欧州LEDモジュール市場で33.43%のシェアを占めました。これは、3528、5050、2835パッケージなどの標準化されたフットプリントが、自動組立や照明器具ブランド間の互換性を支えていることから、住宅用および商業用一般照明分野での利用が定着していることを反映しています。バックライトモジュールは、家電メーカーが、より高いコントラストと高密度なローカルディミングを実現するミニLEDおよびマイクロLEDアーキテクチャへと移行するにつれ、2026年から2031年にかけてCAGR 16.43%で成長すると予測されています。フィリップスは、2026年10月に11,520のローカルディミングゾーンと2,500ニットのピーク輝度を備えた「MLED981 RGBミニLEDテレビ」を発売し、この移行を強調しました。COBモジュールは、熱性能とルーメン密度の面でSMD製品よりも15%から25%の優位性があるため、産業用ハイベイ照明や小売店のスポットライト用途で引き続き活用されています。リニアLEDモジュールは、建築用のコーブ照明やキャビネット下部の設置において依然として重要な役割を果たしています。これは、連続配置形式が狭い設置スペースに適しており、途切れることのない光のラインによる視覚効果をシンプルに実現できるためです。

30 Wを超える高出力LEDモジュールも、垂直農法において注目を集めています。最大3.5μmol/Jの光合成有効放射(PAR)効率により、北欧の施設では年間を通じて作物の生育サイクルを制御することが可能になっています。フレキシブルストリップ、ミニLEDアレイ、カスタムアセンブリなどのその他のモジュール形式は、より専門的なプロジェクトに活用されています。例えば、「アリーナ・ミラノ」では、2026年冬季オリンピックの会場として、全長50 kmに及ぶ5万4,560本の特注リニアLEDバーが採用されました。これには、IP67規格のRGBWモジュールと、3,785ユニバースにわたるDMX512制御が採用されています。この組み合わせの中で、熱管理と色品質が競合上の優位性を左右しています。CRI 95以上およびR9値80以上を必要とする用途ではCOBモジュールが依然として強みを発揮している一方、CRI 80で十分な一般照明分野では、低コストのSMD製品が引き続き主流を占めています。バックライトモジュールには、高さ1mm未満という制限や量子ドットフィルムとの精密な結合など、独自の設計要件が課されており、そのため投資はフリップチップ実装やマイクロレンズアレイに集中しています。フリッカー制限や最低発光効率に関するエコデザイン規制の遵守により、欧州のLEDモジュール市場では、低ランクのSMDサプライヤーが高品質カテゴリーから排除され、ドライバーおよび熱設計能力に優れたティア1メーカーに生産量が集中しています。

2025年、一般照明は欧州LEDモジュール市場規模の42.72%を占めました。これは、住宅、商業、産業の各分野において、LEDモジュールが蛍光灯のトロファー、ダウンライト、ハイベイ照明器具に取って代わったためです。ディスプレイおよびバックライト分野は、2026年から2031年にかけてCAGR16.78%で拡大すると予想されます。これは、スクリーンメーカーや自動車メーカーが、高級テレビ、計器クラスター、センターインフォメーションディスプレイにおいて、ローカルディミング方式への移行を進めているためです。西欧におけるプレミアムテレビの需要がこの動向を後押しし、2025年には65インチ以上の画面が販売台数の38%を占めることとなり、これによりサプライヤーには、より高密度で高輝度のバックライトシステムを提供するというプレッシャーがかかり続けています。

自動車用照明は依然として戦略的なセグメントであり続けています。これは、マトリックスLEDヘッドランプやデジタルライトプロジェクションシステムが、1ミリ秒未満のスイッチング速度と自動車グレードの認定を必要とするため、世界のOEMプログラムに対応できるサプライヤーの範囲が狭まっているからです。ams OSRAMは、同社の「Digital Light」プラットフォームにおいて5億ユーロ(5億6,400万米ドル)を超える設計採用実績を報告しており、欧州のLEDモジュール市場において、用途特化型の能力が量産による経済性を上回る可能性があることを示しています。

サイネージおよび広告分野では、日中の視認性を確保するために、IP65またはIP67の保護等級を備え、輝度が10,000ニットを超える屋外用モジュールへの依存が続いており、この分野はコストだけでなく性能も重視されています。その他の用途としては、建築ファサード照明、450 nmおよび660 nmのピーク波長に最適化された園芸用モジュール、265~280 nmで動作するUV-C殺菌モジュール、3,000Kから6,500Kまで色温度(CCT)を調整可能な手術用照明などが挙げられます。現在の用途構成を見ると、汎用的な一般照明プログラムと、自動車、園芸、ディスプレイのバックライトといった特殊なニッチ市場との間に明確な二極化が見られます。後者では、より厳しい公差、より長い認定期間、そしてより高度な光学要件によって利益率が支えられています。一般照明は依然として販売数量の基盤となっていますが、特殊用途は、迅速に再現することが困難な認定試験、スペクトル調整、システム統合を必要とするため、技術的価値のより大きな割合を占め続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU全域における白熱灯の急速な段階的廃止

- 欧州グリーンディールにおけるエネルギー効率目標

- LEDの1ルーメンあたりのコストの低下

- 欧州委員会によるスマートシティ改修への資金提供の急増

- オフィス空間における人間中心型調光可能白色モジュールへの需要の高まり

- 北欧の垂直農法施設による需要の急増

- 市場抑制要因

- LEDモジュール製造における初期設備投資の高さ

- 半導体チップのサプライチェーンの混乱

- 有害物質の使用を制限する厳格なエコデザイン規制

- EUの「重要原材料法」施行後の希土類蛍光体価格の変動

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- モジュールタイプ別

- COB(チップ・オン・ボード)LEDモジュール

- SMD LEDモジュール

- リニアLEDモジュール

- LEDバックライトモジュール

- 高出力LEDモジュール

- その他のモジュールタイプ(フレキシブル、ミニ、カスタムアセンブリ)

- 用途別

- 一般照明

- 住宅

- 商業

- 産業

- 自動車用照明

- ディスプレイおよびバックライト

- 看板・広告

- その他の用途(建築、園芸、UV、特殊照明)

- 一般照明

- 出力範囲別

- 低電力(5 W以下)

- 中出力(5 W超~30 W以下)

- 高出力(30 W超)

- フォームファクター別

- リジッドLEDモジュール

- フレキシブルLEDモジュール

- 国別

- 英国

- ドイツ

- フランス

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Signify N.V.

- Osram Opto Semiconductors GmbH

- Samsung Electronics Co., Ltd.

- Nichia Corporation

- Lumileds Holding B.V.

- Seoul Semiconductor Co., Ltd.

- Cree LED

- Tridonic GmbH and Co KG

- Bridgelux, Inc.

- Citizen Electronics Co., Ltd.

- Everlight Electronics Co., Ltd.

- Lextar Electronics Corporation

- LG Innotek Co., Ltd.

- Edison Opto Corporation

- Fagerhult Group

- Zumtobel Group AG

- Hella GmbH and Co. KGaA

- Stanley Electric Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 179 Pages

- 納期

- 2~3営業日