ソフトウェア部品表(SBOM)管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Software Bill Of Materials (SBOM) Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065576

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

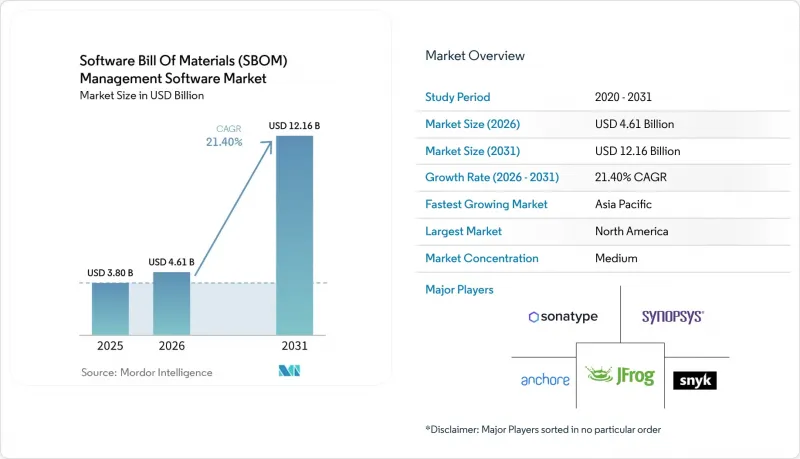

Mordor Intelligenceによると、ソフトウェアBOM(Bill of Materials)の市場規模は2025年に38億米ドルと評価され、2026年の46億1,000万米ドルから2031年までに121億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは21.4%となる見込みです。

本レポートは、導入形態(オンプレミス、クラウドベース、ハイブリッド)、用途(医療、自動車、防衛、民生用電子機器、産業用、その他の用途)、組織規模(大企業、中小企業)、構成要素(ソフトウェアプラットフォーム、サービス)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のソフトウェア部品表(SBOM)管理ソフトウェア市場の動向と洞察

ソフトウェアサプライチェーンの透明性に関する規制要件の強化

世界各国の政府は、SBOMの開示を調達上の前提条件として法制化し、自主的なベストプラクティスを法的拘束力のある義務へと転換しました。2025年1月、米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は、大統領令14028号の適用範囲を拡大し、すべての連邦機関に対し、2026年9月までに重要システムのSBOMの正確性を検証するよう指示しました。2024年12月に発効する欧州連合(EU)の「サイバーレジリエンス法」は、デジタル要素を含む製品の製造業者に対し、2026年9月から機械可読形式のSBOMの作成を義務付けており、この義務は組み込みファームウェアを備えたハードウェアにも拡大されています。これと並行して、米国食品医薬品局(FDA)の規則により、医療機器の承認がSBOMの提出期限に紐付けられるようになり、透明性がさらに制度化されています。そのため、多国籍ベンダー各社は、複数のフォーマットへのエクスポートや、地域ごとに異なるスキーマへのポリシーの自動マッピングが可能なプラットフォームへの投資を進めており、規制の複雑さがツール投資の契機となっています。

オープンソースコンポーネントを標的としたサイバーセキュリティ脅威の激化

攻撃者が公開リポジトリに悪意のあるライブラリを仕込み、レガシーな依存関係に潜む未修正の脆弱性を悪用した結果、サプライチェーン攻撃が急増しました。Sonatypeの記録によると、2024年にアップロードされた不正パッケージは24万5,000件以上に上り、前年比156%増となり、機会を捉えた侵入の規模の大きさが浮き彫りになりました。米国の「既知の悪用済み脆弱性」カタログは、2026年初頭までに1,200件を超え、商用製品内のパッチ未適用のオープンソースモジュールに関連する割合が増加しています。2026年3月、オープンソースのSBOMジェネレータであるTrivyに対する侵害試行が発生し、セキュリティツール自体さえも今や標的となっていることが明らかになりました。組織は、ゼロデイ脆弱性が発生した際に、曝露箇所を迅速に特定し、是正までの平均時間を短縮し、横方向の攻撃の拡散を制限するための唯一の実用的な手段として、SBOMをますます重視するようになっています。

SBOMフォーマットおよび交換プロトコルにおける標準化の欠如

SPDXとCycloneDXが並存し、それぞれが別々のロードマップに沿って進化しているため、企業は並行するツールチェーンを駆使するか、非可逆的な変換ユーティリティに頼らざるを得なくなっています。米国国家通信情報局(NTIA)は両方のスキーマを承認しましたが、単一の標準規格を指定するには至らず、意図せずして断片化を固定化させてしまいました。産業分野や消費者分野の小規模ベンダーは、アダプターの開発資金確保に苦慮しており、エコシステム全体の相互運用性が遅れるとともに、予測成長率を3.4パーセントポイント押し下げています。

セグメント分析

規制の厳しい業界が、クラウドの俊敏性と厳格なデータ主権規則との両立を図る中、ハイブリッド環境は2031年までCAGR17.2%で拡大する見込みです。2025年にはクラウドサービスが収益の57.7%を占めましたが、機密情報、患者情報、または金融データを扱う組織では、ワークロードを分割する傾向が強まっており、生のSBOMファイルはオンプレミスに保持し、分析処理のみをクラウドに送信するケースが増えています。米国食品医薬品局(FDA)の2025年のガイダンスにより、医療機器メーカーは、開示義務を満たしつつ独自のファームウェアの詳細を保護するため、このようなデュアルアーキテクチャの採用を加速させました。

ハイブリッドモデルを採用した企業は、純粋なオンプレミス環境のユーザーと比較して、ISO 27001およびSOC 2監査における証拠収集サイクルが30%短縮されたと報告しており、実用的なメリットが裏付けられています。クラウドプラットフォームがコンテナレジストリや脆弱性スキャナーにSBOM連携機能を組み込むにつれ、オンプレミスコンポーネントは分析エンジンというよりも、セキュアなエンクレーブとしての役割をますます果たすようになっています。この構造的な変化により、2020年代後半にはハイブリッド設計がソフトウェア部品表(SBOM)市場の標準となり、プライベートデータセンターとハイパースケールクラウドを横断する統合ダッシュボードに対するエコシステムの需要が高まると見込まれます。

防衛分野のワークロードは、すべてのアプリケーションの中で最も高いCAGR18.6%を記録すると予測されています。この成長は主に、米国国防総省がサイバーセキュリティ成熟度モデル認証(CMMC)2.0の評価にソフトウェア部品表(SBOM)の検証を組み込むことを義務付けたことに起因しています。この要件により、請負業者は継続的な証明を提出し、厳格なサイバーセキュリティ基準への準拠を確保することが義務付けられます。この変化により、従来はこうした技術の導入が遅れていたウォーターフォール型開発プロセスにも自動化が導入されつつあります。リアルタイムの検証と報告に対する需要は、SBOMツールの革新を促進し、防衛関連請負業者が規制要件を満たしつつワークフローを効率化できるようになると予想されます。

医療分野は、2025年に24.2%のシェアを占めることで引き続き売上高のトップを維持しますが、規制は主に新規医療機器の申請に適用されるため、その成長は緩やかになる見込みです。自動車および産業用機器メーカーは、国連WP.29規則や産業安全基準において部品の透明性がますます重視されるにつれ、導入を加速させています。こうした業界横断的な圧力は、物理的安全リスク管理におけるSBOMの重要性をさらに強め、ソフトウェア部品表(SBOM)市場の潜在的な総需要を拡大させています。

地域別分析

北米は、連邦政府の調達義務化や、医療技術およびSaaSベンダーの密集した存在を背景に、2025年の売上高の37.2%を占めました。2025年1月のCISA指令と米国食品医薬品局(FDA)のセクション524Bガイダンスが相まって開示への期待が高まり、SBOMの作成は「ベストプラクティス」から「市場参入の必須要件」へと変化しています。カナダのサプライヤーは、国境を越えたサプライチェーンにおいて存続を図るため、米国と同様の勢いを示しており、一方、メキシコでの導入は、自動車および航空宇宙産業の輸出拠点を中心に集約されています。

欧州では、「サイバーレジリエンス法」によりコンプライアンスの期限が2026年9月へと繰り上げられたことを受け、堅調な成長が見られます。ドイツの技術ガイドライン「TR-03183-2」は、重要インフラ事業者のための青写真として機能し、その影響は欧州連合(EU)全体へと波及しています。ブレグジット後の英国は、単一市場へのアクセスを維持するために緊密な連携を保っており、この地域の統一された方向性を浮き彫りにしています。ファームウェアを組み込むハードウェアメーカーは、純粋なソフトウェア出版社と同じ透明性規則の対象となり、欧州のソフトウェア部品表(SBOM)市場の潜在顧客基盤が拡大しています。

アジア太平洋地域は、中国の「多層保護スキーム2.0」、日本の情報処理推進機構(IPA)のガイドライン、およびインドのCERT-Inによる勧告により、世界最速となるCAGR16.4%で成長すると予測されています。国内主権政策により、中国ではローカルホスティング型ツールやデータ居住地の保証に対する需要が高まっています。日本の自動車大手各社は、WP.29の輸出義務に対応し、SBOMのワークフローをサプライチェーン契約に組み込み、その要件を部品サプライヤーにまで波及させています。一方、中東・アフリカおよび南米では正式な規制の導入が遅れていますが、多国籍企業が独自の基準を導入しており、エネルギー、通信、銀行の各セクターにおいて、ソフトウェア部品表(SBOM)市場の初期の基盤を築きつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソフトウェア・サプライチェーンの透明性に対する規制要件の強化

- オープンソースコンポーネントを標的としたサイバーセキュリティ脅威の激化

- 企業全体におけるDevSecOpsプラクティスの導入拡大

- SBOMプラットフォームとCI/CDパイプラインとの統合の進展

- SBOMツールにおけるAIを活用した脆弱性の優先順位付け機能の登場

- ソフトウェア構成分析のIoTファームウェアSBOMへの拡大

- 市場抑制要因

- SBOMフォーマットおよび交換プロトコル間の標準化の欠如

- 中小企業における認知度の低さ

- SBOM開示に伴う知的財産の露出に関する懸念

- 従来のアプリケーションセキュリティツールとの連携が不十分

- 業界の価値とバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 用途別

- ヘルスケア

- 自動車

- 防衛

- 家庭用電子機器

- 産業

- その他の用途

- 組織規模別

- 大企業

- 中小企業

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Anchore Inc.

- Sonatype Inc.

- Synopsys Inc.

- Flexera Software LLC

- Snyk Limited

- Mend.io Ltd.

- FOSSA Inc.

- JFrog Ltd.

- Veracode Inc.

- Checkmarx Ltd.

- Rezilion Inc.

- Phylum LLC

- GrammaTech Inc.

- Cybeats Technologies Corp.

- Deepfence Inc.

- Oxeye Security Ltd.

- Legit Security Ltd.

- Aqua Security Software Ltd.

- Chainguard Inc.

- Stacklok Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日