GitOps・IaCソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GitOps And Infrastructure As-a-Code (IaC) Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065575

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

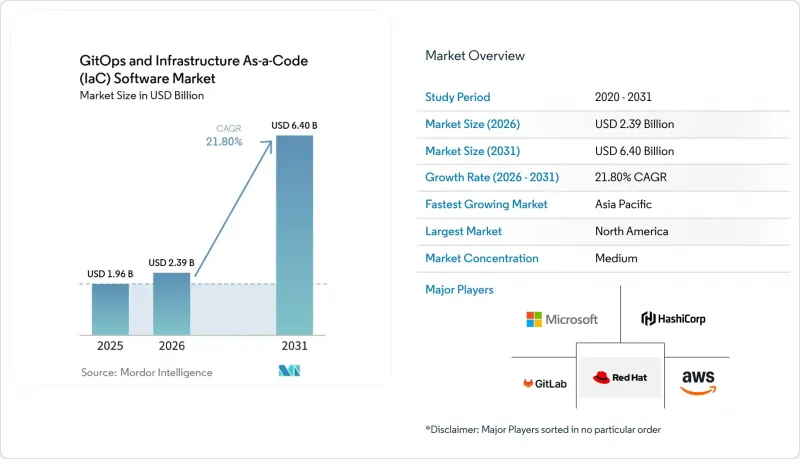

Mordor Intelligenceによると、GitOps・IaCソフトウェアの市場規模は、2025年の19億6,000万米ドルから2026年には23億9,000万米ドルへと拡大し、2031年までに64億米ドルに達すると予想されており、2026年から2031年にかけてCAGR 21.8%で成長すると見込まれています。

本レポートは、展開モデル(SaaS、セルフホステッドなど)、組織規模(中小企業、大企業)、エンドユーザー産業(IT・通信、ヘルスケア・ライフサイエンス、製造など)、クラウド環境(パブリッククラウド、プライベートクラウド)、地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGitOps・IaCソフトウェア市場の動向と洞察

企業におけるクラウドネイティブの導入

2025年までに、クラウドネイティブ組織の82%でKubernetesが本番環境での採用に至り、GitOpsはコンテナ化されたワークロードの事実上の提供メカニズムとしての地位を確立しました。金融機関はこの変化を象徴しています。モルガン・スタンレーは500以上のクラスターでFluxを運用し、GitOpsを中核となる取引インフラに直接組み込んでいます。通信業界では、NTTドコモがAWS上でGitOpsとAI駆動の自動化を組み合わせることで、5Gコアの構築時間を80%短縮しました。ArgoCDとFluxがCNCFから卒業したことで、徹底したセキュリティ監査とスケーラビリティテストを通じて、エンタープライズグレードの信頼性が確立されました。その結果、ArgoCDユーザーの97%が現在このツールを本番環境で運用しており、42%が1インスタンスあたり500以上のアプリケーションを管理しています。

DevSecOpsパイプラインへの移行

規制対象の企業は、セキュリティチェックを宣言型パイプライン内に組み込み、手動によるレビューサイクルを短縮しています。Pulumiの2025年12月のリリースでは、Terraform・OpenTofu向けの統合状態管理機能が追加され、ポリシー・アズ・コードの一元的な適用が可能になりました。GitLabバージョン18.7では、シークレットの有効性スキャン機能が導入され、デプロイ前に有効期限が切れた認証情報を検出できるようになりました。欧州の銀行はDORA要件を満たすため導入を加速させており、インテサ・サンパオロは、シスコのGitOps対応ファブリックコントローラーを活用することで、監査準備時間を70%削減したと報告しています。PCI-DSSの自動化ブループリントが登場し、決済カードに関する制御が不変のインフラとして体系化されました。多くのチームが手動による鍵のローテーションに依存しているため、シークレット管理は依然として遅れをとっており、統合された保管庫ソリューションの必要性が浮き彫りになっています。

Gitを中心としたワークフローにおけるスキルギャップ

2024年に英国のタスクフォースが実施した調査によると、中小企業の41%がDevOpsを「複雑すぎる」と捉えており、35%が適切な人材を欠いていることが明らかになりました。すでにGitOpsを導入している組織でさえ苦戦しています。2025年7月のCNCF調査では、環境のプロモーションが運用上の最大の課題として浮上しており、多くのチームがアドホックなワークフローをスクリプト化しています。2025年11月にリリースされたEKS上のマネージドArgoCDは、インストールやアップグレードにかかる手間を削減し、中小企業のスキルギャップを縮小します。プラットフォームエンジニアリングチームは、Gitの概念を隠蔽したセルフサービス型のデプロイメントポータルを提供することで、さらなる摩擦を軽減していますが、このアプローチには専任のエンジニアと初期投資が必要となります。現在、大学ではKubernetesやGitOpsをカリキュラムに組み込み始めており、今後2~3年でこの制約は緩和されるものと見込まれます。

セグメント分析

ハイブリッド型パターンは、SaaSの俊敏性とオンプレミスでの制御という2つのニーズに対応しています。2025年の売上高の46.2%をこのソリューションが占めており、GitOpsコントローラーをポリシーエンジンで包み込んだ統合ツールチェーンが好まれていることがわかります。規制対象の組織が、機密データを保護するためにエアギャップ化された仮想プライベートクラウド内で実行エージェントを稼働させつつ、SaaSコントロールプレーンを導入しているため、ハイブリッドセグメントはCAGR24.2%を記録し、純粋なSaaSを上回ると予測されています。SpaceliftのFedRAMP認定や、AWSのマネージドArgoCDアドオンは、ベンダーがこのアーキテクチャを製品化している好例です。大手銀行は依然として、ゼロトラストの要件を満たすためにセルフホスト型のコントロールプレーンを好んでいますが、運用コストの上昇により、アップグレードやパッチ適用を外部委託する部分ホスト型のダッシュボードへと移行しつつあります。ハイブリッド展開向けのGitOps・IaCソフトウェアの市場規模は、国内での処理を義務付けつつ集中管理を許可する機密コンピューティングの動向と連動して拡大すると予測されています。

第2世代のプラットフォームでは、コンプライアンスパック、ドリフト検出、ポリシー・アズ・コードのテンプレートがバンドルされるようになり、航空宇宙・防衛分野の請負業者にとって魅力的なものとなっています。公共部門では、SaaSプロバイダーがプライベート実行モードをサポートしていることの証明を調達規則で求めるケースが増えており、これがハイブリッド型への需要を後押ししています。製造業全体において、Fluxを実行するエッジクラスターは、フットプリントの小さいエージェントの利点を享受しつつも、依然として中央のポリシーハブに接続しており、エンドポイントに依存しないコントロールプレーンが不可欠であることを裏付けています。その結果、GitOps・Infrastructure as Codeソフトウェア市場は、かつては厳格だった導入カテゴリー間の境界線をますます曖昧にし、導入場所ではなく柔軟性が主要な購入基準となっています。

2025年の収益に占めるパブリッククラウド導入の割合は71.8%に達し、CAGR23.6%で拡大すると予測されています。ネイティブ統合がその勢いを後押ししています。AWSはワンクリックで導入可能なArgoCDアドオンを提供し、AzureはFluxをAKSにバンドルし、GoogleはAnthos Config Managementを提供しています。プライベートクラウドは、金融や医療分野で依然として重要な位置を占めており、データ居住性の要件により、ワークロードは自社ホスト型のOpenShiftクラスターへと移行しています。ハイブリッド制御プレーンは現在、両方の環境を橋渡しする役割を果たしており、Alibaba CloudのACK Oneは、パブリッククラウドリソースと同じGitOpsワークフロー内でオンプレミスクラスターをオーケストレーションしています。

Fluxのマイクロコントローラーアーキテクチャは、リソースに制約のあるエッジノードに適しており、オンプレミス展開におけるGitOps・IaCソフトウェアの市場シェアが消滅するのではなく、エッジ・ソブリンクラウドプロジェクトへと再配置されていくことを示唆しています。Cross-planeは、マルチクラウドの状態をカスタムKubernetesリソースとして調整し、プロバイダー固有のIaCスクリプトを作成する際のオーバーヘッドを削減します。パブリッククラウドがマネージドGitOpsをコモディティ化するにつれ、差別化の焦点は、コンプライアンス機能、レイテンシーに敏感なエッジサポート、AIを活用したロールアウト戦略へと移行しています。

地域別分析

2025年、北米は世界全体の収益の33.6%を占めました。これは、ハイパースケールクラウドの普及と、銀行・医療業界における厳格なDevSecOps要件に支えられたものです。SpaceliftのようなFedRAMP認定済みのSaaSプラットフォームが連邦政府機関での採用を拡大させ、Harnessは2025年12月に調達した2億4,000万米ドルの資金を活用し、フォーチュン500企業を対象とした市場投入を加速させました。Morgan StanleyやCapital Oneといった早期導入企業は、現在GitOpsを中核インフラとして位置付けており、エンタープライズレベルでの成熟度が実証されています。カナダでは米国と同様の動向が見られる一方、メキシコの通信事業者は5G展開に向けてGitOpsの試験運用を行っています。

アジア太平洋地域は最も成長が著しい地域であり、CAGRは25.8%と予測されています。日本の東京ガスは、ハイブリッドワークロード向けにArgoCDとサービスメッシュを組み合わせることで、30%のコスト削減を実現しました。中国の国有企業は、データローカライゼーション法に準拠するため、ソブリンクラウドにFluxを導入しており、アリババクラウドはマルチクラスター環境を管理するためにACK OneにGitOpsを組み込んでいます。インドのフィンテック業界は、マルチクラウドのアービトラージを活用し、コスト効率を高めるためにAWSとAzureの間でワークロードを移行しています。オーストラリアとニュージーランドでは、銀行業界や政府のデジタル化プロジェクトにおいて、GitOpsの導入が急速に進んでいます。

欧州では、規制コンプライアンスを原動力として堅調な成長が見られます。例えば、インテサ・サンパオロは、「デジタル・オペレーショナル・レジリエンス法(DORA)」に準拠した自動化を導入することで、監査時間を70%短縮することに成功しました。この成功事例を受け、ドイツやフランスの他の金融機関も同様の戦略を採用する動きが広がっています。中東・アフリカ・南米は、大きな可能性を秘めた新興市場です。ハイパースケールクラウドプロバイダーが現地データセンターを設立するにつれ、これらの地域への関心が高まっています。こうしたデータセンターの存在は、レイテンシを低減するだけでなく、コンプライアンス上の課題にも対応し、企業が現地の規制枠組みの中でより効果的に事業を展開できるようにします。この動向は、先進技術のさらなる導入を促進し、これらの地域における成長を後押しすると期待されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業によるクラウドネイティブの導入

- DevSecOpsパイプラインへの移行

- マルチクラウド・ハイブリッドクラウド戦略の台頭

- 規制対象業界におけるコンプライアンス業務の自動化ニーズの高まり

- GitOpsコントローラーをめぐるオープンソースコミュニティの活発化

- エッジコンピューティングにおける不変インフラへの需要

- 市場抑制要因

- Gitを中心としたワークフローにおけるスキルギャップ

- パイプラインの機密管理に関するセキュリティ上の懸念

- ツールチェーンの断片化と相互運用性の問題

- 大規模なレガシー環境におけるROIの可視性の低さ

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- SaaS

- セルフホステッド

- ハイブリッド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造

- 政府・公共部門

- その他

- クラウド環境別

- パブリッククラウド

- プライベートクラウド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイルには、世界のレベルの概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位・シェア、製品・サービス、最近の動向が含まれます。

- HashiCorp Inc

- GitLab Inc

- Weaveworks Limited

- Red Hat Inc

- Amazon Web Services Inc

- Microsoft Corporation

- Google LLC

- Perforce Software Inc Puppet

- Chef Software Inc

- CloudBees Inc

- Circle Internet Services Inc

- Atlassian Corporation Plc

- GitHub Inc

- SUSE LLC

- Mirantis Inc

- Pulumi Corporation

- Spacelift Inc

- Harness Inc

- Humanitec GmbH

- JFrog Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日