ERP導入サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ERP Implementation Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065574

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

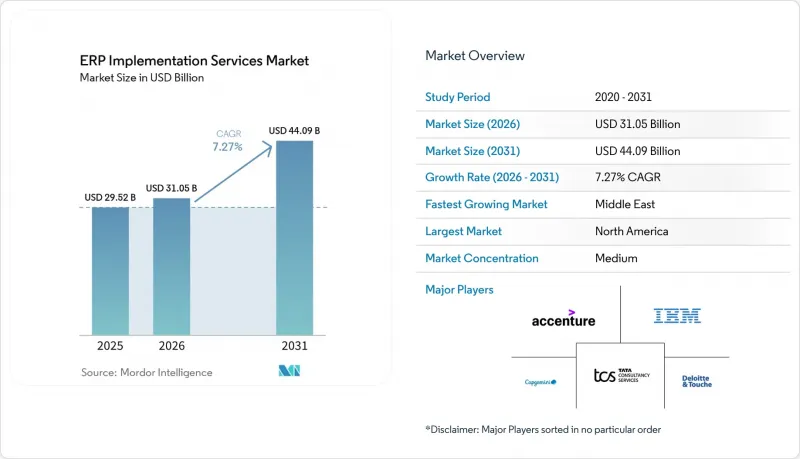

Mordor Intelligenceによると、eRP導入サービス市場の規模は、2025年の295億2,000万米ドルから2026年には310億5,000万米ドルへと拡大し、2031年までに440億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.27%を記録する見込みです。

本レポートは、導入モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(中小企業および大企業)、最終用途産業(製造業、小売・Eコマース、銀行・金融サービス・保険、医療、政府・公共部門、IT・通信、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のERP導入サービス市場の動向とインサイト

「クラウドファースト」のデジタルトランスフォーメーションの推進

各国政府は、近代化予算を認定されたクラウドの導入と結びつけることで、購入サイクルを短縮し、公共部門の支出をハイパースケーラーがホストするERPへと誘導しています。米国行政管理予算局(OMB)の2024年クラウド指令や欧州連合(EU)の「デジタル・デケイド」プログラムが移行を後押ししている一方、サウジアラビアの「2025年国家クラウドコンピューティング・フレームワーク」では、オンプレミス型ERPの新規購入が禁止されています。インテグレーター各社は、コンサルタントの40%が依然としてマルチテナントSaaSの専門知識を欠いているため、スキルギャップに苦慮しています。

リアルタイムのデータ駆動型意思決定の急増

製造業者は現在、サプライチェーンに異常が生じた瞬間に生産計画を再策定できるよう、ERPシステムをオペレーショナルテクノロジー(OT)ネットワークに組み込んでいます。シーメンスは2025年、15の工場においてSAP S/4HANAを自社のMindSphere IoTスイートと統合し、在庫保有コストを18%削減しました。自動車メーカーや大手小売業者もこのモデルに追随し、需要予測をそれぞれサプライヤーの生産ラインやPOSデータと連携させることで、月次決算サイクルを10日から3日に短縮しています。

ブラウンフィールド統合における高い総所有コスト

調査によると、SAP ECCユーザーの68%が500以上のカスタムオブジェクトを保有しており、S/4HANAへの移行時にリファクタリング予算が40~60%も膨れ上がっています。同様の課題は、Oracle E-Business Suiteの顧客にも見られます。これらの顧客は、独自にカスタマイズされたフォームがOracle Cloud ERPへの直接的なアップグレードパスを欠いているためです。数十ものアドオンアプリケーションの統合には、プロジェクト費用の30~40%が費やされることが多く、中堅製造業者の34%が、クラウドへの移行ではなく、オンプレミスのサポート契約を延長することを選択しています。

セグメント分析

ハイブリッド展開は、2026年から2031年にかけてCAGR17.8%を記録し、各モデルの中で最も速いペースで成長しました。これは、銀行、医療チェーン、防衛関連企業が、マスターデータをファイアウォールの内側に保持しつつ、分析処理をパブリッククラウドにルーティングしているためです。2025年の収益の58%は依然としてクラウド構成が占めており、その主な要因は、インフラをユーティリティとして扱うデジタルネイティブ企業や中小企業によるものです。一方、オンプレミス環境は縮小したもの、エアギャップ方式の防御ネットワークにおいては依然として存続しています。2025年にSAPとオラクルが導入したソブリンクラウドのバリエーションは、データを国境内に保持し、25~35%の価格プレミアムを課しており、主権が複雑さを増す一方で価値も生み出すことを示しています。システムインテグレーターは、稼働後のインシデントを40%削減するガバナンス・フレームワークを販売することで、この複雑性を収益化しており、それによってマネージドサービスに紐づく継続的な収益源を強化しています。

ハイブリッドモデルに依存する企業は、イベントストリーミングプラットフォームとERPコアをますます融合させており、これにより製造工場ではテレメトリデータをローカルで処理しつつ、集約されたインサイトをクラウドレイクに送信して高度な分析を行うことが可能になります。このデュアルスタックアプローチにより、システムインテグレーターはセキュアなネットワークオーバーレイ、レイテンシーを考慮したデータパイプライン、および標準化された統合パターンの設計が求められるため、ERP導入サービス市場が拡大しています。2031年までに、ハイブリッドアーキテクチャは、個人を特定できる情報、国家安全保障データ、規制対象の財務記録を扱う業界におけるコンプライアンスの基盤となることが予想され、レガシーシステムへの投資とフルクラウド化への移行を長期的に橋渡しする役割をさらに強めるでしょう。

地域別分析

北米は2025年の収益の37%を占めました。これは、金融サービスや医療分野におけるコンプライアンス主導のシステム更新サイクルに加え、年間35億米ドルをクラウドERPに投入する2024年の米国連邦政府によるクラウド導入義務化によって支えられています。カナダでは、運用コスト削減のために州のシステム統合が進められており、メキシコの自動車輸出企業は、米国・メキシコ・カナダ協定(USMCA)のトレーサビリティ要件を満たすためにERPの近代化を進めています。FedRAMP認定を取得した導入パートナーは、連邦政府関連の案件を主導するだけでなく、規制対象の民間セクターに対しても同様のガバナンスフレームワークをクロスセルしています。

中東は最も急成長している地域であり、2026年から2031年にかけてCAGR16%を記録する見込みです。サウジアラビアの「ビジョン2030」およびUAEの「クラウドファースト」連邦政策により、政府機関によるオンプレミス型ERPの新規購入が禁止され、年間12億米ドルが現地のハイパースケーラー地域に流入しています。NEOMのようなプロジェクトでは、将来的に100万人の人口を見据え、建設、公益事業、市政サービスを管理する統合ERPプラットフォームが導入されており、湾岸協力会議(GCC)のスマートシティ構想にとって、注目すべき参考事例となっています。

アジア太平洋地域は二極化しています。中国の「データセキュリティ法」により、国有メーカーは国内のERPスタックの利用を余儀なくされ、統合の複雑さとコストが増大している一方、インドの「デジタル・インディア」政策による補助金制度は、中小企業による世界のクラウドプラットフォームの導入を後押ししています。日本は、労働力不足を補うためにERPとIoTの融合を活用しており、オーストラリアの公共部門は、透明性を高めるためにクラウドERPの導入を推進しています。欧州では、「企業の持続可能性報告指令(CSRD)」への準拠に向け、ERPシステムへの持続可能性およびサイバーレジリエンス指標の組み込みに注力しています。南米およびアフリカではまだ発展途上ですが、ブラジル、アルゼンチン、南アフリカ、ナイジェリアでは、電子請求書やコアバンキングシステムのアップグレードが需要の基盤となっており、局所的な動きが見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件および市場の定義* 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「クラウドファースト」によるデジタルトランスフォーメーションの推進

- リアルタイムデータに基づく意思決定の急増

- 中小企業におけるサブスクリプション型ERPの急速な普及

- 規制対象セクターにおけるコンプライアンスを契機としたERPの近代化

- AIを活用した自動設定および自動テスト(報道が不十分)

- 業界別コンポーザブル・マイクロサービス・フレームワーク(報道不足)

- 市場抑制要因

- ブラウンフィールド統合における高い総所有コスト

- 熟練したERP機能コンサルタントの不足

- マルチテナント環境におけるデータ主権の障壁(報告が不十分)

- ローコード拡張プラットフォームに伴うベンダーロックインのリスク(報告が不十分)

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 中小企業

- 大企業

- エンドユーズ産業別

- 製造業

- 小売・Eコマース

- 銀行・金融サービス・保険

- ヘルスケア

- 政府・公共部門

- IT・通信

- その他のエンドユーズ産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte Touche Tohmatsu Limited

- International Business Machines Corporation

- Capgemini SE

- Infosys Limited

- Tata Consultancy Services Limited

- Wipro Limited

- Cognizant Technology Solutions Corporation

- SAP SE

- Oracle Corporation

- Tech Mahindra Limited

- HCL Technologies Limited

- DXC Technology Company

- CGI Inc.

- NTT DATA Corporation

- Atos SE

- PricewaterhouseCoopers International Limited

- KPMG International Limited

- Fujitsu Limited

- Hitachi Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日