通信業界向けERP:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065571

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

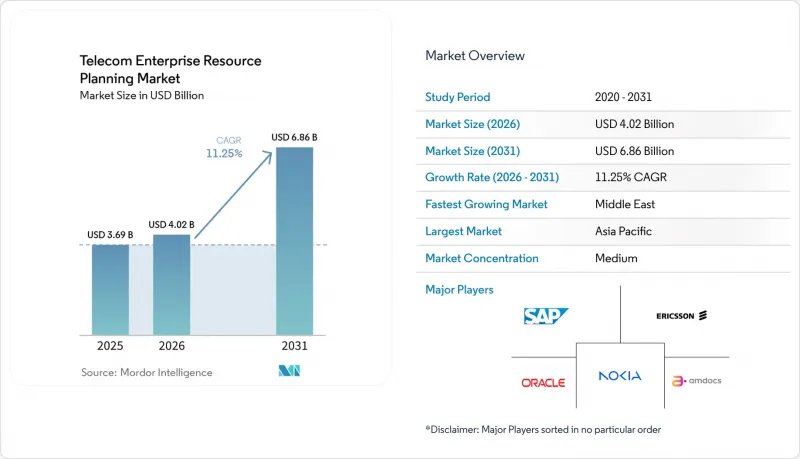

Mordor Intelligenceによると、通信業界向けERP市場の規模は、2025年の36億9,000万米ドルから2026年には40億2,000万米ドルへと拡大し、2031年までに68億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 11.25%で成長すると見込まれています。

本レポートは、展開モデル(オンプレミス、クラウド、ハイブリッド)、コンポーネント(ソフトウェア・サービス)、組織規模(中小規模の通信事業者・大規模通信事業者)、機能(財務・会計、人事、サプライチェーン・調達、顧客関係管理、ネットワーク管理など)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の通信業界向けERP市場の動向と洞察

通信サービスプロバイダー(CSP)における5Gネットワークの普及

スタンドアロン型5Gコアネットワークには、リアルタイムの課金、動的なコスト配分、パートナーのクラウド間でのオーケストレーションが必要ですが、これらは従来のERPシステムでは対応できない機能です。MTN南アフリカによる2025年の展開では、こうした課題が浮き彫りとなり、同社は財務、在庫、ネットワーク分析を統合したクラウドネイティブのスイートを導入することになりました。オマーンやインドネシアの通信事業者もこの転換に追随し、APIベースのERPワークフローを通じて、サービス開始までの期間を数週間から数時間に短縮しました。また、5Gの低遅延性とスライシング機能により、きめ細かなSLA価格設定を必要とする垂直統合型エンタープライズサービスが可能となり、カタログ機能や収益保証エンジンを組み込んだモジュール型ERPへの移行が加速しています。ハイブリッド展開は、オンプレミスの課金ガバナンスを維持しつつ、スライスの収益化を最適化する分析機能をクラウド化できるため、現在では市場の成長率を上回るペースで拡大しています。

自動化による運用コスト削減への取り組み

ARPUの伸び悩みと通信塔リース料の高騰により、通信事業者には手作業によるプロセスを維持する余地がほとんど残されていません。リライアンス・ジオは、統合されたERP基盤内で調達、在庫照合、ベンダーへの支払いを自動化することで、2024年に運用コストを30%削減しました。エリクソンはSAP S/4HANAへの移行後、プロジェクト予算を30%削減し、クラウドERPが導入期間とコンサルタント費用の両方を圧縮できることを実証しました。GDPRのような規制枠組みは、監査証跡の自動化をさらに求めており、コンプライアンスはコストセンターから取締役会レベルの促進要因へと変貌を遂げています。かつて資本制約に悩まされていた中小キャリアは、そのため、市場全体のCAGRの約1.5倍のペースでSaaS型ERPを導入しています。

ティア3通信事業者にとっての初期ライセンシング費用の高さ

中規模の通信事業者にとって、エンタープライズグレードのERPライセンス費用は500万米ドルを超えることもあり、その額は通信塔の建設や周波数帯の更新費用に匹敵します。SaaSの価格設定はこの負担を軽減しますが、ベンダーロックインや為替レートの変動に対する懸念を引き起こしています。この財務上の障壁により、予測CAGRは約1.4パーセントポイント低下し、ベンダーのパイプラインは大手既存事業者へと偏っています。

セグメント分析

ハイブリッド型導入は、2025年に通信業界向けERP市場で相当なシェアを獲得し、2031年までCAGR15.2%で成長する見込みです。通信事業者は、加入者データや重要な課金処理をオンプレミスで維持しつつ、分析、調達、人事管理にはクラウドの拡張性を活用しています。このアプローチは、データ主権に関する障壁を回避することも可能です。クラウドモデルは依然として魅力的であり、2025年には通信業界向けERP市場の46%のシェアを占めていますが、ミッションクリティカルなワークロードには依然としてローカルでの制御が求められるため、純粋なクラウドモデルの成長はハイブリッドモデルに後れを取っています。レイテンシーに敏感なエッジアプリケーションが普及するにつれ、ハイブリッドソリューションの通信業界向けERP市場規模はさらに拡大すると予想されます。

Freedom Mobileのクラウド移行事例は、ハイブリッド設計によって99.99%の可用性とIT運用コスト(OPEX)の35%削減を実現できることを実証しました。現在、VodafoneやOrange、そして湾岸諸国の通信事業者においても、同様のモデルが導入されています。中国やロシアでは、厳格なデータ居住要件がパブリッククラウドの導入を妨げていますが、規制当局は将来的には規制緩和を行う意向を示しており、これにより予測期間中に蓄積された需要がハイブリッドソリューションへと向かうと見込まれます。

2025年にはソフトウェアライセンシングが収益の55%を占める見込みですが、コンサルティングからマネージドオペレーションに至るまでのサービスは、CAGR17.8%というより速いペースで拡大しています。通信事業者がデータ移行、AIモデルのチューニング、APIガバナンスといった希少なスキルを外部委託するにつれ、サービス向けの通信業界向けERP市場は拡大しています。エリクソンのSAPプログラムは、ライセンシング費用ではなく自動化された移行によって30%のコスト削減を実現し、価値がどこに生み出されるかを浮き彫りにしました。

IBM、アクセンチュア、アムドックスなどのシステムインテグレーターは、切り替えスケジュールを保証する固定価格のバンドルパッケージを提供しており、この提案は、期限の定まらないIT予算に疲弊しているCFOの共感を呼んでいます。AIモジュールがネットワーク管理に浸透するにつれ、「データサイエンティスト・アズ・ア・サービス」への需要が高まり、サービスへの支出割合がさらに拡大しています。その結果、ソフトウェアが基盤としての役割を維持する一方で、通信業界向けERP市場におけるサービスのシェアは着実に拡大すると予測されます。

地域別分析

アジア太平洋地域は2025年に売上高の34%を占め、インドにおける5Gの急速な収益化や、中国での数十億米ドル規模の仮想化プログラムがこれを牽引しました。リライアンス・ジオがERPを活用して運用費(OpEx)を30%削減したことを受け、バーティ・エアテルやボーダフォン・アイデアも同様のプロジェクトを開始しました。4Gサイクルにおいて近代化を遂げた日本と韓国は、現在、周波数帯を最適化するAIオーバーレイモジュールに注力しており、ウォレットシェアがコア財務からネットワーク分析へと微妙にシフトしています。現地の規制当局が国境を越えたデータ流通の障壁を緩和するにつれ、ハイブリッドERPの導入は、増加するエッジコンピューティングトラフィックに歩調を合わせていくでしょう。

中東はCAGR13.6%を記録し、最も急速に成長している地域です。サウジアラビアの「ビジョン2030」の要件や、アラブ首長国連邦(UAE)のスマートシティ構想では、リアルタイムの課金、IoTの統合、弾力的なプロビジョニングが求められています。STCとエティサラットは、これらの機能を確保するためにクラウドネイティブERPへの転換を図り、湾岸協力会議(GCC)によるデータ法の調和に向けた取り組みが、その勢いをさらに加速させています。トルコとイスラエルもこれに追随し、競争の激しいモバイル市場において、ERPの近代化を活用して企業向けサービスポートフォリオの差別化を図っています。

北米と欧州は依然として規模が大きいもの、市場は成熟しています。AT&Tの140億米ドル規模のネットワーク計画や、Verizonの周波数帯投資では、調達・在庫管理の自動化に向けたERPに多額の資金が割り当てられています。欧州では、GDPR(一般データ保護規則)によりリアルタイムの収益保証が義務付けられており、通信事業者はコンプライアンスワークフローが組み込まれたERPスイートの導入へと後押しされています。そのため、成長はグリーンフィールドでのシステム入れ替えよりも、モジュールレベルのアップグレードに重点が置かれています。南米やアフリカでは進展が緩やかですが、「成長に応じた課金」方式を提供するSaaSモデルが、資金繰りに苦しむ通信事業者における潜在的な需要を掘り起こし始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

目次

第1章 イントロダクション

- 調査の前提条件・市場の定義* 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 通信サービスプロバイダー(CSP)における5Gネットワークの普及

- 自動化による運営費削減への取り組み

- ティア1通信事業者におけるクラウドネイティブBSS/OSSスタックの導入拡大

- ERPスイートへのAIを活用した予測分析の統合

- リアルタイムの収益保証・監査可能性に関する規制要件

- マルチベンダー環境全体におけるエンドツーエンドのネットワーク可視性に対する需要の高まり

- 市場抑制要因

- Tier-3事業者にとっての初期ライセンシング費用の高さ

- レガシーOSS/BSSからのデータ移行に伴う複雑さ

- 通信業界に特化したERP導入人材の不足

- 国境を越えたクラウド導入におけるデータ主権に関する懸念

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- 組織規模別

- 中小の通信事業者

- 大手の通信事業者

- 機能別

- 財務・会計

- 人事

- サプライチェーン・調達

- 顧客関係管理

- ネットワーク管理

- 在庫管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- International Business Machines Corporation

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- TEOCO Corporation

- Amdocs Limited

- CSG Systems International Inc.

- The Sage Group plc

- Infor Inc.

- Comarch S.A.

- Tecnotree Corporation

- Oracle NetSuite LLC

- SYSPRO(Pty)Ltd.

- Epicor Software Corporation

- IFS AB

- Huawei Technologies Co., Ltd.

- ZTE Corporation

- FPT Software Company Limited

第7章 市場機会と将来の展望

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件・市場の定義* 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 通信サービスプロバイダー(CSP)における5Gネットワークの普及

- 自動化による運営費削減への取り組み

- ティア1通信事業者におけるクラウドネイティブBSS/OSSスタックの導入拡大

- ERPスイートへのAIを活用した予測分析の統合

- リアルタイムの収益保証・監査可能性に関する規制要件

- マルチベンダー環境全体におけるエンドツーエンドのネットワーク可視性に対する需要の高まり

- 市場抑制要因

- Tier-3事業者にとっての初期ライセンシング費用の高さ

- レガシーOSS/BSSからのデータ移行に伴う複雑さ

- 通信業界に特化したERP導入人材の不足

- 国境を越えたクラウド導入におけるデータ主権に関する懸念

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- 組織規模別

- 中小の通信事業者

- 大手の通信事業者

- 機能別

- 財務・会計

- 人事

- サプライチェーン・調達

- 顧客関係管理

- ネットワーク管理

- 在庫管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- International Business Machines Corporation

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- TEOCO Corporation

- Amdocs Limited

- CSG Systems International Inc.

- The Sage Group plc

- Infor Inc.

- Comarch S.A.

- Tecnotree Corporation

- Oracle NetSuite LLC

- SYSPRO(Pty)Ltd.

- Epicor Software Corporation

- IFS AB

- Huawei Technologies Co., Ltd.

- ZTE Corporation

- FPT Software Company Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日