ERP統合サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise Resource Planning Integration Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065567

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

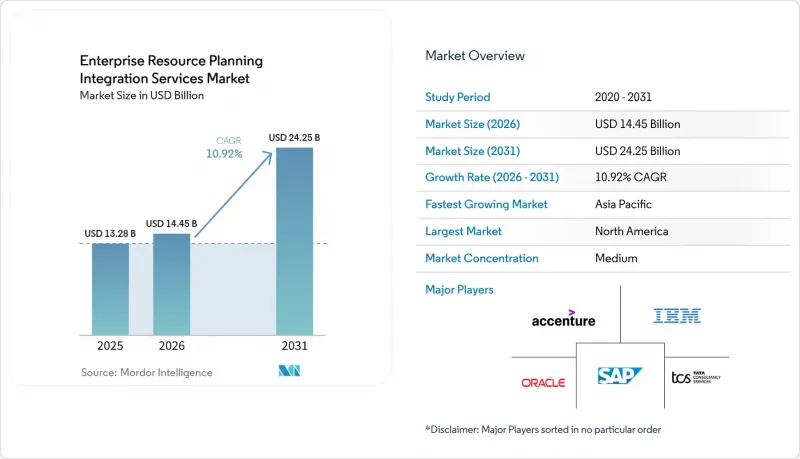

Mordor Intelligenceによると、ERP統合サービス市場の規模は、2025年に132億8,000万米ドル、2026年に144億5,000万米ドルとなり、2031年までに242億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.92%で成長すると見込まれています。

本レポートは、サービスタイプ(アプリケーション統合、データ統合、プロセス統合、その他のサービス)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業・大企業)、業種(製造、BFSI、小売・Eコマース、ヘルスケア、IT・通信など)、地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のERP統合サービス市場の動向と洞察

クラウドベースのERPシステムの急速な普及

クラウドERPの導入により、モノリシックなミドルウェアに代わって、複数のハイパースケーラーやプライベートデータセンターにまたがる分散型統合ファブリックが普及しつつあります。2026年2月時点で、SAP Integration Suiteは250万のシステムを接続しており、その接続の85%がSAP以外のアプリケーションとの連携でした。これは、オープンAPIゲートウェイへの決定的な移行を示唆しています。Microsoft AzureがSAPプライベートエディションに対して99.95%のサービスレベルを保証していることから、オンプレミスの高可用性クラスターに対する必要性はさらに低下しています。Odooの報告によると、2025年の新規ERP導入の83%をクラウド・ハイブリッド環境が占めており、これはサブスクリプション経済への広範な移行を反映しています。IBMの「RISE with SAP on Power Virtual Server」は、ストレージ、ネットワーク、バックアップを統合することで、移行期間を15%~25%短縮し、その結果、サードパーティのインテグレーターがカスタムコネクタを販売できる期間が短縮されました。本番環境のワークロードがパブリッククラウドへ移行するにつれ、ERP統合サービス市場は、価値実現までの時間を短縮するために、パッケージ化されたアダプター、ポリシー駆動型のルーティング、ローコードによるオーケストレーションへと進化しています。

異種システム間におけるリアルタイムデータ同期の必要性

夜間バッチ処理によるETLでは、動的価格設定、リアルタイムの在庫配分、即時決済に対応できません。オラクルは2025年、J.P.モルガンの国境を越えた決済システムをOracle Cloud ERPに組み込み、160カ国における24時間の照合遅延を解消しました。SAPからSnowflakeへの変更データキャプチャ(CDC)ストリームにより、分析の遅延が数時間から数秒へと短縮されました。毎日200 GBのセンサーデータを処理する製造業者は、現在、1秒未満で処理するブローカーを介して、異常イベントのみをクラウドERPに転送しています。すでに80カ国以上で即時決済スキームが運用されており、ISO 20022への準拠は、ベンダーにとって今や必須条件となっています。企業がストリーミングデータに対応するためにアーキテクチャを再構築する中、こうした動向により、ERP統合サービス市場は着実な成長軌道を維持しています。

レガシーERPのカスタマイズに伴う複雑さ

約2万1,000件のSAP ECC導入事例(導入ベースの61%)は依然として移行されておらず、メインストリームサポートは2027年12月に終了します。カスタムABAPコードや文書化されていないアドオンが移行予算の最大半分を消費しており、期限が近づくにつれてコンサルティング料金も上昇する見込みです。2025年時点でSAP S/4HANA Cloudを完全に稼働させている組織はわずか30%にとどまっており、統合作業の大部分が2年間の期間に集中することが予想されます。未処理案件が膨れ上がる中、ERP統合サービス業界は実行リスクやプロジェクト遅延の可能性に直面しています。

セグメント分析

アプリケーション統合は2025年の収益の34.20%を占めており、ERPとCRM、サプライチェーン、HCMスイートを結びつける、複雑に絡み合ったコネクタのネットワークが定着していることを反映しています。しかし、イベント駆動型アーキテクチャが毎晩のETLに取って代わり、組み込み型ファイナンスの使用事例においてガバナンスの適用された外部APIが求められるようになるにつれ、API管理は2026年から2031年にかけてCAGR15.40%を記録すると予測されており、これはサービススタックの中で最も高い成長率となります。ERP統合サービス市場では、REST、SOAP、EDIFACT、GraphQLを単一のポリシー層で統合し、一貫した認証とレート制御を保証するマルチプロトコルゲートウェイへの需要が加速しています。ベンダー各社は現在、OpenAPI契約を自動生成し、バージョンの系譜を管理するとともに、サブスクリプション課金を通じて高付加価値のエンドポイントから収益化を図っています。

データ統合サービスは、分析ワークロードの中核であり続け、CDCフィードをSnowflakeやBigQueryにリアルタイムでストリーミングしています。プロセス統合コンサルティング企業は、ローコードオーケストレーターやRPAを活用し、注文から入金までのエンドツーエンドのワークストリームを、手作業を介さずに統合しています。B2B・EDI統合は、ANSI X12やEDIFACTが依然として契約上の基盤となっている航空宇宙・消費財分野からの需要に支えられています。クラウド統合ブローカーサービスは、コネクタのメンテナンスやセキュリティパッチの適用をプロバイダーに委託することで、企業のIT部門を保守業務から解放します。コンテナ化されたマイクロサービスが普及するにつれ、2031年にかけてAPI管理はERP統合サービス市場規模においてより大きなシェアを占めるようになるでしょう。

2025年の収益のうち、クラウド導入が57.50%を占めました。これは、インフラ、ライセンス、ネイティブ統合を組み合わせたハイパースケーラーのバンドルが牽引したものです。IBMの「RISE with SAP on Power Virtual Server」は、ミドルウェア層を統合することで、インフラコストを30%削減しました。しかし、欧州やアジアのデータ居住要件により、特定の記録が国境を越えて持ち出されることが禁止されていることから、ハイブリッド構成はCAGR14.00%で拡大しており、これは導入オプションの中で最も高い数値です。GDPR第48条は、許可されていない国境を越えたデータ転送を禁じており、多国籍企業はマスターデータをオンプレミスに保持しつつ、分析データをクラウドに送信するよう促されています。

したがって、ハイブリッドトポロジーには、セキュアなメッセージバス、2つのリージョン間でのレプリケーション、テナントを意識した暗号化が求められます。IBM X-Forceの調査によると、2025年には情報窃取型マルウェアに感染したデバイスが1,600万台に上るとされており、MuleSoft AnypointやMicrosoft Entra Connectが侵害の侵入経路として頻繁に利用されています。調査対象のSAPクラウドユーザーのわずか62%しか、推奨されるセキュリティ強化策を遵守しておらず、設定ファイルに平文の鍵が残されたままとなっています。したがって、統合プラットフォームには、ISO 27001・SOC 2 Type IIの要件を満たすシークレット管理と監査ログ機能が組み込まれている必要があります。主権やレイテンシの制約により、ハイブリッドトポロジーに関連するERP統合サービスの市場シェアは今後も上昇し続けるでしょう。

地域別分析

北米は2025年の収益の42.30%を占めており、これは米国・カナダにおける成熟したERP環境が、新しいSaaSモジュールの導入に伴い継続的な統合を必要としていることが要因です。Microsoftの音声クエリ対応「Jupyter Notebook Copilot」のようなAI支援型ワークロードは、ガバナンスが施されたAPIの採用を加速させ、ユーザー研修のサイクルを短縮しています。HIPAA(医療保険の携行性と責任に関する法律)の罰則が厳格化されたことで、医療IT予算はセキュアな統合ファブリックに引き続き投入されており、移行後の減速を緩和しています。したがって、北米は引き続きERP統合サービス市場の規模拡大に大きく寄与しています。

アジア太平洋地域は、2031年までCAGR14.90%を記録すると予測されており、これは地域別で最も高い成長率となります。中国、インド、日本、韓国におけるSAP S/4HANAへの移行は、SAP ECCのメインストリームサポート終了に伴い、2027年から2029年にかけて集中的に行われる見込みです。IBM・SAPの「Power Virtual Server」を活用した移行により、所要期間は最大25%短縮されます。中国の「データセキュリティ法」により、機密記録のローカル複製が義務付けられ、ハイブリッド統合プロキシの導入が促進されています。その結果、期限が迫るにつれ、アジア太平洋地域に紐づくERP統合サービスの市場シェアは急増する見込みです。

欧州では、定着したカスタマイズとGDPRへの準拠とのバランスが取られています。第48条の越境制限により、SAP Sovereign Cloudなどのソブリンクラウドサービスが促進されています。南米、中東・アフリカは依然として規模は小さいもの、将来性が期待されています。ブラジルとサウジアラビアが政府のデジタル化を主導しており、メキシコのUSMCA加盟により、リアルタイムのERPコネクタを必要とする越境サプライチェーン統合が加速しています。こうした地理的な分散化により、世界のERP統合サービス市場は、地域的なショックに対する緩衝材としての役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド型ERPシステムの急速な普及

- 異種システム間におけるリアルタイムデータ同期の必要性

- APIファーストのデジタルトランスフォーメーション戦略の増加

- 中小企業におけるiPaaSプラットフォームの人気の高まり

- ローコード/ノーコード統合ツールの台頭

- 規制業界におけるデータ統合を推進するコンプライアンス要件

- 市場抑制要因

- レガシーERPのカスタマイズにおける複雑さ

- 大規模な統合プロジェクトにおける総所有コストの高さ

- ハイブリッド環境におけるデータセキュリティ・ガバナンスに関する懸念

- 熟練した統合スペシャリストの不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- アプリケーション統合

- データ統合

- プロセス統合

- API管理

- B2B/EDI統合

- クラウド統合ブローカレッジ

- その他

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- 業種別

- 製造

- BFSI

- 小売・Eコマース

- ヘルスケア

- IT・通信

- 政府・公共部門

- エネルギー・ユーティリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- IBM Corporation

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infosys Limited

- Capgemini SE

- Tata Consultancy Services Limited

- Deloitte Touche Tohmatsu Limited

- Cognizant Technology Solutions Corporation

- Wipro Limited

- HCL Technologies Limited

- MuleSoft LLC

- Boomi LP

- Celigo Inc.

- Jitterbit Inc.

- SnapLogic Inc.

- Workato Inc.

- Software AG

- Seeburger AG

- Infor Inc.

- Epicor Software Corporation

- IFS AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日