ERPマネージドサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise Resource Planning Managed Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065565

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

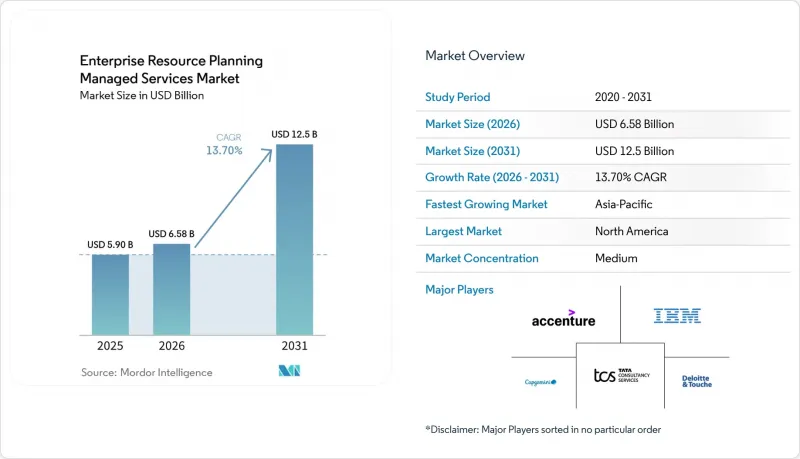

Mordor Intelligenceによると、ERPマネージドサービス市場の規模は、2025年に59億米ドル、2026年に65億8,000万米ドルとなり、2031年までに125億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.7%で成長すると見込まれています。

本レポートは、展開モデル(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業・大企業)、業種(製造、小売・消費財、医療、銀行・金融サービス・保険(BFSI)、IT・通信、政府・公共部門など)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界のERPマネージドサービス市場の動向と洞察

クラウドベースのERPソリューションの導入拡大

現在、企業の70%以上が少なくとも1つのコアERPモジュールをクラウド上で運用しており、新規購入者の75%がオンプレミス展開よりもクラウドネイティブアーキテクチャを好んでいます。ハイパースケーラーとのパートナーシップでは、ERPのサブスクリプションにインフラストラクチャのクレジットやAIサービスがバンドルされており、IBM Power Virtual Server上のSAPの「RISE」サービスがその一例です。また、Oracle Cloud Infrastructureの収益は、ERPの移行を背景に2025会計年度に52%急増しました。中国や欧州連合(EU)における「ソブリン・クラウド」の義務化により、法的に分離されたマルチリージョンのERPインスタンスが推進されていますが、フェデレーテッドデータモデルを通じて国境を越えた分析は依然として可能です。Unit4の「Success4U」のような従量課金制や90日間の導入フレームワークにより、中堅市場への参入が促進されており、ハイパースケーラーとの強固な提携関係やコンプライアンス対応の提供モデルを持たないサービスプロバイダーは、シェアを譲らざるを得なくなっています。

ITインフラコスト削減の必要性の高まり

サブスクリプション型のマネージドサービスが、固定的なインフラ支出に取って代わり、データセンターの減価償却費を運営費に転換しています。IBMによる15万人のユーザーを対象としたSAP S/4HANA Cloudへの社内移行といった実証事例では、IT総支出を最大30%削減することに成功しています。政府機関の調達担当者もこれに追随しています。米国国防物流局(DLA)は、9億300万米ドルの7年契約を締結しました。この契約では、予算の予測可能性に関するリスクをサービスプロバイダーに転嫁すると同時に、99.9%の可用性とFedRAMP IL4への準拠を義務付けています。中小企業だけでも、2026年までに900億米ドル以上をマネージドITサービスに投じる見込みです。これは、社内のERPチームを不要にする定額料金モデルに惹かれているためです。一方で、マルチクラウド認定を受けたERPスペシャリストの人件費が上昇しているという逆風もあり、プロバイダーは利益率を守るために、スキル再教育やAI提供プラットフォームへの投資を余儀なくされています。

アウトソーシング環境におけるデータセキュリティとプライバシーに関する懸念

2024年7月に発生したSmart ERP Solutionsの情報漏洩事件では、7万9,000件の個人情報が流出しました。これにより、GDPRに基づく48万ユーロ(54万米ドル)の罰金に加え、約84万ユーロ(94万5,000米ドル)の事業損失が発生し、たった1件のインシデントが数年にわたるマネージドサービスの収益を帳消しにしてしまう可能性があることが浮き彫りになりました。SAP NetWeaverにおけるゼロデイ攻撃を契機に、顧客は継続的な侵入テストとゼロトラストアーキテクチャを備えた24時間365日のマネージドセキュリティサービスの導入を進めています。現在、公共部門の調達要件では、ソブリンクラウドの導入、政府所有の暗号化キー、米国市民による人員配置が規定されており、プロバイダーに対するコンプライアンスのハードルが高まっています。ISO 27001認証やサイバー保険を持たないベンダーは、規制の厳しい業界における調達審査を通過するのに苦労することになるでしょう。

セグメント分析

2025年時点で、ERPマネージドサービス市場の54.8%をクラウドソリューションが占めており、2031年までCAGR12.9%で拡大する見込みです。Oracle Cloud Infrastructureの2025会計年度における収益の急増、SAPのRISEへの移行、中国におけるAlibaba Cloudのソブリンクラウド導入は、サブスクリプション型価格設定、自動更新、ハイパースケーラーのAIサービスが、今や決定的な購入基準となっていることを裏付けています。エアギャップによるセキュリティが求められる防衛や重要インフラ分野ではオンプレミス導入が依然として残っていますが、そうした購入者でさえ、中核となる財務システムの上にクラウドベースの分析機能を重ねて導入しています。イノベーション向けのワークロードにはパブリッククラウドを、規制対象のデータにはプライベートクラウドやソブリンクラウドを組み合わせたハイブリッド構成が着実に増加しており、一部のプロバイダーのみが持つオーケストレーションスキルが求められています。

ベンダー各社が研究開発リソースをクラウドネイティブ機能に集中させているため、従来のオンプレミス契約の利益率は圧迫されており、顧客は移行へと追い込まれています。一方、コンプライアンスツール、モジュール式のアップグレード、利益分配モデルを組み合わせたマネージドサービスは、従来のアプリケーション管理契約から市場シェアを奪いつつあります。その結果、ERPマネージドサービス市場はクラウド中心の枠組みへと決定的に傾いており、ハイパースケーラーの認定を取得していないプロバイダーは、時代遅れになるリスクに直面しています。

地域別分析

北米は2025年、連邦政府の近代化プログラムと確立された成果ベースの調達フレームワークに支えられ、世界全体の収益の34.1%を占めました。国防物流局(DLA)の9億300万米ドルの契約や、エスティローダーとアクセンチュアの5億米ドルの提携は、AIによる自動化とソブリンクラウドのコンプライアンスを統合した複数年契約の典型例です。豊富な資本と成熟したベンダーエコシステムが成長を支えていますが、一方で労働力不足により、認定を受けたERP人材のコストは上昇しています。

アジア太平洋地域は、中国の「新創」政策、インドにおけるMicrosoft Copilotライセンスの大規模導入、そして日本におけるレガシーECCシステムからS/4HANAへの移行に牽引され、CAGR13.6%で最も急速に成長している地域です。中国におけるERPマネージドサービス市場は、2025年に単独で34億米ドルに達しました。国内ベンダーのYonyouとKingdeeが国有企業の支出の大部分を占める一方、多国籍企業はAlibaba Cloudのソブリンインスタンスを介してSAPに依存しています。インドのティア1インテグレーターは、低コストでAI対応のサポートツールを世界中に輸出しており、インド亜大陸を世界のデリバリーの人材拠点へと変貌させています。

欧州では売上高の伸びは鈍化しているもの、人材不足が深刻化しており、S/4HANAスペシャリストの採用には現在90日を要しています。2026年9月までにフランスで義務化される電子請求書発行や、エネルギー公益事業におけるデジタル製品パスポートの要件により、コンプライアンス主導の需要が急増しています。南米、中東・アフリカは依然として発展途上ですが、特に税務、給与計算、関税に関するローカライゼーション・テンプレートが不足している分野では、豊富なビジネスチャンスが眠っています。継続的なコンプライアンス更新を伴いながら、複数国での展開を円滑に推進できるプロバイダーは、これらの新興地域において先駆者としての優位性を確立できるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド型ERPソリューションの導入拡大

- ITインフラコスト削減の必要性の高まり

- リアルタイムデータ分析への需要の高まり

- マルチベンダー・エコシステムによるERP環境の複雑化の進展

- AIを活用した自律型ERP運用の台頭

- ベンダーによる成果ベースのマネージドサービス契約の推進

- 市場抑制要因

- アウトソーシング環境におけるデータセキュリティ・プライバシーに関する懸念

- 高い切り替えコストとベンダーロックイン

- サービスプロバイダーにおける業界特化型ERP人材の不足

- 外部委託されたIT業務に起因するスコープ3排出量に対する監視の強化

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- 業種別

- 製造

- 小売・消費財

- ヘルスケア

- 銀行・金融サービス・保険(BFSI)

- IT・通信

- 政府・公共部門

- エネルギー・ユーティリティ

- 輸送・物流

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- International Business Machines Corporation

- Deloitte Touche Tohmatsu Limited

- Capgemini SE

- Infosys Limited

- Cognizant Technology Solutions Corporation

- Tata Consultancy Services Limited

- Wipro Limited

- HCL Technologies Limited

- NTT DATA Corporation

- DXC Technology Company

- Atos SE

- Fujitsu Limited

- Tech Mahindra Limited

- CGI Inc.

- SAP SE

- Oracle Corporation

- Syntax Systems GmbH and Co. KG

- Rimini Street, Inc.

- Navisite LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日