ERPカスタマイゼーションサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise Resource Planning Customization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065557

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

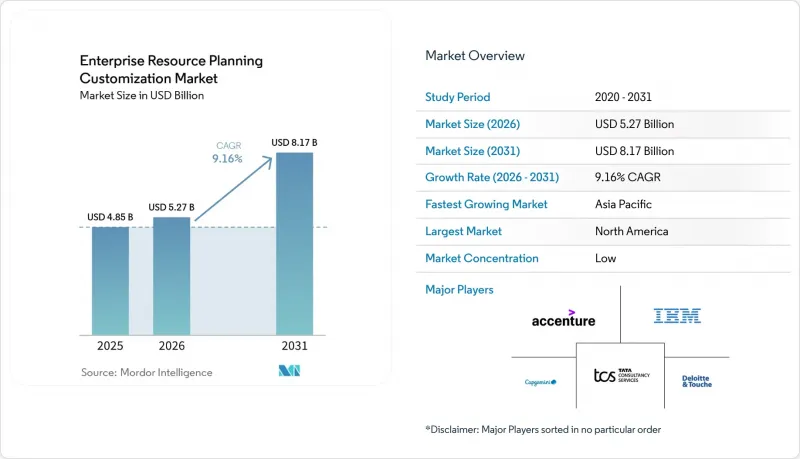

Mordor Intelligenceによると、ERPカスタマイゼーションサービス市場の規模は、2025年に48億5,000万米ドル、2026年に52億7,000万米ドルとなり、2031年までに81億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.16%で成長すると見込まれています。

本レポートは、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(大企業・中小企業)、最終用途産業(製造業、小売・Eコマース、銀行・金融サービス・保険(BFSI)、医療、情報技術・通信、その他)、地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のERPカスタマイゼーションサービス市場の動向と洞察

業界特化型ERPモジュールへの需要の高まり

企業は、汎用的なスイートから、現場のテレメトリ、規制報告エンジン、患者データワークフローを組み込んだ垂直統合型機能へと移行しつつあります。製造業の導入企業は予知保全やサプライチェーンの可視化を求め、医療提供者は電子カルテとのシームレスな相互運用性を必要としています。金融機関は、リアルタイムのリスクダッシュボードやコンプライアンスの自動化を求めています。このような専門化への動きにより、ERPの中核部分をクリーンに保ち、大規模なカスタマイズを疎結合な拡張機能に移行させる、モジュール式でAPIファーストの設計の採用が加速しています。

「クラウドファースト」のデジタルトランスフォーメーション戦略の加速

「クラウドファースト」の方針により、設備投資が運用費へと転換され、継続的なアップグレードが可能になり、導入サイクルが短縮されます。政府機関や大企業は、99.95%のサービスレベル契約(SLA)、セキュリティツールのバンドル提供、統一されたID管理をますます義務付けており、これがハイパースケーラーとERPベンダー間の提携を促進しています。企業がインフラ管理を外部委託するにつれ、カスタマイズ要件は、統合ガバナンス、FinOpsの可視性、そして年2回のクラウドリリースに向けた予防的な回帰テストへと重点が移っています。

ベンダー移行を阻む高い切り替えコスト

高度にカスタマイズされたオンプレミス環境を持つ組織は、データ転送料、再実装コスト、ビジネスの中断リスクに直面しています。主要なERPリリースのサポート終了が2027年12月に迫っていることから、その緊急性はさらに高まっていますが、人材不足やコンサルティング料金の高騰が、大規模な移行を困難にしています。そのため、企業はレガシーな拡張機能を整理し、実現されたメリットを定量的に評価した上で、最も価値の高いカスタムオブジェクトのみを廃止、改修、または再構築することを選択しています。

セグメント分析

2025年時点で、クラウド導入はERPカスタマイゼーションサービス市場の59%を占めており、2031年までCAGR14.10%で推移する見込みです。この変化は、常に最新の状態が維持される機能、組み込みAI、総所有コスト(TCO)を低減する従量課金制への需要を反映しています。企業はクラウドエコシステム内にローコードプラットフォームを統合することで、開発サイクルを最大70%短縮し、限られた開発リソースを解放しています。しかし、レイテンシーに敏感な業務やデータ主権の要件によりオンプレミスでのホスティングが求められる場合、ハイブリッド環境が依然として存在しており、統合に伴うオーバーヘッドが増大しています。

業界を問わず、クラウドERPを導入する組織は、カスタムコードを負債と見なし、アップグレードパスを維持できるPaaS(Platform-as-a-Service)レイヤーへの拡張を推進しています。このアプローチにより技術的負債は軽減されますが、マルチベンダーのライセンシング管理が複雑化するため、支出の予測、監視、最適化を行うFinOpsセンターの台頭につながっています。そのため、クラウド関連サービスのERPカスタマイゼーションサービスの市場規模は、オンプレミス業務よりも急速に拡大しています。一方で、顧客からは、半年ごとのリリースに先立ち、より厳格なサービスレベル保証や自動化された回帰テストが求められています。

地域別分析

2025年、北米はERPカスタマイズサービス市場の35.70%を占めました。これは、クラウド導入の成熟、連邦政府による厳格な近代化義務、そして世界のシステムインテグレーターによる密なエコシステムに支えられたものです。連邦政府機関は、ビジネスケースの経済性を評価し、責任分担型のセキュリティモデルを徹底させ、クラウド上でホストされるERPシステムの継続的な監視を義務付けています。国民健康記録の近代化や防衛物流に関する契約の獲得は、同地域における大規模でAIを活用したカスタマイズへの需要の高さを裏付けています。

アジア太平洋地域は、オーストラリア、インド、シンガポールにおけるソブリンクラウド政策が、ローカルでのホスティング、暗号化、コンプライアンスツールの導入を促進するにつれ、2031年までにCAGR14.80%で拡大すると予測されています。パブリッククラウドの収益の急成長、製造業のオフショアリング、デジタルバンキングの導入が、カスタマイズされたワークフローや統合アクセラレータへの支出を後押ししています。とはいえ、レガシーシステムとの絡み合いや専門人材の不足により、コアシステムの移行を複数の予算サイクルにまたがって段階的に行うハイブリッド導入がしばしば行われています。

欧州では、GDPRへの準拠、産業オートメーション、既存ERPリリースのサポート終了期限が迫っていることを背景に、緩やかではあるもの着実な成長が見られます。特にドイツ、フランス、英国では、コンサルタントの深刻な不足により人件費が高騰し、プロジェクトの工期が長期化しています。北欧諸国ではクラウドネイティブな拡張機能や分析が重視される一方、南欧諸国では予算の制約下での段階的な変革が進められています。南米、中東・アフリカなどの新興地域では需要が徐々に増加していますが、インフラの格差や為替相場の変動により、短期的な拡大は抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 業界別ERPモジュールに対する需要の高まり

- 「クラウドファースト」のデジタルトランスフォーメーション戦略の加速

- 中小企業におけるサブスクリプション型ERPスイートの導入拡大

- 導入後のハイパーケア・サービスに対する需要(注目されていない分野)

- コンポーザブルERPアーキテクチャへの移行(注目されていない動向)

- カスタマイズされたワークフローに向けたローコードプラットフォームの利用拡大(注目されていない動向)

- 市場抑制要因

- 高い切り替えコストがベンダーの乗り換えを妨げている

- 認定ERP機能コンサルタントの不足

- データ居住要件の遵守をめぐる懸念の高まり(表には出ていない問題)

- レガシーのカスタマイズに起因する技術的負債(見過ごされがちなもの)

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 最終用途産業別

- 製造

- 小売・Eコマース

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- IT・通信

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte Touche Tohmatsu Limited

- Capgemini SE

- Tata Consultancy Services Limited

- Infosys Limited

- International Business Machines Corporation

- Cognizant Technology Solutions Corporation

- Wipro Limited

- HCL Technologies Limited

- Atos SE

- DXC Technology Company

- Tech Mahindra Limited

- NTT DATA Corporation

- CGI Inc.

- Larsen and Toubro Infotech Ltd(LTI Mindtree)

- EPAM Systems Inc.

- Rackspace Technology Inc.

- Hitachi Consulting Co., Ltd.

- Syntax Systems Ltd.

- Vision33 Inc.

第7章 市場機会と将来の展望

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 業界別ERPモジュールに対する需要の高まり

- 「クラウドファースト」のデジタルトランスフォーメーション戦略の加速

- 中小企業におけるサブスクリプション型ERPスイートの導入拡大

- 導入後のハイパーケア・サービスに対する需要(注目されていない分野)

- コンポーザブルERPアーキテクチャへの移行(注目されていない動向)

- カスタマイズされたワークフローに向けたローコードプラットフォームの利用拡大(注目されていない動向)

- 市場抑制要因

- 高い切り替えコストがベンダーの乗り換えを妨げている

- 認定ERP機能コンサルタントの不足

- データ居住要件の遵守をめぐる懸念の高まり(表には出ていない問題)

- レガシーのカスタマイズに起因する技術的負債(見過ごされがちなもの)

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 最終用途産業別

- 製造

- 小売・Eコマース

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- IT・通信

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte Touche Tohmatsu Limited

- Capgemini SE

- Tata Consultancy Services Limited

- Infosys Limited

- International Business Machines Corporation

- Cognizant Technology Solutions Corporation

- Wipro Limited

- HCL Technologies Limited

- Atos SE

- DXC Technology Company

- Tech Mahindra Limited

- NTT DATA Corporation

- CGI Inc.

- Larsen and Toubro Infotech Ltd(LTI Mindtree)

- EPAM Systems Inc.

- Rackspace Technology Inc.

- Hitachi Consulting Co., Ltd.

- Syntax Systems Ltd.

- Vision33 Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日