移動・転勤管理ソフトウェア:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Mobility And Relocation Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065552

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

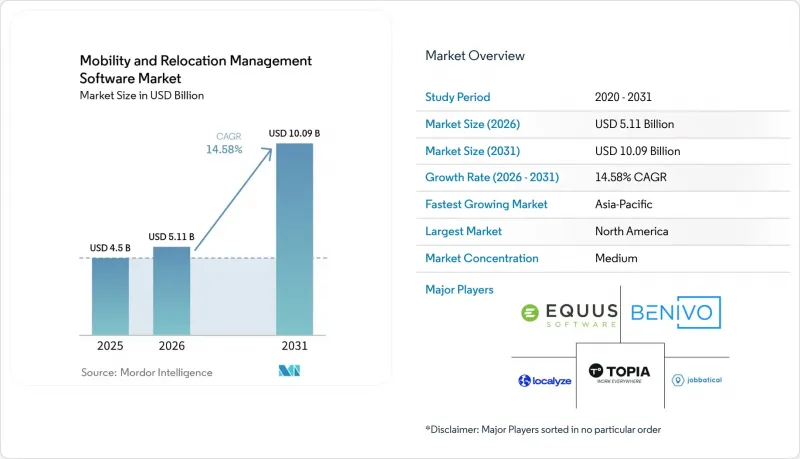

Mordor Intelligenceによると、移動・転勤管理ソフトウェアの市場規模は、2025年の45億米ドル、2026年の51億1,000万米ドルから、2031年までに100億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は14.58%となる見込みです。

当レポートは、コンポーネント(ソフトウェア、サービス)、展開方式(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業・中小企業)、用途(従業員の転勤管理など)、エンドユーザー産業(医療・ライフサイエンスなど)、地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の移動・転勤管理ソフトウェア市場の動向と考察

クロスボーダー採用と分散型勤務方針の拡大

2020年から2025年にかけて、クロスボーダー採用は、選択的な人材確保の戦術から中核的な人材戦略へと移行し、その変化が移動・転勤管理ソフトウェアの潜在市場を直接的に拡大させました。国際弁護士協会(IBA)の報告によると、2026年3月に導入された加重H-1Bビザ抽選制度は、高賃金の候補者を優遇するものであり、中堅レベルの技術系人材の採用フローをカナダ、メキシコ、アイルランドへと押しやり、雇用主が同時に管理しなければならない人材移動ルート(コリドー)の数を増加させました。フラゴメン社の報告によると、2025年には世界中の雇用主の74%が必要な人材の確保に苦慮しており、2030年までに労働力不足は8,500万人に達するとの予測も示されています。これは、国際的な採用を単なる二次的な選択肢ではなく、人材計画の中核として位置づけ続ける必要性を浮き彫りにしています。より多くの企業が、より多様な派遣先で採用を行うにつれ、モビリティ担当チームは、従来の運営モデルで管理していたよりも多くの活動地域、多くの派遣形態、そしてより多くの現地のコンプライアンス要件を追跡しなければなりません。このような運営上の変化により、スプレッドシートやメールのやり取りによる管理を維持することが難しくなっており、より大規模かつ多様な人材流動を管理する企業全体でのソフトウェア導入が後押しされています。また、人材の再配置がもはや限られた派遣先国に集中していないため、非伝統的なルートに対応できるプラットフォームへの需要も高まっています。

移民・税務・給与計算のコンプライアンスを一元管理する必要性の高まり

移動・転勤管理ソフトウェア市場は、連携の取れていないチームやファイルにまたがってではなく、単一のシステムから移民、税務、給与のコンプライアンスを管理する必要性がより切実になっていることも後押ししています。EYの調査によると、回答者の95%が、規制やコンプライアンスの複雑さがモビリティの実施を遅らせていると回答しており、2026年においてこの問題がプログラムの実行にどれほど広範な影響を及ぼしているかが示されています。EUの入国・出国管理システムでは、手作業によるパスポートのスタンプ確認が、生体認証登録と滞在期間の自動追跡に置き換えられつつあります。これは、企業のプログラムにおいて、事後的なサマリーではなく、最新のコンプライアンスダッシュボードを維持できるシステムへのニーズが高まっていることを意味します。また、欧州データ保護委員会は2026年4月、GDPR第42条および第46条に基づく国際的な個人データ移転の認定メカニズムとして「Europrivacy」を承認しました。これは、国境を越えたデータガバナンスが、いかに急速にソフトウェアの認定要件の一部となりつつあるかを反映しています。デジタル国境管理システムやデータ移転規則がより正式なものになるにつれ、購入者は、給与計算や入国管理のワークフローをリアルタイムで起動できるプラットフォームをより高く評価するようになっています。これにより、監査対応可能なレポート作成、迅速なアラート、およびモビリティ、税務、給与計算機能間のシームレスな統合をサポートできる製品を提供するベンダーの価格決定力が向上しています。

販売サイクルの長期化と複雑な企業統合

移動・転勤管理ソフトウェア市場では、買い手の需要が明確に存在する場合であっても、長期にわたる企業向け販売サイクルが収益化を遅らせ続けています。この分野における調達決定には通常、法務、税務、人事、IT、財務の各チームが関与し、各グループが異なる業務の観点から製品を評価するため、承認に時間がかかるのです。また、調査結果によると、大規模な購入企業は最終選定に先立ち、3~5つのHRISおよび給与計算システムとの既成の双方向接続を期待することが多く、これにより、プロセスの初期段階で多くの小規模ベンダーが真剣な検討対象から外れてしまいます。このため、新規参入ベンダーは導入要件が比較的緩やかで意思決定サイクルも短い中堅市場へと押しやられる一方、老舗ベンダーは依然として大企業との契約において強みを発揮しています。その結果、市場構造は二極化しており、購入サイクル全体を通じて統合の深度や財務的持続力が重要視されるため、製品の機能性だけでは受注率が決まりません。これにより、自動化に対する根本的なニーズが高まっているにもかかわらず、イノベーションが収益として認識されるまでのスピードが遅くなっています。

セグメント分析

ソフトウェアは2025年の市場で67.28%を占め、コンポーネント別では移動・転勤管理ソフトウェア市場で最大のシェアを獲得し、赴任管理、ポリシー管理、入国管理、およびレポート作成における主要なシステムとしての役割を確固たるものにしました。2025年には、モビリティ管理プラットフォームがソフトウェアのサブタイプの中で最大のシェア(32.31%)を占め、大規模なモビリティプログラムを管理する際、購入者が単機能ツールよりも統合型プラットフォームを引き続き好んでいることが示されています。移動・転勤管理ソフトウェア市場において、この傾向は、単一のプロセス領域だけでなく、赴任ライフサイクル全体をカバーできるベンダーを後押ししています。転勤ワークフローソフトウェア、入国管理およびコンプライアンス管理ソフトウェア、分析プラットフォーム、従業員向けセルフサービスポータルは、依然として同一の顧客アカウント内の異なるユーザーグループに対応しており、ベンダーにとっては、バンドル型サブスクリプションやモジュールの拡張を通じて契約を拡大する余地となっています。

サービス部門は最も急成長している分野であり、2031年までのCAGRは19.47%に達すると見込まれています。これは、購入者がベンダーやパートナーに対し、単にソフトウェアへのアクセスを提供するだけでなく、運用業務の負担をより多く管理するよう求める傾向が強まっているためです。移動・転勤管理ソフトウェア業界において、これは、より多くの法域でコンプライアンスの複雑さが増す中、ソフトウェア・プラス・サービス(SaaS)モデルへの広範な移行を反映しています。中堅企業の購入者は、社内に本格的なモビリティチームを構築することなく、予測可能な成果を求めることが多いため、この需要の主要な源泉となっています。この動向は、コスト管理の責任がソフトウェアプロバイダーと導入パートナーの間で分担されているというユーザーの声とも一致しており、アドオン機能よりもサービスの充実度が、より現実的な購入判断基準となっていることを示しています。

2025年の移動・転勤管理ソフトウェア市場において、クラウドベースの導入は69.12%を占めており、SaaSによる提供が、迅速な導入やベンダー管理による更新を求める企業の購買志向といかに密接に合致しているかを浮き彫りにしています。この状況は、クライアント側のパッチ適用を必要とせずに、ベンダー環境を通じて移民法やコンプライアンス規則の変更を受け取れるという実用的なメリットによって支えられていました。オンプレミス展開は、政府、防衛、および金融サービス業界の一部など、規制の厳しい環境において依然として重要です。こうした環境では、データ主権の要件やレガシーインフラにより、完全なクラウド移行が困難となっています。移動・転勤管理ソフトウェア市場において、こうした制約により、導入形態の選択は業界ごとのリスクプロファイルや各国のデータ規制と密接に結びついています。

ハイブリッド展開は最も急速に成長している形態であり、世界中の雇用主がフロントエンドの柔軟性と、機密性の高い人事・税務データに対する厳格な管理とのバランスを図ろうとする中、2031年までCAGR20.36%で拡大すると予測されています。このモデルは、特定のカテゴリーの従業員情報を国内に留めなければならない国々において特に重要であり、一部の多国籍プログラムでは完全なクラウド展開が現実的ではありません。また、この構造により、ベンダーは単一の顧客関係の中で全世界および各地域のニーズに対応できるようになり、顧客が地域ごとに並行したシステムを維持することを余儀なくされることを回避できます。その結果、ハイブリッドアーキテクチャは、従来の導入モデルと最新の導入モデル間の一時的な妥協案ではなく、戦略的な製品特性となりつつあります。

地域別分析

2025年の市場において、北米は41.77%を占め、移動・転勤管理ソフトウェア市場で最大のシェアを獲得しました。これは、多国籍企業の本社が集中していること、成熟した人事テクノロジーの購入慣行、そして確立された転勤サービスネットワークを反映したものです。米国は引き続き同地域で最大の国別市場でしたが、2026年の政策環境の変化により、新規H-1Bビザ申請に対する10万米ドルの手数料、賃金加重方式による抽選、および就労許可条件の厳格化を通じてコンプライアンス負担が増大し、雇用主はより広範な回廊管理のニーズを迫られるようになりました。カナダとメキシコは、こうした技術系人材の採用動向の変化の恩恵を受けており、既存のエンタープライズプラットフォーム導入環境内での多国間案件処理に対する需要が高まっています。アトラス・ヴァン・ラインズ社の報告によると、2025年には企業の54%が転勤件数を増加させ、61%が2026年に予算を増額する見込みであるとされており、政策設計がより柔軟になり、従業員体験の問題が重要視されるようになる中でも、同地域の堅調な需要基盤が裏付けられています。また、ニアショア技術・製造ハブとしてのメキシコの地位が高まっていることも、以前のソフトウェア導入サイクルではそれほど重要視されていなかった新たな赴任ルートを生み出しています。

アジア太平洋は、2031年までCAGR24.39%で成長すると予測されており、移動・転勤管理ソフトウェア市場において最も成長の速い地域セグメントとなる見込みです。ユーザーからの意見によると、この成長は、インド、中国、日本、韓国、オーストラリアにおける製造業の拡大、地域内の人材配置の増加、および企業人事システムのデジタル化の加速と関連しているとのことです。また、同地域では企業出張活動の活発化も追い風となっており、プログラム規模の幅が広がり、自動化されたモビリティ管理がより経済的になるような、取引量の多い環境が生まれています。インドと中国は、インバウンド・モビリティ、国内配置、現地語対応、データ居住要件などが、ベンダーによるこれらの市場向け製品の構成を左右するため、特に重要な市場であり続けています。

欧州は、GDPR、EU入国・出国システム、EU賃金透明性指令などにより、移動・転勤管理ソフトウェア市場において、監査対応可能な文書化やより強力なデータ管理の必要性が高まっているため、依然として規模が大きく、コンプライアンス要件が厳しい市場となっています。ECA Internationalは2026年4月、欧州委員会がESSPASSに関する公開協議を開始したと報告しており、これはEU加盟国全体の各国の社会保障システムと連携するプラットフォームが近い将来必要となることを示唆しています。ドイツ、英国、フランスは、大規模な多国籍労働力を擁する一方で、データ保護やコンプライアンス対応に関するより厳格な調達要件を併せ持っているため、引き続き地域需要の柱となっています。中東、特にアラブ首長国連邦(UAE)とサウジアラビアでは、政府による経済多角化プログラムにより、より多くの熟練した外国人労働者が流入しており、現地のスポンサーシップや割当規則を管理できるソフトウェアが求められていることから、市場が拡大しています。南米では、ブラジルを筆頭に緩やかな成長機会が見込まれています。ブラジルでは、LGPD(個人データ保護法)への準拠が、国境を越えた導入においてソフトウェアの適格性要件をさらに一つ追加する要因となっています。一方、アフリカは依然として初期段階にありますが、従来とは異なるルートでのサービス提供範囲の拡大を通じて、ベンダーの注目を集めつつあります。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- クロスボーダー採用と分散型勤務方針の拡大

- 移民・税務・給与計算のコンプライアンスを一元化する必要性の高まり

- スプレッドシートから統合型モビリティ自動化への移行

- 一括支給やコア・フレックス・プログラムなどの柔軟なモビリティ施策の拡大

- 短期的なプロジェクト異動、グループ内異動、および社内人材の配置を管理する必要性

- 人材管理システム、給与計算、出張管理、およびベンダーを連携させる統合型モビリティ・エコシステムへの需要

- 市場抑制要因

- 販売サイクルの長期化と複雑な企業統合

- データプライバシー、越境データ転送、およびセキュリティ要件

- 目的地・サービス・サプライヤーに関するデータ規格のばらつき

- 住宅費や税額調整・例外費用に起因するプログラム予算の変動

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- 移動管理プラットフォーム

- 転勤ワークフローソフトウェア

- 移民・コンプライアンス管理ソフトウェア

- モビリティ分析プラットフォーム

- 従業員向けセルフサービス式・モビリティ・ポータル

- サービス

- ソフトウェア

- 展開方式別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 用途別

- 従業員の転勤管理

- 移民・ビザ管理

- 割当管理・保険証券管理

- 経費・報酬管理

- 分析・コンプライアンス報告

- エンドユーザー産業別

- BFSI

- 医療・ライフサイエンス

- IT・通信

- 小売業・eコマース

- 工業・製造業

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Equus Software, LLC

- Topia Mobility Inc.

- Localyze GmbH

- Jobbatical OU

- Benivo Limited

- Envoy Global, Inc.

- Mitratech, Inc.

- Ineo, LLC

- MoveAssist International Limited

- RelocationOnline Inc.

- Netensity Corporation

- UrbanBound, Inc.

- Updater Inc.

- ECA

- ReloTalent Pte Ltd.

- CadM USA Inc.

- CAD Management Ltd.

- WorkFlex

- Orion Mobility LLC

- mLINQS LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日