SAPエンタープライズリソースプランニング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

SAP Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065550

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

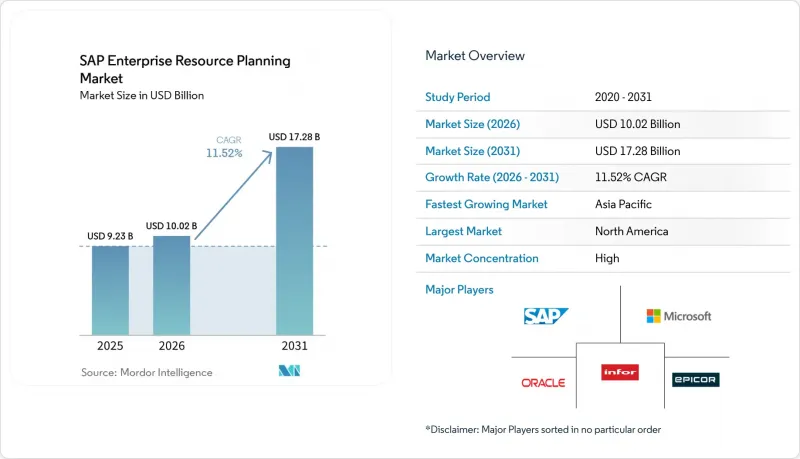

Mordor Intelligenceによると、sAPのエンタープライズ・リソース・プランニング(ERP)市場の規模は、2025年に92億3,000万米ドルと評価され、2026年の100億2,000万米ドルから2031年までに172億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.52%となる見込みです。

本レポートは、導入モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業および中小企業)、業種(製造、小売、BFSI、医療、エネルギー・公益事業、通信など)、モジュール(財務管理、SCM、HCM、顧客関係管理など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のSAPエンタープライズ・リソース・プランニング(ERP)市場の動向と洞察

リアルタイムのビジネス分析に対する需要の高まり

企業では、毎晩のバッチレポートに代わり、利益の流出や在庫の異常を数秒で可視化するインメモリ型ダッシュボードが導入されています。S/4HANA Private Editionに搭載された新しいSAP Jouleスキルにより、財務チームは1回のプロンプト入力だけで有効期限が切れる価格表を更新できるようになり、数分かかっていた作業が数秒に短縮されました。あらかじめ構成済みの小売および資産管理向けデータ製品により、生の取引データからAI対応モデルへの道のりがさらに短縮されます。オラクル社の競合データエージェントは、ERPデータを人事ポリシーやサプライヤー契約と連携させ、自律的な予測が単なる目新しさではなく、もはや必須の要件であることを顧客に示しています。したがって、予測的および処方的インサイトをめぐる競争により、アップグレードのサイクルが短縮され、SAPエンタープライズ・リソース・プランニング市場では二桁の成長が持続しています。

「クラウドファースト」のデジタルトランスフォーメーション戦略の加速

データセンターのリース契約満了、ハイパースケーラーによるインセンティブ、そして取締役会レベルでの指示により、企業は当初のロードマップよりもはるかに早い段階でクラウド導入を迫られています。アールストローム社による4週間の工場導入事例は、クリーンコア方式のS/4HANAパブリッククラウド展開が、レガシーシステムのアップグレード期間を数ヶ月短縮できるだけでなく、導入初日からJoule搭載のAIを活用できることを実証しました。RAK Ceramics社が55の法人をS/4HANAプライベートクラウドに移行するという決定は、多角化製造業者の間にも同様の緊急性があることを示しています。MicrosoftのAzureにおける99.95%のSLAオプションは、ミッションクリティカルなワークロードの稼働時間に関する最後の懸念を解消します。これらの要因が相まって、より広範なSAPエンタープライズリソースプランニング市場において、クラウドサブスクリプションの堅調な10%台半ばの成長ペースが維持されています。

レガシーユーザーにとってのECCからS/4HANAへの移行コストの高さ

アル・フッタイム社のような16テラバイト規模の移行事例は、数十年にわたるカスタムコードや集計データを移行するために、数百万米ドルの費用と長期の週末を要することを浮き彫りにしています。自動化ツールが導入されていても、30時間に及ぶシステム停止は依然として一般的です。現在、資本はクリーンコアによる再設計、データスクラビング、および変更管理プログラムに流れ込んでおり、イノベーションに向けた業務から資金が流用されています。レトロフィットコストが高止まりしている限り、一部の中堅企業はアップグレードを先送りすることになり、SAP ERP市場の短期的な拡大を鈍化させることになります。

セグメント分析

クラウドは2025年にSAPエンタープライズ・リソース・プランニング市場の48.20%のシェアを獲得し、2031年までCAGR14.20%を記録すると予測されています。「GROW with SAP」のようなマルチテナント型SaaSサービスは、定額制のバンドルプランで中堅企業を惹きつけていますが、一方、大手製造業者はハイパースケーラーのSLAに紐づいたプライベートクラウド版を採用しています。オンプレミス型は、厳格なデータ居住要件が課される防衛・公共部門の顧客において依然として定着しており、ハイブリッド環境は過渡的な手段として存続しています。クラウドネイティブの導入では、Jouleエージェントや事前設定済みのデータ製品へのアクセスが迅速であるため、レガシースタックに対する優位性がさらに強まっています。

顧客からは、インフラ管理がAzure、AWS、またはAlibaba Cloudに移行することで、総所有コストが低下したと報告されています。「クリーンコア」ポリシーにより、四半期ごとのリリースサイクルにおけるブレークポイントが減少するため、稼働時間と監査性が向上しています。対照的に、ハイブリッド環境では、二重の統合レイヤーや一貫性のないユーザー体験に悩まされることがよくあります。ハイパースケーラーがソブリンクラウドリージョンを追加するにつれ、規制上の障壁はさらに緩和され、クラウドのシェア拡大を促進するとともに、SAPエンタープライズリソースプランニング市場の拡大を持続させています。

2025年には、多国間での展開、複雑な会社間消去処理、および導入モジュール数の増加により、大企業が売上高の63.40%を占めました。大企業は引き続きSAP ERP市場規模の収益の柱ですが、2031年までの年間平均成長率(CAGR)15.90%で、中小企業がそれを上回る成長を遂げる見込みです。「GROW with SAP」は、あらかじめ定義された業界別プロセスとローコードによる拡張性を提供し、中堅企業のCFOが、特注のABAPコードを使用することなく、予測的なキャッシュフローの洞察を得られるようにします。

インドネシアやベトナムでの早期導入企業は、パブリッククラウド版への移行後、決算処理の迅速化と収益性の向上を挙げています。世界のテンプレートには、連結決算、貿易コンプライアンス・エンジン、製造実行システムとの緊密な連携が求められるため、絶対的な支出額では依然として大企業が支配的です。しかし、中堅市場での勢いが総潜在市場規模を拡大しており、SAPエンタープライズ・リソース・プランニング市場の長期的な健全性を支えています。

地域別分析

北米は2025年においても35.90%のシェアを維持しました。これは、フォーチュン500企業のERP刷新やクラウドの早期導入が原動力となっています。Azureの新たな99.95%のSLAにより、生命やミッションに不可欠なシステムにおける稼働時間に関する懸念が解消され、さらなるクラウド移行が促進されています。欧州では、GDPRやサステナビリティに関する規制がプライベートクラウドやクリーンコア戦略を推進していますが、一方でデジタル主権への懸念がマルチテナントの導入を鈍らせています。フランスやドイツにおける政府主導のソブリンクラウドは、コンプライアンスとイノベーションを両立させることで、こうした懸念を和らげています。

アジア太平洋地域は、インドがSAPのAIハブとして台頭し、スキル人材の供給源が急速に拡大していることを背景に、13.80%という最も高いCAGRで推移すると予測されています。日本やオーストラリアのソブリンクラウド政策は、現地のハイパースケーラーとSAPの連携ゾーンを促進し、公共部門の需要を喚起しています。中国は依然として複雑な状況にあり、合弁企業は、世界の親会社との整合性を保ちつつ、現地化規則を満たすためにS/4HANAプライベートクラウドを採用しています。

中東およびアフリカ地域では、市場成熟度にばらつきが見られます。サウジアラビアの「ビジョン2030」への投資や、アラブ首長国連邦(UAE)における大規模な民間セクタープロジェクトにより、パブリッククラウド型ERPが予算の主流となりつつあります。南アフリカの国有企業は、厳しい運用期間の中でも、選択的なデータ移行が成功し得ることを実証しています。インフラの不足やコンサルタントの人材不足が小規模経済国の足かせとなっていますが、鉱業や通信大手による基幹プロジェクトが、SAPエンタープライズ・リソース・プランニング(ERP)市場の将来的な拡大の礎となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイムのビジネス分析に対する需要の高まり

- 「クラウドファースト」のデジタルトランスフォーメーション戦略の加速

- SAP S/4HANAにおけるAIおよび機械学習アドオンの統合

- 大企業におけるコンポーザブルERPアーキテクチャの台頭

- サステナビリティコンプライアンスモジュールがアップグレードを促進しています

- 中堅市場向けのニッチ分野に特化したIndustry-Cloudバンドル

- 市場抑制要因

- レガシーユーザーにとって、ECCからS/4HANAへの移行コストが高め

- 新興地域における認定SAPコンサルタントの人材不足

- マルチテナント展開に関するサイバーレジリエンスへの懸念

- ハイパースケーラーとの提携に伴うベンダーロックインへの懸念

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 産業分野別

- 製造業

- 小売・消費財

- BFSI

- ヘルスケア

- エネルギー・ユーティリティ

- 電気通信

- その他の産業分野

- モジュール別

- 財務管理

- サプライチェーンマネジメント

- 人的資本管理

- 顧客関係管理

- 生産計画および実行

- アナリティクスおよびビジネスインテリジェンス

- その他のモジュール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor Inc.

- Epicor Software Corporation

- Unit4 N.V.

- IFS AB

- The Sage Group plc

- Workday Inc.

- QAD Inc.

- Acumatica Inc.

- SYSPRO(Pty)Ltd.

- Deltek Inc.

- Ramco Systems Limited

- TOTVS S.A.

- Kingdee International Software Group Company Limited

- Yonyou Network Technology Co., Ltd.

- Priority Software Ltd.

- Plex Systems Inc.

- Cegid Group SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日