プロジェクトベース企業資源計画(ERP):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Project-Based Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065548

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

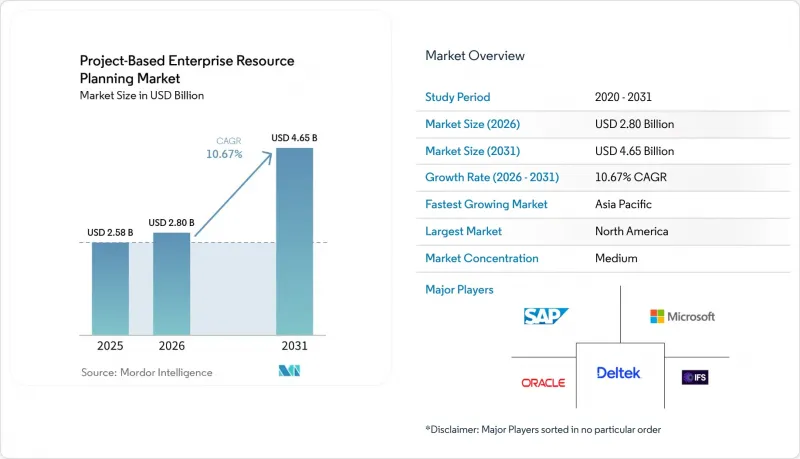

Mordor Intelligenceによると、プロジェクトベース企業資源計画(ERP)の市場規模は、2025年の25億8,000万米ドル、2026年の28億米ドルから、2031年までに46億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.67%を記録すると予測されています。

当レポートは、展開方式(オンプレミス、クラウド/SaaS、ハイブリッド)、組織規模(大企業、中小企業)、コンポーネント(ソフトウェア、サービス)、エンドユーザー産業(建設・エンジニアリング、プロフェッショナルサービス、航空宇宙・防衛、政府・ユーティリティ、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のプロジェクトベース企業資源計画(ERP)市場の動向と考察

リモートワークと分散型プロジェクトチームの導入

2025年、リモートおよびハイブリッドな働き方が定着し、企業はVPNアクセスやデスクトップクライアントに依存するオンプレミス型システムの廃止を余儀なくされました。クラウドネイティブなプロジェクトベースのERP市場プラットフォームには、現在、モバイルインターフェースが標準装備されており、現場のエンジニアはどのデバイスからでもタイムカードを提出したり、変更指示書を承認したりできるようになりました。これにより、航空宇宙および専門サービス分野でのパイロット導入事例において、承認サイクルが40%短縮されています。時間記録が数時間以内に登録されることで、請求可能な稼働率が向上し、手作業による遅延によって損なわれるはずだった利益率が守られます。購入者は、サードパーティ製ツールを経由するのではなく、チャット、文書管理、ワークフロー承認機能をERP内に直接組み込んだベンダーをますます好むようになっています。この統合により、ユーザー研修が簡素化され、統合にかかるオーバーヘッドが削減されるため、リモートコラボレーションが重要な購入基準となっています。その結果、分散型チーム向けの体験を最適化したソリューションプロバイダーが、競合入札で優位に立っています。

SaaSおよびサブスクリプション型価格モデルへの移行

ベンダー各社がオンプレミス版のサポート終了日を発表する中、プロジェクトベースのERP市場は、サブスクリプション契約へと決定的に移行しつつあります。Epicorの2026年1月までのロードマップでは、顧客に4年間の移行期間が与えられており、この期限により意思決定サイクルが短縮され、クラウド導入が加速しています。SaaSはサーバーハードウェアのコストを排除しますが、その一方で、設備投資を継続的な運営費へと転換することになり、長期的には永久ライセンスの償却費を上回る可能性があります。継続的な機能アップデートや柔軟なユーザー数の拡張を重視する企業にとっては、このトレードオフは魅力的ですが、従業員数が安定している組織は、サブスクリプションの総生涯コストを慎重に評価する必要があります。移行期間の逼迫により、リスク回避的な業界でさえデータ変換プロジェクトを加速させざるを得なくなっており、プロジェクトベースのERP市場全体におけるクラウド収益の2桁成長を後押ししています。

レガシーERPプラットフォームからの高い切り替えコスト

過去のデータの移行、カスタム統合の再構築、およびユーザーのトレーニングには、18~24か月を要し、複雑な切り出し作業では予算を30%以上超過する可能性があります。15年間使用してきたDeltekのシステムを置き換えるある中規模のエンジニアリング企業では、移行期間中にレガシーのコストコードをマッピングし、有効な契約に関する監査証跡を維持する必要があります。NetSuiteの「SuiteSuccess」やUnit4のローコード構成は、スケジュールを短縮するのに役立ちますが、投資のハードルが高いため、リスク回避志向のCFOを躊躇させています。大規模な導入において、迅速な実装フレームワークの信頼性が実証されるまでは、高い切り替えコストが、プロジェクトベースのERP市場の一部における導入速度を鈍らせるでしょう。

セグメント分析

企業がプライベートクラウドのデータベースとパブリッククラウドのコラボレーションモジュールを組み合わせるにつれ、ハイブリッド構成は2031年までCAGR17.80%で拡大しています。2025年には、クラウド導入がプロジェクトベースERP市場の52.12%を占め、ベンダー管理によるセキュリティや自動アップグレードに対する購入者の信頼が裏付けられました。例えば、建設コングロマリットでは、機密性の高い財務データをプライベートインフラストラクチャに保持しつつ、現場のエンジニアを支援するために、モバイルフィールドサービスや分析のワークロードをパブリックSaaSに配置することが考えられます。ベンダーがイノベーションをクラウド版に限定しているため、オンプレミス展開のプロジェクトベースERP市場規模は縮小傾向にありますが、エアギャップネットワークを必要とする防衛や重要インフラ分野の顧客においては、依然として需要が維持されています。

導入モデルを選択する組織は、サブスクリプション、データ転送、統合にかかる費用といった総コストと、スケーラビリティの柔軟性を天秤にかけて評価しています。マイクロソフトの段階的なDynamics 365オプションやSAPのRISEプログラムは、運用リスクを低減する段階的な移行を促進しています。モジュールを段階的に移行できるハイブリッド型ソリューションは、高度にカスタマイズされたレガシースタックに悩まされている企業にとって魅力的です。その結果、企業がコンプライアンスと迅速なイノベーションの両方を求める中、ハイブリッド型はプロジェクトベースERP市場において依然として最も急速に成長しているセグメントとなっています。

2025年時点で、プロジェクトベースのERP市場における大企業のシェアは60.29%を占めていましたが、中小企業は2031年までCAGR15.60%で成長しています。サブスクリプション方式の価格設定により、資本面の障壁が取り除かれます。例えば、従業員200人の建築事務所であれば、初年度に5万~10万米ドルでコアモジュールを導入でき、これは従来のオンプレミス型コストの5分の1に相当します。2026年1月にNet at WorkがBHE Consultingを買収したことは、インテグレーターが中堅市場での成長に関心を寄せていることを示しています。モジュール式のライセンシング体系により、中小企業は収益が許す範囲で調達機能や分析機能を追加でき、ソフトウェア費用を契約による収入と連動させることができます。

プロフェッショナルサービス、建設、ITコンサルティング業界が導入を牽引しています。これは、これらの業界の利益率が、リアルタイムでのデータ取得と迅速な請求に依存しているためです。為替変動やマクロ経済の不安定さは、南米やアフリカにおける導入を依然として抑制していますが、柔軟な支払い条件や地域ごとにホストされたデータセンターを提供するベンダーによって、その障壁は低減されつつあります。かつては世界の企業にのみ限定されていた機能が利用可能になるにつれ、中小企業はプロジェクトベースのERP市場における機能ロードマップに対して、ますます大きな影響力を行使するようになるでしょう。

地域別分析

北米は、成熟したエコシステム、高いIT予算、および防衛・プロフェッショナルサービス業界の集積により、2025年のプロジェクトベースERP市場収益の34.26%を占めました。米国の連邦政府機関は資本プログラムを追跡するためにエンタープライズプロジェクト管理ソフトウェアを導入し、カナダおよびメキシコの製造業者はニアショアサプライチェーンを調整するためにERPシステムを統合しました。認定コンサルタントの豊富な人材とAIの早期実証が、同地域のリーダーシップ維持に寄与しています。

アジア太平洋地域は最も急速に成長しており、2031年までのCAGRは13.70%となっています。中国の「一帯一路」プロジェクト、インドの電子請求書発行義務化、ASEAN諸国の製造業拡大が、堅調な需要を後押ししています。オーストラリアとニュージーランドでは鉱業分野での導入率が高く、日本ではスマートファクトリー構想を支援するためにERPシステムのアップグレードが進められています。人材不足や多様なデータ保存地に関する法律が、地域ごとのクラウドゾーンの形成を促進し、ハイブリッドモデルの普及を加速させています。

欧州では、ビジネスチャンスと規制上の逆風とのバランスが取られています。GDPR、サステナビリティ報告、医療機器規制によりコンプライアンス要件が厳格化されており、購入者は監査機能が組み込まれたプラットフォームへと向かっています。ドイツ、英国、フランス、イタリアが、自動車、航空宇宙、エンジニアリング分野における支出を牽引しています。中東では、経済多角化戦略に連動したメガプロジェクトへの投資が進んでおり、合弁事業やイスラム金融に対応したERPが求められています。南米の成長は通貨の変動性によりブラジルとアルゼンチンに限定されており、アフリカでの導入は、インフラの不足があるにもかかわらず、鉱業および通信分野において南アフリカとナイジェリアが主導しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リモートワークと分散型プロジェクトチームの導入

- SaaSおよびサブスクリプション型価格モデルへの移行

- AIを活用したプロジェクト分析の統合

- プロジェクト会計におけるコンプライアンスの複雑化

- プロジェクト横断的な「入札から現金化」までの可視化に対する需要

- 公共インフラのメガプロジェクトへの投資の増加

- 市場抑制要因

- レガシーERPプラットフォームからの高い切り替えコスト

- 熟練したプロジェクト・ERP導入スペシャリストの不足

- マルチテナント型クラウド環境におけるデータセキュリティ上の懸念

- マクロ経済の不確実性下における中小企業の予算制約

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 展開方式別

- オンプレミス

- クラウド/SaaS

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- コンポーネント別

- ソフトウェア

- サービス

- エンドユーザー産業別

- 建設・エンジニアリング

- プロフェッショナルサービス

- 航空宇宙・防衛

- 政府・ユーティリティ

- 医療

- IT・通信

- 製造業

- 石油・ガス

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deltek, Inc.

- IFS AB

- Unit4 N.V.

- Oracle Corporation

- SAP SE

- Microsoft Corporation

- Infor, Inc.

- Epicor Software Corporation

- Workday, Inc.

- Acumatica, Inc.

- Ramco Systems Limited

- SYSPRO(Proprietary)Limited

- Priority Software Ltd.

- QAD Inc.

- Sage Group plc

- Totvs S.A.

- NetSuite Inc.

- FinancialForce.com, Inc.

- Aptean, Inc.

- Plex Systems, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日