ERPセキュリティおよびコンプライアンス:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

ERP Security And Compliance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065547

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

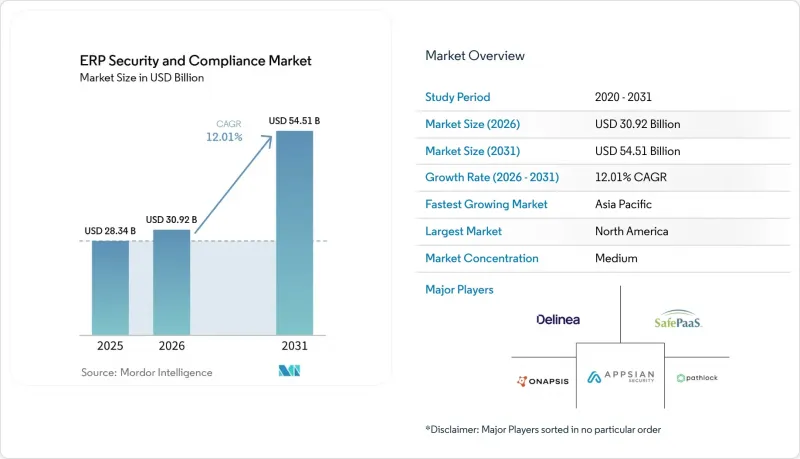

Mordor Intelligenceによると、ERPセキュリティおよびコンプライアンスの市場規模は、2025年の283億4,000万米ドル、2026年の309億2,000万米ドルから、2031年までに545億1,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は12.01%となる見込みです。

当レポートは、コンポーネント(ソフトウェア、サービス)、展開方式(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、最終用途産業(製造業、BSFI、医療、小売業・eコマース、政府・公共部門、IT・通信、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のERPセキュリティおよびコンプライアンス市場の動向と考察

クラウドベースのERP導入の拡大

2025年には、企業の4社中3社が少なくとも1つのクラウドERPインスタンスを運用していましたが、責任分担モデルにより、アクセスガバナンスに関するベンダーと顧客間の責任の所在が曖昧になっています。マルチテナントアーキテクチャは、攻撃者が悪用するアプリケーションプログラミングインターフェース(API)を露呈させており、2025年にはクラウド侵害の23%がボイスフィッシングによるものでした。米国証券取引委員会(SEC)は現在、公開会社に対し、重大なサイバーインシデントを4営業日以内に開示することを義務付けており、これにより取締役会はERPのロール設計や職務分離(SoD)の適正性を精査せざるを得なくなっています。ユーザーの行動テレメトリを取り込み、特権の昇格をリアルタイムで検知する継続的なモニタリングが、取締役会レベルの要件として台頭しています。ロールをビジネスプロセスのリスクシナリオに自動的にマッピングするベンダーは、監査準備期間を数週間から数時間に短縮できるため、導入優先度が高まっています。

業界を問わず高まる規制遵守要件

PCI DSS v4.0は2025年3月に義務化され、認証を強化する64の新たな要件が追加されたほか、ERPと連携するカードホルダー環境において四半期ごとの侵入テストが義務付けられました。欧州の「企業の持続可能性報告指令(CSRD)」は、監督対象を非財務データにまで拡大しており、財務部門はESG指標と総勘定元帳の仕訳を照合することが義務付けられています。銀行は、重要なビジネスサービスをERPモジュールにマッピングするバーゼルIIIの業務レジリエンス証明に直面しており、これにより、証拠の自動生成に対する安定した需要が生まれています。北米の監査人は、手作業による職務分掌(SoD)の証明を拒否する傾向が強まっており、継続的なデジタルによる裏付けへと移行しつつあります。こうした多面的な規制要件が相まって、企業が財務およびサステナビリティ開示における統制の統一を図る中、ERPセキュリティおよびコンプライアンス市場では、購入需要が持続的に高まっています。

AIを活用した行動分析の統合

AIベースの異常検知エンジンは現在、1時間あたり数百万件のERP取引を解析し、異常な仕訳時刻、場所の異常、同業他社との乖離を相関させて、リアルタイムのリスクスコアを生成しています。北米や欧州の早期導入企業によると、ルール中心のシステムと比較して誤検知アラートが60%削減され、アナリストは精度の高い脅威の調査に注力できるようになっています。Onapsis社の「Agentic Gateway」は、大規模言語モデルによる要約機能を実装しており、フォレンジック信号を平易な英語のインシデント報告文に変換します。これにより、財務および監査担当者は、サイバーセキュリティ専門用語に頼ることなくアラートの検証を行うことが可能になります。また、AIの説明可能性も規制上の優先課題として浮上しており、欧州の監督当局は、機械が生成したアクセス決定について明確な監査証跡を義務付けるガイダンスの策定を検討しています。これにより、透明性の高い行動分析エンジンへの投資がさらに促進される見込みです。

セグメント分析

2025年には、ERPセキュリティおよびコンプライアンス市場をソフトウェアが支配していましたが、その状況は変化しつつあります。企業はすでに中核となる職務分離(SoD)エンジンや継続的統制ダッシュボードを導入済みであり、現在はそれらを運用するための専門知識を求めています。この転換を反映して、サービス収益(コンサルティング、導入、マネージド検出)はCAGR16.80%で成長しています。アドバイザリー業務では、SoDの実施がISO 27001:2022のリスクベースの原則と整合するよう、ビジネスプロセスの再設計がますます組み込まれており、一方、マネージドサービスのサブスクリプションには、24時間365日のアラートトリアージや四半期ごとのアクセス認証がパッケージ化されています。

一方、ソフトウェアベンダー各社は、ローコードによるAPIオーケストレーションを通じて、総所有コスト(TCO)の削減を競っています。2025年8月にPathlockがMicrosoft Sentinelと連携した事例は、ERPに起因する異常が既存のセキュリティ運用ワークフローに直接取り込まれることで、別途のSIEMダッシュボードが不要になることを示しています。予測期間を通じて、プラットフォームベンダーは、コンテキストに応じたロール定義を顧客に案内するAI支援型設定機能を組み込み、スキルギャップをさらに解消するとともに、ERPセキュリティおよびコンプライアンス市場におけるソフトウェア更新の勢いを維持していくでしょう。

2025年の収益のうち、クラウド展開が58.50%を占め、財務管理、サプライチェーン、人的資本管理の各スイートがOracle Fusion Cloud、SAP S/4HANA Cloud、Microsoft Dynamics 365へ移行するにつれ、クラウドは引き続き他の選択肢を上回る成長を遂げています。SaaS型ERPが新規導入におけるデフォルトの選択肢となるにつれ、クラウドインスタンスに関連するERPセキュリティおよびコンプライアンスの市場規模は、2031年までCAGR18.30%で拡大すると予測されています。FedRAMPの325項目の制御項目からなる「中程度」ベースラインは、米国連邦政府機関をはるかに超えたベンチマークとして機能しており、民間企業も同等の対応範囲を要求するようになっています。継続的なAPIログの取り込み、サーバーレスエージェント、およびインメモリ分析により、分単位の異常検知が可能となり、検出までの平均時間(MTD)が数日から数分に短縮されています。

データ主権のルールやエアギャップネットワークによりローカルでのホスティングが求められる防衛および重要インフラ分野では、オンプレミス環境が依然として残っています。ベンダーが研究開発をクラウドネイティブな機能セットに注力するにつれ、メンテナンスコストは高騰しています。オンプレミスの財務モジュールとクラウドベースの人事システムを組み合わせたハイブリッド展開では、アイデンティティ間の複雑さが生じ、セキュリティチームは少なくとも2つのディレクトリにわたるアクセス権限を管理せざるを得なくなっています。各モードにわたるリスク状況を統合したダッシュボードは、現在、提案依頼書(RFP)の評価において必須要件となっています。

地域別分析

北米は、サーベンス・オクスリー法に基づく監査、充実したサイバーセキュリティベンダーのラインナップ、およびフォーチュン500企業における積極的なクラウドERP導入に支えられ、2025年においても34.10%を占め、依然として最大の地域シェアを維持しています。人工知能(AI)を活用した異常検知エンジンは、この地域で最初に普及し、世界の子会社が後に追随する先駆的な導入事例を生み出しています。中堅企業間の合併・買収により、新たなERPインスタンスの導入や統合の動きが活発化しており、いずれも新たな職務分掌(SoD)の見直しが必要となります。

アジア太平洋地域は、日本におけるクレデンシャルスタッフィング事件の急増、インドのデータ保護法、およびシンガポールで改正された「個人データ保護法」(違反通知の遅延に対して100万シンガポールドル(75万米ドル)の罰金を科す)に牽引され、17.20%という最も高いCAGRを記録しています。中国のデータローカリゼーション規制により、多国籍企業は国内でのERPスタックの導入を余儀なくされており、その際、現地のCSPが国際的なセキュリティベンダーと提携して、二重のコンプライアンス要件を満たしています。スキル不足が深刻であるため、マネージドサービスプロバイダーがそのギャップを埋めており、SaaSセキュリティの導入が加速しています。

欧州では、GDPRに基づく罰金が拡大するにつれて市場が着実に成長しており、2025年には21億ユーロ(23億米ドル)を超える見込みです。NIS2指令により、重要インフラの定義が拡大され、デジタルサービスプロバイダーが含まれるようになり、コンプライアンスの対象に輸送および物流が追加されました。南米の動向は、ブラジルの「Lei Geral de Protecao de Dados(一般データ保護法)」や、アルゼンチンの同意を重視したデータ保護法の影響を反映しています。中東およびアフリカ地域は支出額では後れを取っていますが、ソブリン・クラウドの取り組みや米国国立標準技術研究所(NIST)のモデルに基づくフレームワークにより、ERP層の制御を国家のサイバー防衛戦略と統合することが求められることから、二桁の成長を遂げています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド型ERPの導入拡大

- 業界を問わず高まる規制遵守要件

- ERP環境における内部脅威およびデータ漏洩の発生件数の増加

- マルチERP環境における一元的なSoD管理の必要性の高まり

- リアルタイム・リスクスコアリングに向けたAI駆動型行動分析の統合

- ESG保証に関連する継続的な統制モニタリングへの需要

- 市場抑制要因

- 初期の統合および導入コストの高さ

- 熟練したERPセキュリティ専門家の不足

- IGAとPAMのツールセットの重複が、購買決定の停滞を招いている

- ベンダーの統合により、ニッチなコンプライアンス要件に対するベスト・オブ・ブリードの選択肢が制限されている

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模・成長率の予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開方式別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 最終用途産業別

- 製造業

- BFSI(銀行・金融サービス・保険)

- 医療

- 小売業・eコマース

- 政府・公共部門

- IT・通信

- その他の最終用途産業

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋

- 中東

- アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pathlock Inc.

- Appsian Security Inc.

- SafePaaS Inc.

- Onapsis Inc.

- Delinea Inc.

- Fastpath Solutions LLC

- Soterion Ltd.

- MTC Skopos AG

- Access Informer Pty Ltd

- Dynaflow Compliance Solutions Inc.

- ERP Armor LLC

- Saviynt Inc.

- Security Weaver LLC

- CSI Tools NV

- SmartERP Solutions Inc.

- ERP Maestro Inc.

- SailPoint Technologies Holdings Inc.

- Netwrix Corporation

- Kainos Group plc

- IBS Schreiber GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日