資産管理向け企業資源計画(ERP):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Asset Management Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065546

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

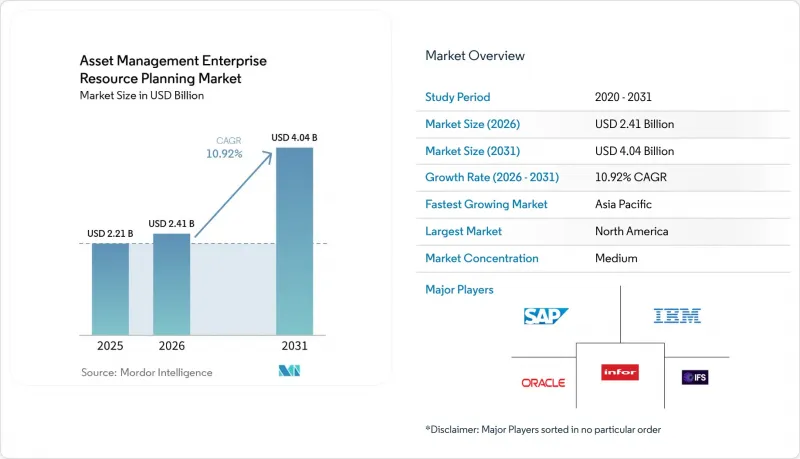

Mordor Intelligenceによると、資産管理向け企業資源計画(ERP)の市場規模は、2025年の22億1,000万米ドルから2026年には24億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 10.92%で推移し、2031年には40億4,000万米ドルに達すると予測されています。

当レポートは、展開方式(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、業種(製造、エネルギー・ユーティリティ、医療など)、モジュール(資産ライフサイクル管理、作業指示管理、在庫・予備部品管理など)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の資産管理向け企業資源計画(ERP)市場の動向と考察

クラウドベースの導入モデルへの急速な移行

クラウドネイティブのスイートにより、企業はインフラの負担を軽減し、機能の提供を加速させ、費用を実際の利用量に合わせて調整することが可能になります。2027年までに、クラウドERPへの支出はAI対応ソリューションへとシフトし、評価や減価償却のワークフローに機械学習を組み込んだプラットフォームへの転換が顕著になるでしょう。NetSuiteによると、ハイブリッドアーキテクチャは依然として主流であり、88%の組織が機密性の高い元帳をプライベートクラウドに保持しつつ、パブリッククラウドで分析機能を拡張しています。コンテナ化は主要な本番環境で採用されており、資産モジュールのクラウド間での移植性を高め、災害復旧を簡素化しています。しかし、予期せぬコストの発生により、数パーセントの企業がワークロードをオンプレミスに戻しており、FinOpsガバナンスと自動化されたコスト管理の必要性が浮き彫りになっています。全体として、クラウド化の加速は、IoTの迅速な統合と予測分析を可能にしており、これが資産管理向け企業資源計画(ERP)市場の最大の成長要因となっています。

予測保全を可能にするIoTセンサーの導入拡大

IEEEのケーススタディによると、センサーとERPの統合により、保守依頼の処理や故障閾値アラートが自動化され、手動入力が削減されるとともに、予測的なワークフローが可能になることが確認されています。ユーティリティ業者は早期導入者です。DNVの「Cascade」はSCADAヒストリアンを資産スコアと連携させ、SASの分析機能はタービンの異常を検知して、先を見越したスケジューリングを可能にしています。セキュリティは依然として課題となっています。ほとんどのIoTデバイスにはエージェントが搭載されておらず、デフォルトの認証情報が設定された状態で出荷されるため、企業はERPインターフェースを保護するためにマイクロセグメンテーションやネットワーク検知に頼らざるを得ない状況です。カバー範囲のギャップが埋まるにつれ、予知保全は資産管理向け企業資源計画(ERP)市場における他のモジュールを引き続き上回る成長を続けるでしょう。

レガシーERPシステムとの統合に伴う高額な初期コスト

数十年にわたるカスタムコードや文書化されていないインターフェースの存在により、近代化には多額の費用がかかります。プロセスマイニングツールは、隠れた非効率性を明らかにします。例えば、生産状況が記録より2日遅れていることや、BOM(部品表)に切り替えルールが誤って記載されていることなどが判明しており、本番稼働前にマスターデータの修正が必要であることが浮き彫りになっています。このステップを怠った組織は、不適切なワークフローを自動化してしまうリスクがあり、資産管理向け企業資源計画(ERP)市場の導入によるROIを損なう恐れがあります。

セグメント分析

2025年時点で、クラウド導入は資産管理向け企業資源計画(ERP)市場のシェアの48.50%を占めており、このセグメントは2031年までCAGR12.30%で成長すると予測されています。組織はベンダー管理型インフラストラクチャと迅速な機能リリースを好む一方、コンテナ化されたマイクロサービスはハイブリッド戦略における移植性を向上させています。AIを活用したサービスにより、保守分析やカーボンアカウンティングがコンピューティング能力により近づくにつれ、クラウド導入に関連する資産管理向け企業資源計画(ERP)の市場規模は拡大する見込みです。

レイテンシやデータ主権の要件が優先される分野、特に防衛分野や規制の厳しいユーティリティ分野では、オンプレミス型ソリューションが依然として主流です。現在、企業の88%が採用しているハイブリッドモデルは、機密性の高い台帳をプライベートクラウドに保持し、分析のスケーリングにはパブリッククラウドを活用することで、こうした制約のバランスを取っています。企業の54%がクラウド支出を正確に追跡できておらず、ハードウェアの削減によるコスト削減効果が相殺される恐れがあるため、FinOpsによるガードレールが標準化されつつあります。全体として、導入の選択は、技術的な能力の差よりも、規制やレイテンシの考慮事項に左右されるようになってきています。

2025年の売上高のうち、大企業が60.30%を占めましたが、ベンダーが従量課金制、ローコードテンプレート、マネージドサービスを展開するにつれ、中小企業はCAGR11.60%で拡大しています。中小企業向けの資産管理向け企業資源計画(ERP)の市場規模は、導入の容易化と設備投資の削減により恩恵を受けるでしょう。

リソースの制約は依然として中小企業にとって課題ですが、財務、サプライチェーン、資産管理の各モジュールを統合し、マスターデータの自動クレンジング機能を備えたSaaSスイートにより、機能面の格差は縮小しています。アジア太平洋(APAC)および南米では、クラウド優先の政府によるインセンティブや、為替ヘッジ付きのサブスクリプションプランにより、導入の障壁がさらに低くなっています。従量課金制が成熟するにつれ、予測期間中は中小企業が需要の増加分のより大きな割合を牽引すると予想されます。

地域別分析

北米は、成熟したクラウドインフラとAI駆動型アナリティクスの早期導入に支えられ、2025年の収益の33.40%を占めました。2027年の期限を前にしたSAP ECCからS/4HANAへの移行が取引を加速させていますが、データクレンジングの複雑さによりスケジュールが逼迫しています。EUサイバーレジリエンス法の域外適用により、米国のベンダーは欧州市場へのアクセスを維持するため、脆弱性報告機能やSBOM機能を組み込み、製品を先制的に強化しています。

CAGR11.40%と最も急速に成長しているアジア太平洋は、中国やインドにおける大規模なインフラ投資、および5,000億米ドルを超える民間資金による半導体生産能力の拡大の恩恵を受けています。東南アジア全域の中小企業は、サブスクリプション型ライセンシングを活用して、資本負担をかけずにエンタープライズグレードの機能を利用しており、これが地域の需要をさらに押し上げています。

欧州では、厳格なサイバーセキュリティおよびサステナビリティ要件が課されており、統合されたコンプライアンス機能が必須となっています。中東・アフリカおよび南米は、まだ発展途上ではありますが、将来性が期待されています。UAEのコングロマリットによるInfor M3の導入や、ブラジルの中堅製造業者がNetSuiteのSaaSプラットフォームを採用していることは、クラウド地域や為替ヘッジ付き価格設定によってマクロ経済リスクが軽減される地域において、関心が高まっていることを反映しています。ケニアの「トラステッド・データ・ゾーン」プロジェクトのような、政府による「クラウドファースト」の義務化は、ソブリンクラウドの規定が、国有のユーティリティ体や交通機関における導入をどのように促進しているかを示しています。大きな経済的ショックがなければ、2031年にかけて、この地域での導入は着実に拡大していくと予想されます。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドベースの導入モデルへの急速な移行

- 予知保全を可能にするIoTセンサーの普及拡大

- 資産集約型産業における予期せぬダウンタイムの削減に対する需要の高まり

- スコープ3排出量のコンプライアンスに向けたEAMモジュールとサステナビリティ報告モジュールの統合

- AIを活用したマスターデータクレンジングツールの導入がROIの向上を加速させています

- 中堅メーカーにおける使用量ベースのサブスクリプション価格設定の導入状況

- 市場抑制要因

- レガシーERPシステムとの統合に伴う初期コストの高さ

- コネクテッド・アセット・エコシステムにおけるサイバーセキュリティおよびデータプライバシーに関する懸念

- 資産管理向け企業資源計画(ERP)の公認導入スペシャリストの不足

- 独自データモデルおよび相互運用性基準の制限に起因するベンダーロックインのリスク

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開方式別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 業種別

- 製造業

- エネルギー・ユーティリティ

- 運輸・物流

- 政府・公共部門

- 医療

- その他の用途分野

- モジュール別

- 資産ライフサイクル管理

- 作業指示管理

- 在庫・予備部品管理

- 予知保全

- 金融資産会計

- その他のモジュール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- SAP SE

- Oracle Corporation

- Infor, Inc.

- IFS AB

- Hexagon AB

- ABB Ltd.

- Aptean, Inc.

- CGI Inc.

- CMMS Data Group, Inc.

- Ramco Systems Limited

- IPS Intelligent Process Solutions GmbH

- AVEVA Group plc

- Bentley Systems, Incorporated

- ServiceNow, Inc.

- UpKeep Technologies, Inc.

- Asset Panda, Inc.

- AssetWorks LLC

- Fluke Corporation

- Trimble Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日