調達業務向け企業資源計画(ERP):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Procurement Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065543

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

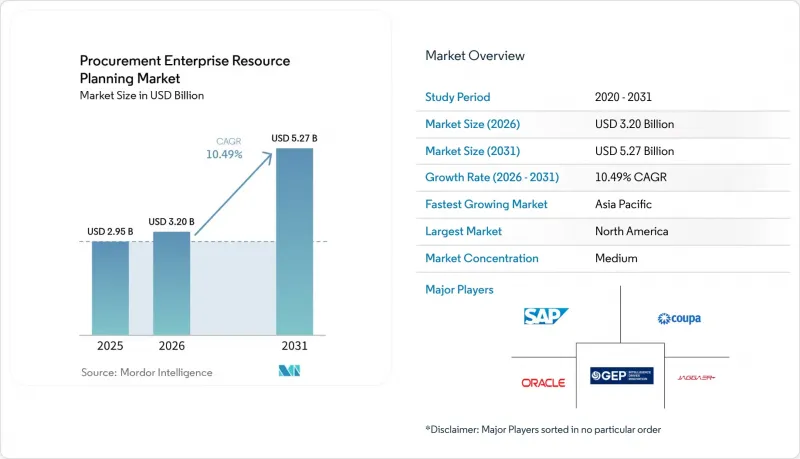

Mordor Intelligenceによると、調達業務向け企業資源計画(ERP)の市場規模は、2026年に32億米ドルとなり、2031年までに52億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.49%で成長すると見込まれています。

当レポートは、展開方式(クラウド、オンプレミス、ハイブリッド)、モジュール(P2P、S2Cなど)、組織規模(大企業、中小企業)、エンドユーザー産業(製造、小売業・eコマース、医療・医薬品、IT・通信など)、地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の調達業務向け企業資源計画(ERP)市場の動向と考察

クラウドベースの調達スイートの導入加速

クラウド導入により、企業はハードウェアの更新サイクルから解放され、需要の急増時にも弾力的なスケーリングが可能になります。サブスクリプション方式により初期ライセンス費用が削減され、中堅企業の購入者も高度な機能を利用できるようになります。マルチテナントアーキテクチャにより、業務に支障をきたすアップグレードを行うことなく四半期ごとにAI機能が強化され、業界事例では、複数のレガシーシステムを移行した結果、サイクルタイムが40%短縮されたことが示されています。季節性の強い業界では、クラウドの弾力性を活用することで、閑散期における過剰なコンピューティングリソースの割り当てを抑制し、総所有コスト(TCO)の改善につながります。

支出分析およびサプライヤーリスク評価のためのAIとMLの統合

機械学習エンジンは、発注書、納品実績、および外部のリスクデータを分析し、動的なサプライヤースコアカードを生成します。早期導入企業からは、テール支出を統合した後の初年度に、大幅なコスト削減が報告されています。自然言語処理により、支払条件や違約条項が自動的に抽出され、一元化された債務カレンダーが作成されることで、先を見越した再交渉が促進されます。エージェント型AIが、低額の発注書の草案作成と承認ルートの設定を日常的に行うため、カテゴリーマネージャーは戦略的な調達活動に集中することができます。

レガシーERPの統合の複雑さと高額な移行コスト

数十年も前のシステムでは、調達データが独自形式で保存されているため、予算の40%を消費し、移行期間を18ヶ月以上に延ばす可能性のある、コストのかかるカスタムパイプラインの構築を余儀なくされています。重複するサプライヤーレコードや特注のワークフローは、整理または再構築する必要があります。一方、ジャストインタイム生産を行うメーカーは、移行期間中のダウンタイムによるペナルティを懸念しています。これらの要因がクラウド導入を遅らせ、調達業務向けERP市場全体の成長を鈍化させています。

セグメント分析

2025年、クラウドベースのソリューションは調達業務向けERPの市場シェアの67.92%を占めました。購入企業は、資本支出を予測可能な運営費に変換し、子会社全体への展開を加速させるサブスクリプションモデルへと移行しています。ベンダーは現在、常時接続型アーキテクチャに依存するAI搭載の支出ダッシュボードやコラボレーションツールをバンドルしており、これがクラウドへの選好をさらに強めています。国家安全保障や主権データに関する規制により外部ホスティングが禁止されている場合、オンプレミス展開が引き続き行われています。「RISE with SAP」などのプログラムで提供されるハイブリッドトポロジーにより、モジュールの段階的な移行が可能となり、業務中断のリスクを軽減し、コンプライアンスの遵守を支援しています。

ハイブリッドモデルは、厳格な監査要件とスケーラブルなイノベーションの必要性のバランスを取ろうとする企業にとって魅力的です。製薬企業は、間接調達をクラウドに移行しつつ、原材料の調達をオンプレミスで維持することが多く、一方、製造業者は、同期の前に遅延に敏感なデータをローカルのエッジノードで処理します。環境を横断したシームレスなデータフローをサポートするベンダーは、調達業務向けERP市場におけるさらなる成長に向けた優位性を確立しています。

P2P (Procure-to-Pay) は、発注から支払までのプロセスを自動化する基盤的な役割を果たしているため、2025年の収益の55.12%を占め続けました。一方、契約ライフサイクル管理(CLM)は、AIによるテキスト抽出機能により、契約更新の見落としや価格改定条項の未反映を防ぐことができるため、CAGR 11.01%で成長しています。最新のプラットフォームでは、CLMを発注書作成と直接連携させ、交渉された条件を手作業での再入力なしに実行可能な発注書に変換することで、交渉によるコスト削減効果を確保しています。

支出分析エンジンはカテゴリー別の需要を予測し、テール支出の統合対象を特定する一方、サプライヤー管理ポータルはサードパーティのリスクスコアを一元管理します。S2C (Source-to-Contract) スイートは、RFP(提案依頼書)のライフサイクル全体をデジタル化し、内部統制要件を満たす監査可能な記録を保持します。このモジュール式の幅広い機能により、企業は調達業務向けERP市場の成熟度が高まるにつれて、戦略的な機能へと拡張することが可能になります。

地域別分析

北米は2025年の売上高の33.64%を占めました。これは、成熟したERPエコシステムと、統一された調達プロセスを義務付けた厳格な透明性規則に後押しされたものです。気候変動情報開示の義務化により、サプライヤーレベルの炭素排出量を記録するプラットフォームの導入が進んでおり、カナダの強制労働法では、ERPの監査証跡によって記録される年次デューデリジェンス報告書の提出が義務付けられています。メキシコにおけるニアショアリングの波は、通関書類や品質指標を統合する国境を越えた調達スイートの需要をさらに刺激しています。

アジア太平洋は、CAGR10.76%で最も急速に成長している地域です。中国やインドの製造業者は、輸出基準を満たしサイクルタイムを短縮するために調達業務のデジタル化を進めており、一方、日本企業はサプライヤーのパフォーマンスを「インダストリー4.0」の品質ダッシュボードに組み込んでいます。東南アジアの新興経済国では、増加する外国投資を支援するために、多言語対応かつ税務コンプライアンスに準拠した調達ポータルが導入されており、トークン化された決済インフラにより、分断された銀行ネットワークを跨いだサプライヤーへの決済が円滑化されています。

欧州市場は、人権および環境アセスメントを義務付ける指令によって形作られています。ドイツの自動車大手は、ERPプラットフォーム上で数千社のティア2サプライヤーを管理し、ESG指標を追跡しており、英国企業はブレグジット後、英国とEUの異なるコンプライアンス要件を調整する必要があります。フランスの腐敗防止法は、サプライヤーのオンボーディングにおける利益相反チェックを推進しています。南米、中東・アフリカでも、各国政府が電子入札ポータルを導入し、多国籍企業が世界のシステムスイートを現地子会社に展開するにつれて、調達業務の近代化が加速しており、調達業務向けERP市場の拡大が進んでいます。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド型調達スイートの導入加速

- 支出分析およびサプライヤーリスク評価におけるAIとMLの統合

- 大企業におけるエンドツーエンドの調達から支払までの自動化への需要の高まり

- サプライチェーンの透明性とESGコンプライアンスに対する規制当局の重視の高まり

- リアルタイムのサプライヤー決済を可能にする国境を越えたトークン化決済インフラ

- 中堅企業における調達サイクル時間を短縮するエージェント型調達ボット

- 市場抑制要因

- レガシーERPの統合の複雑さと高い移行コスト

- クラウド導入における根強いデータセキュリティおよびプライバシーへの懸念

- AIワークフローを構築するための調達技術人材の不足

- AIを活用したサプライヤー選定エンジンにおけるアルゴリズムバイアスのリスク

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 展開方式別

- クラウド

- オンプレミス

- ハイブリッド

- モジュール別

- P2P (Procure-to-Pay)

- S2C (Source-to-Contract)

- 契約ライフサイクル管理(CLM)

- 支出分析

- サプライヤー管理

- その他のモジュール

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 製造業

- 小売業・eコマース

- 医療・医薬品

- 銀行・金融サービス・保険(BFSI)

- IT・通信

- 政府・公共部門

- エネルギー・ユーティリティ

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Coupa Software Incorporated

- Oracle Corporation

- Jaggaer LLC

- Ivalua Inc.

- GEP Worldwide LLC

- Basware Oyj

- Zycus Inc.

- Proactis Holdings Limited

- Tradeshift Holdings Inc.

- Workday Inc.

- Infor Inc.

- Precoro Inc.

- Procurify Technologies Inc.

- Vroozi Inc.

- Medius Sverige AB

- Synertrade SES AG

- Xeeva Inc.

- Scanmarket A/S

- BirchStreet Systems LLC

第7章 市場機会と将来の展望

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド型調達スイートの導入加速

- 支出分析およびサプライヤーリスク評価におけるAIとMLの統合

- 大企業におけるエンドツーエンドの調達から支払までの自動化への需要の高まり

- サプライチェーンの透明性とESGコンプライアンスに対する規制当局の重視の高まり

- リアルタイムのサプライヤー決済を可能にする国境を越えたトークン化決済インフラ

- 中堅企業における調達サイクル時間を短縮するエージェント型調達ボット

- 市場抑制要因

- レガシーERPの統合の複雑さと高い移行コスト

- クラウド導入における根強いデータセキュリティおよびプライバシーへの懸念

- AIワークフローを構築するための調達技術人材の不足

- AIを活用したサプライヤー選定エンジンにおけるアルゴリズムバイアスのリスク

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 展開方式別

- クラウド

- オンプレミス

- ハイブリッド

- モジュール別

- P2P (Procure-to-Pay)

- S2C (Source-to-Contract)

- 契約ライフサイクル管理(CLM)

- 支出分析

- サプライヤー管理

- その他のモジュール

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 製造業

- 小売業・eコマース

- 医療・医薬品

- 銀行・金融サービス・保険(BFSI)

- IT・通信

- 政府・公共部門

- エネルギー・ユーティリティ

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Coupa Software Incorporated

- Oracle Corporation

- Jaggaer LLC

- Ivalua Inc.

- GEP Worldwide LLC

- Basware Oyj

- Zycus Inc.

- Proactis Holdings Limited

- Tradeshift Holdings Inc.

- Workday Inc.

- Infor Inc.

- Precoro Inc.

- Procurify Technologies Inc.

- Vroozi Inc.

- Medius Sverige AB

- Synertrade SES AG

- Xeeva Inc.

- Scanmarket A/S

- BirchStreet Systems LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日