米国の患者体温管理:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Patient Temperature Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065539

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

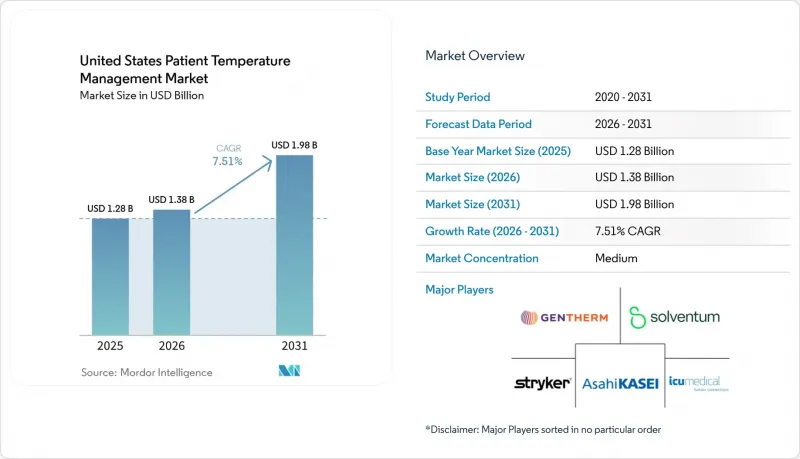

Mordor Intelligenceによると、米国の患者体温管理の市場規模は2025年に12億8,000万米ドルと評価され、2026年の13億8,000万米ドルから2031年までに19億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.51%となる見込みです。

当レポートは、製品種類(患者加温システム、患者冷却システム、付属品・使い捨て用品)、用途(周術期ケア、心停止・集中治療、神経学・神経集中治療、その他)、エンドユーザー(病院、外来手術センター、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の患者体温管理市場の動向と洞察

手術件数の増加と周術期正常体温維持プロトコル

米国の患者体温管理市場は、外来施設における手術件数の増加により幅広い支持を得ています。外来施設では、固定式の病院用機器よりも、携帯型や急速サイクル式加温システムの導入が容易だからです。現在、米国での手術件数の80%以上が外来施設で行われており、これにより、機器需要のより大きな割合が、設置面積が小さく、手術室の回転率が高い製品へとシフトしています。MedPACの報告によると、メディケア受給者1人当たりのASC(外来手術センター)における手術件数は2024年に3.4%増加し、これは2019年から2023年までの年平均増加率1.0%を大幅に上回るものでした。この移行により、調達行動に変化が生じています。多くのASC施設では現在、機能の充実度よりも、1症例あたりのコストや運用上の簡便性をより重視するようになっているためです。AORNは2025年の報告で、回答した外来施設の90.35%が強制送風式加温システムを使用していると報告しました。これは、訴訟問題の騒ぎがある中でも、加温装置が周術期のワークフローにどれほど深く定着しているかを示しています。また、米国の患者体温管理市場は、周術期の体温管理に関するコンプライアンス圧力の強化からも恩恵を受けており、これは資本設備の導入と同様に、使い捨て用品の継続的な需要を支えています。

心停止や神経集中治療における体温管理の利用増加

米国の患者体温管理市場は、心停止後の単なる経過観察ではなく、積極的な発熱予防を義務付ける、更新された蘇生後のガイドラインによっても後押しされています。2025年の米国心臓協会(AHA)のガイドラインでは、自発循環回復後も昏睡状態が続く成人患者に対し、少なくとも72時間にわたり37.5°C以下の発熱を予防することを推奨しています。2025年に『Intensive Care Medicine』誌に掲載された欧州のガイドラインもこのアプローチに沿っており、臨床の焦点がルーチンの深部低体温療法から移行しつつある中でも、機器への需要は維持されています。神経集中治療の分野では、更新されたコンセンサス勧告において、ICUへの入院を必要とする脳内出血、くも膜下出血、および急性虚血性脳卒中の患者に対して、フィードバック制御による自動体温管理が引き続き推奨されています。重度の外傷性脳損傷の治療も同様の傾向にあり、高度なICUプロトコルにおいて、制御された常温療法が治療選択肢の一つとして認められています。これにより、米国の患者体温管理市場の適用対象範囲は、手術時の加温を超えて拡大し、その成長は集中治療の経路とより密接に結びつくことになります。

高い設備投資および消耗品コスト

資本集約性は、依然として米国の患者体温管理市場にとって実質的な足かせとなっており、特に初期投資の負担が大きいデュアルモード型やクローズドループ型のプラットフォームにおいて顕著です。小規模な病院や独立系の外来手術センター(ASC)は、限られた予算や適応症例数の少なさとのバランスを取りながら、こうした資本コストを賄わなければなりません。その負担はコントローラーだけにとどまりません。血管内カテーテル、ゲルパッド、加温ブランケット、輸液加温セットなどが、症例ごとに継続的な支出を生み出すからです。体温管理製品に対する個別の償還ではなく、外来診療の包括払い制度を通じて施設への支払いが行われる場合、こうしたコスト圧力を吸収することはさらに困難になります。独立系のASC運営者は特に価格に敏感であり、そのため単一ベンダーとの使い捨て用品契約を選択する傾向が強く、小規模なサプライヤーによる新システムの導入が遅れることがよくあります。リースやサブスクリプションモデルが役立つケースもありますが、その普及状況はまちまちであるため、コストは依然として米国の患者体温管理市場における明らかな制約要因となっています。

セグメント分析

2025年時点で、患者加温システムは米国における患者体温管理市場シェアの62.31%を占めており、このセグメントは2031年までCAGR8.38%で成長すると予測されています。この組み合わせは、周術期ケア、集中治療、新生児ケアの全領域において、加温が依然として米国における患者体温管理市場の運営上の基盤であることを示しています。導入台数は、既存顧客における使い捨て用品の消費増加と、ASC(外来手術センター)や専門クリニックへの新規導入という2つの要因により、同時に拡大しています。設置台数ベースでは、強制空気加温が依然として最も一般的な方式であり、2025年のAORN調査では外来施設の90.35%で使用されていることが示されています。また、感染管理への懸念から整形外科手術室での選好が変化している分野では、伝導式および抵抗式加温システムも普及が進んでおり、2026年の『Scientific Reports』誌に掲載された研究では、予熱を使用した場合、伝導式加温でも強制空気加温と同等の成果が得られることが明らかになりました。

血液および点滴液加温装置は、出血や低体温のリスクがある患者に正常体温の液体を供給するという、独立した重要な役割を引き続き果たしています。このニッチ市場は、戦場や病院到着前の蘇生シナリオにおいて、血液製剤を38~42°Cに加温することを規定している軍の外傷治療ガイドラインによって支えられています。新生児用加温装置やハイブリッド型保育器・加温装置プラットフォームも、NICU(新生児集中治療室)における品質向上への広範な取り組みの恩恵を受けており、これにより米国における患者体温管理業界は、より統合された体温調節ワークフローへと拡大しています。冷却分野においては、患者冷却システムの売上規模は依然として小さいもの、ICU(集中治療室)の臨床現場において精密なサーボ制御や多角的な治療の重要性が高まっていることから、心停止や神経集中治療の分野でその価値が高まっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手術件数の増加と周術期正常体温維持プロトコル

- 心停止・神経集中治療における体温管理の利用増加

- クローズドループおよびデュアルモードのプラットフォームのアップグレード

- NICUにおける体温調節モニタリングの機能強化

- ASCへの移行により、コンパクトで迅速な温めワークフローが促進される

- 救急医療(EMS)および軍事輸送における携帯型血液・体液加温装置

- 市場抑制要因

- 多額の設備投資と消耗品コスト

- リコールおよび液体式加温器の安全上のリスク

- インプラント手術の多い手術室における強制空気循環式感染対策に関する訴訟

- レガシー・コントローラの設置規模とサービスの複雑性

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 製品種類別

- 患者加温システム

- 強制送風式加温システム

- 伝導式・抵抗式加温システム

- 血液・点滴液加温装置

- 新生児用加温器、ハイブリッド型保育器・加温器プラットフォーム

- 一体型テーブル式・デュアルモード加温システム

- 患者冷却システム

- 体表冷却システム

- 血管内冷却システム

- 選択的および標的冷却システム

- 付属品・使い捨て用品

- 患者加温システム

- 用途別

- 周術期ケア

- 心停止・救命救急

- 神経学・神経集中治療

- 新生児・小児ケア

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Augustine Surgical

- AVAcore Technologies, Inc.

- Barkey GmbH & Co. KG

- Becton, Dickinson and Company

- Belmont Medical Technologies

- Cincinnati Sub-Zero Products(Gentherm legacy brand)

- Dragerwerk AG & Co. KGaA

- Enthermics Medical Systems

- Gentherm Incorporated

- Inspiration Healthcare Group plc

- Medline Industries, LP

- Medtronic plc

- QinFlow, Inc.

- Smiths Medical(ICU Medical)

- Solventum Corporation

- Stryker Corporation

- TSC Life

- ZOLL Medical Corporation(Asahi Kasei Corporation)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日