米国の医療用酸素濃縮器:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Medical Oxygen Concentrators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065537

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

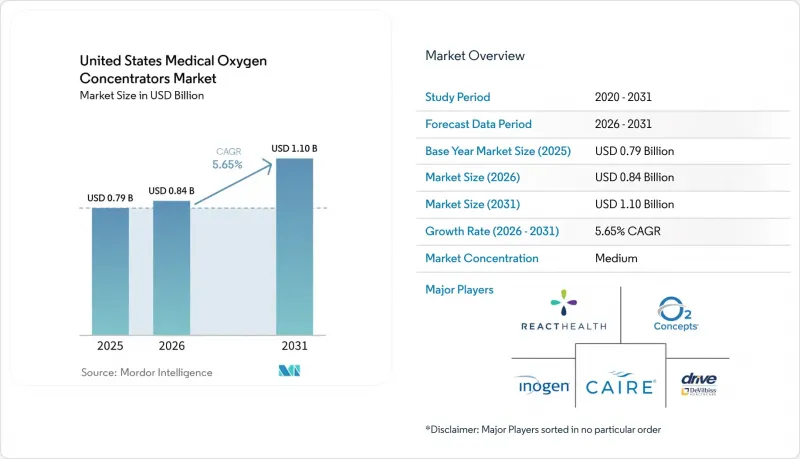

Mordor Intelligenceによると、米国の医療用酸素濃縮器の市場規模は2025年に7億9,000万米ドルと評価され、2026年の8億4,000万米ドルから2031年までに11億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.65%となる見込みです。

当レポートは、製品種類(携帯型、据置型)、技術(連続流量型、パルス流量型)、治療環境(在宅医療、病院・医療システム、長期介護施設・特別養護老人ホーム(SNF)、救急搬送)、適応症(COPD、喘息、睡眠時無呼吸・睡眠関連低酸素血症、その他)ごとに分類されています。市場予測は金額(米ドル)で示されています。

米国の医療用酸素濃縮器市場の動向と考察

COPDの負担と高齢のLTOT患者層

この市場はCOPDにおいて安定した販売数量基盤を有していますが、より強力な成長要因となっているのは、新規発症ではなく、高齢者の疾患の重症化です。2023年、COPDは米国における死因の第5位であり、14万1,733人の死者を出し、45歳以上の成人において年間240億米ドルの医療費を発生させました。年齢別の有病率は顕著な差が見られ、18~24歳の成人では0.4%であるのに対し、75歳以上の成人では10.5%に達しています。このことが、高齢のメディケア受給者が連続流量型酸素濃縮器の処方および長期使用の大きな割合を占めている理由の一つとなっています。ベビーブーム世代が75歳以上へとさらに移行するにつれ、米国の医療用酸素濃縮器市場では、夜間および日中の持続的なサポートのために大容量の据え置き型システムを必要とする患者に需要が集中し続けるでしょう。高齢患者へのこの集中は、メディケアの償還規則への依存度を高めることにもつながります。というのも、支払率が機器、サービス、配送のコストに追いつかない場合、プロバイダーは製品の選択肢を狭める傾向があるからです。その結果、販売数量は安定しているもの、高齢の長期酸素療法(LTOT)患者層へのサービス提供に伴う経済的要因により、製品構成には依然として制約が生じうる市場となっています。

在宅酸素療法への移行

米国の医療用酸素濃縮器市場は、在宅酸素療法への移行の恩恵を受け続けています。在宅酸素療法は現在、患者の希望と同様に、退院計画とも密接に結びついています。CMS(米国医療保険・医療補助サービスセンター)の全国適用決定240.2は、在宅酸素療法に関する主要な連邦適用枠組みであり続けており、2026会計年度の在宅医療に関する最終規則では、在宅酸素療法の提供および管理方法に影響を与える供給業者関連の変更も確定されました。CAIRE社が2025年1月に発売した「IntenOxy 5」は、まさにこの環境の変化を見据えて位置づけられた製品であり、消費電力は350 W未満、重量は34.2 lbsと、いずれも在宅でのサービスおよび導入コストの削減に寄与しています。地域的な需要も同様の方向性を裏付けています。2023年の中西部および南部におけるCOPDの有病率は、各地域で4.2%と、全国平均の3.8%を上回っており、これらの患者の多くは病院へのアクセスが限られている地域に住んでいるからです。また、地方における喫煙傾向や、これらの地域での禁煙の進捗の遅れも、施設での繰り返しのケアよりも在宅用酸素システムの方が適している、幅広い患者層の存在をさらに裏付けています。これにより、米国の医療用酸素濃縮器市場は、住宅提供モデルと、患者1人あたりの保守コストを抑えるように設計された製品を中心に展開し続けています。

機器・バッテリーの初期購入コストの高さ

米国における医療用酸素濃縮器市場では、機器をレンタルするのではなく直接購入する患者にとって、所有コストが依然として現実的な障壁となっています。高級な携帯型酸素濃縮器の小売価格は2,000~4,500米ドルであり、拡張バッテリーパックは1個あたり200~600米ドルの追加費用がかかります。そのため、多くの低所得患者にとって、携帯型システムのフルセットは手の届かないものとなっています。連邦貧困ラインに近い成人層におけるCOPDの有病率が8.2%に達していることから、この費用負担はさらに重要な問題となります。これは、経済的負担と臨床的ニーズが、しばしば同じ患者グループ内で重なり合っていることを意味します。レンタルモデルはこうした負担をある程度軽減しますが、長期利用者にとっては負担を完全に解消するものではありません。イノジェン社の報告によると、2025年には、給付上限に達した患者が同社のサービス利用患者総数の17.6%を占めており、これは、機器に関連する継続的な費用について確固たる構造的な補償経路がないまま、給付上限後の期間に移行する可能性のある患者群の規模を示しています。より広範なメンテナンスや補足的な補償オプションが一般的にならない限り、携帯型製品が改良されても、この費用の障壁が直接購入の需要を制限し続けるでしょう。

セグメント分析

2025年、携帯型医療用酸素濃縮器は米国の医療用酸素濃縮器市場シェアの54.31%を占めており、2031年までのCAGRが7.38%と、最も急速に成長している製品種類でもあります。現在の主導的地位と将来の成長が併存するというこの状況は異例であり、米国の医療用酸素濃縮器市場がいかに決定的に外来医療へと移行しているかを示しています。需要を支えているのは、高齢化しつつも依然として活動的な患者層、FAA(米国連邦航空局)の基準に準拠した旅行での利用、そして固定された部屋での使用よりも日常の移動に適したシステムを好む患者の傾向の広がりです。また、新しいパルスドーズ方式の採用により、携帯型デバイスの臨床的評価も向上しており、かつては多くの症例で固定式ユニットが好まれていたという信頼性の格差が縮小しています。CAIRE社のautoSATプラットフォームは、『Pulmonary Therapy』誌に掲載された2025年のジョージア州立大学の研究によって裏付けられており、呼吸数が高い状況下でも安定したFiO2性能を示しました。これにより、活動的な患者における携帯型デバイスの使用がさらに正当化されています。

据置型医療用酸素濃縮器は、在宅医療や長期介護、専門介護施設において依然として重要な導入基盤を維持しています。これは、多くの患者が、特に夜間療法中に、より高い連続流量によるサポートを必要としているためです。米国の医療用酸素濃縮器業界において、この基盤は依然として重要であり、高流量の在宅利用、体系化された施設管理、および患者の移動能力の制限といった要因が、依然として固定式プラットフォームを有利にしているからです。イノジェン社が、2,720万米ドルの株式投資を背景に、ユーウェル社が開発した「Voxi 5」を通じて2025年に据え置き型機器市場に参入したことは、ポータブル機器のトップメーカーでさえ、米国の医療用酸素濃縮器市場において据え置き型療法に需要の余地があると見ていることを示しています。フィリップス社が酸素製品事業から撤退したことも、据え置き型機器の買い替えサイクルを加速させています。これは、旧式の機器を保有する医療提供者が、迅速に導入可能な代替機器を必要としているためです。ドライブ・メディカル社の「555 Compact」は、同社が再展開した「DeVilbiss by Drive」シリーズにおいて、米国で組み立てられた初の機種として位置付けられており、輸送効率を重視して設計されています。パレットあたりの積載数は、前モデルの27台から36台へと増加しており、これは輸送費やサービスコストが厳格に管理されているこのカテゴリーにおいて重要な要素です。

2025年時点で、連続流量技術は米国の医療用酸素濃縮器市場シェアの61.24%を維持しましたが、パルス流量は2031年までCAGR6.22%でより急速に成長すると予測されています。連続流量は、呼吸検知に依存することなく途切れることのない酸素を供給するため、中等度から重度のCOPD(慢性閉塞性肺疾患)や夜間使用における臨床基準であり続けています。これは睡眠中に特に重要であり、不規則な呼吸パターンや呼吸数の低下により、一部の患者ではパルス式による供給の信頼性が低下する可能性があるからです。連続流量方式の強みは、米国の医療用酸素濃縮器市場において、依然として重症度が高く、より持続的な酸素需要を持つ患者への対応が大きな割合を占めていることも反映しています。一方で、在宅での移動型利用が拡大し、小型デバイスによるバッテリー寿命の向上や携帯重量の軽減が進むにつれ、パルス流量方式も着実にシェアを伸ばしています。

より重要な技術的変化は、流量モードそのものだけではなく、パルス式供給や遠隔での機器管理に追加されたインテリジェンスにあります。FreeStyle Comfortに搭載されたCAIRE社のUltraSenseおよびautoDOSE機能は、呼吸が検出されない場合でも酸素を供給し、虚弱な患者や浅い呼吸の患者に関する臨床上の主要な懸念に直接対応しています。GCE Healthcare社の「Clarity Connected Care」プラットフォームは、Zen-OおよびZen-O Liteデバイスについて、酸素純度、バッテリー状態、使用履歴を遠隔で確認できる機能を追加しており、これにより、このデバイスカテゴリーは医療機器(DME)プロバイダーにとって、よりサービス主導型の提案へと変化しています。このため、米国の医療用酸素濃縮器市場における技術競争は、単に表向きの流量だけでなく、長期にわたり供給、治療遵守、および機器群のモニタリングをいかに一貫して管理できるかという点に重点が移っています。その結果、パルスフローの成長は、機動性の需要だけでなく、かつて携帯型使用に伴うとされていた臨床上のトレードオフを軽減する、よりスマートな供給システムにも結びついています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COPDの負担と高齢化するLTOT患者層

- 在宅酸素療法への移行

- ポータブルコンセントレータの普及とモビリティ需要

- 償還およびアクセス改革の勢い

- フィリップスの撤退に起因する買い替えサイクル

- コネクテッドDMEフリート管理と遠隔医療の統合

- 市場抑制要因

- 端末・バッテリーの初期所有コストの高さ

- 基本型固定装置への償還バイアス

- リコール後の規制当局による精査およびサプライヤーの認定遅延

- 高流量および夜間治療患者に対する携帯型臨床限界値

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 製品種類別

- 携帯型医療用酸素濃縮器

- 据置型医療用酸素濃縮器

- 技術別

- 連続流量型

- パルス流量型

- 治療環境別

- 在宅医療

- 病院・医療システム

- 長期介護施設・専門介護施設

- 外来搬送・移行期ケア

- 適応症別

- 慢性閉塞性肺疾患

- 喘息

- 睡眠時無呼吸・睡眠関連低酸素血症

- その他適応症

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3B Medical

- AirSep(Chart Industries)

- ARYA BioMed Corp.

- Belluscura Health

- CAIRE Inc.

- Compass Health Brands

- Drive DeVilbiss Healthcare

- GCE Healthcare

- Inogen, Inc.

- MedaCure Inc.

- Nidek Medical Products, Inc.

- O2 Concepts, LLC

- Philips Respironics

- Precision Medical, Inc.

- React Health

- Rhythm Healthcare

- Roscoe Medical

- Sunset Healthcare Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日