日本の統合施設管理:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Japan Integrated Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065533

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

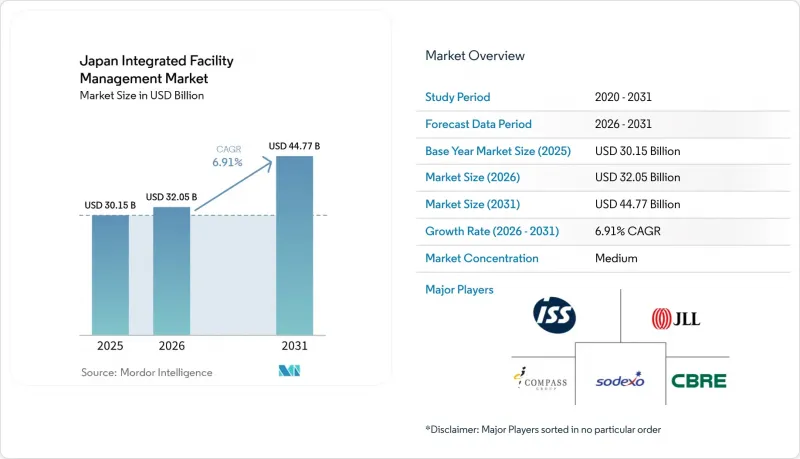

Mordor Intelligenceによると、日本の統合施設管理の市場規模は、2025年の301億5,000万米ドルから2026年には320億5,000万米ドルへと拡大し、2031年までに447億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.91%で成長すると見込まれています。

本レポートは、サービスの種類(ハード施設管理[資産管理、MEP・HVACサービスなど]、ソフト施設管理[オフィス支援・セキュリティ、清掃サービス、ケータリングサービスなど])、エンドユーザー(商業施設、ホスピタリティ、公共施設・公共インフラ、医療施設など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

日本の統合施設管理市場の動向と考察

インフラの老朽化が進み、アウトソーシング需要を牽引

老朽化した商業ビルは、日本の統合施設管理市場において長期にわたるアウトソーシングの基盤を生み出しています。これは、古い資産ほど、より綿密な連携による維持管理と、より厳格なメンテナンス計画が必要となるためです。耐震補強、MEP(機械・電気・配管)設備の更新、防火対策、衛生管理義務などは、特にサービスの中断が許されない大規模で入居中の物件において、連携の取れていない複数のベンダーに委託すると管理が困難になります。そのため、資産所有者は、単一の契約内で複数の技術的範囲を扱い、法的要件に沿った文書管理を維持できる統合型プロバイダーへと移行しつつあります。この変化は、クライアントが単一窓口による責任の明確化、ライフサイクル全体の可視性、および建物ポートフォリオ全体での業務引継ぎの削減を重視するため、契約の定着率向上にもつながります。実際には、東京、大阪、名古屋における老朽化した物件ストックが、建物のエンジニアリング管理と定期的なコンプライアンス対応を組み合わせることができるプロバイダーの役割拡大を支えています。これにより、日本の統合施設管理(IFM)市場は、日常的なサービスだけでなく、成熟した都市資産における定期的な改修サイクルとも密接に結びついています。

予知保全の精度に対する需要の高まり

予知保全は、プロバイダーが定期点検から状態に基づく介入へと移行するのを支援するため、日本の統合施設管理市場において実用的な成長の原動力となりつつあります。日本では、建物の老朽化、労働力不足、技術的な信頼性の確保が必要とされることから、事後対応型のメンテナンスの失敗によるコストが高まるため、この点は特に重要です。NTTドコモとNTTファシリティーズは2026年4月、Graph RAGとマルチエージェント処理を活用し、スタッフが自然言語でBIMデータを照会できるようにする対話型AIシステムについて、NTTドコモの7棟のビルを対象に実地検証を開始しました。このモデルは、FM担当者の専門知識がなくても利用しやすいようにトレーニングのハードルを下げつつ、日常業務における資産の健全性情報へのアクセスを改善する点で重要です。また、NTTデータは2025年、三鷹東施設におけるBIMとFMの統合により、資産の可視性を完全に維持しつつモデルデータサイズを98.8%削減し、標準的なハードウェア上での広範なマルチサイト展開を可能にしたと報告しました。こうしたツールがパイロット運用から契約上の要件へと移行するにつれ、日本のIFM市場は、単なる労働投入量だけでなく、稼働時間、未然に防いだ故障、および測定可能な建物の成果に基づいた価格設定へと、引き続き移行していくでしょう。

高い人件費が将来の競合を制約

清掃、警備、点検、建物運営の各分野において依然として人員配置が不可欠であるため、人件費の高騰は、日本の統合施設管理市場にとって最も明白な短期的な制約要因であり続けています。多くの契約が従来型の人員配置を前提として設計されており、コスト転嫁の柔軟性が低い状況では、賃金上昇圧力を相殺することは困難です。この圧力は公共部門の業務においてより顕著であり、調達構造上、コスト上昇分を契約価格にどれだけ反映できるかが制限されることが多いためです。これにより、高度なサービス提供の経済性が損なわれます。というのも、実行コストの上昇分が補償されない契約において、プロバイダーは高度なスキルを持つチームやデジタル支援体制の導入を躊躇する可能性があるからです。また、自動化が単なる効率化の向上ではなく、構造的に逼迫した労働力供給に対するヘッジ手段となるため、ロボット清掃、遠隔監視、AIを活用したセキュリティへの移行が加速することになります。この格差が拡大するにつれ、資金力と技術力を備えた大規模事業者は、コスト変動に追随するだけのプロバイダーよりも、日本の統合施設管理(IFM)市場において利益率を守り抜く上で有利な立場に立つことになるでしょう。

セグメント分析

2025年時点で、日本の統合施設管理(IFM)市場においてソフトFMが54.4%のシェアを占めていましたが、ハードFMは2031年までCAGR7.7%で成長すると予測されています。ハードFMの拡大ペースが速いのは、顧客が建物の健全性、ライフサイクル計画、およびエンジニアリングを多用する業務範囲の調整を、単一の責任あるプロバイダーの下で実施することに、より重きを置いているためです。需要が最も高いのは、老朽化した資産、改修要件、およびパフォーマンス主導のメンテナンスにおいて、基本的な定期点検よりも高度な技術的運用モデルが求められる分野です。NTTデータが三鷹東施設で行った取り組みでは、BIMとFMの統合により、資産の可視性を完全に維持しつつ、モデルデータのサイズを98.8%削減できることが示されました。これにより、システムへの過度な負担をかけることなく、大規模なポートフォリオ全体でハードFMサービスをより広く展開することが可能になります。また、NTTファシリティーズとNTTドコモは、建物情報へのアクセスに向けた対話型AIの試験運用も行っています。これにより、日々のFM業務におけるBIMデータの利用に伴う手間を軽減し、技術者の対応品質を向上させることが可能です。

ソフト施設管理は、清掃、ケータリング、廃棄物管理、フロント業務支援、および関連する定期的なサービスが建物の日常的な継続運営に直結しているため、日本のIFM市場において依然として基盤となるボリューム層を占めています。テナントが予算を厳格化した場合でも、これらの機能は衛生状態、入居者の体験、および基本的なコンプライアンスに直接影響するため、長期にわたって先送りすることは困難です。また、このセグメントは統合型契約にも適しています。なぜなら、ソフトサービスは、クライアントがより技術的な範囲へと拡大する前に、最初に統合するサービス群となることが多いからです。これにより、時間をかけて顧客との関係を深め、現場での継続的な存在感をより大規模なマネージドサービス契約へと発展させたいプロバイダーにとって、実用的な参入ルートが生まれます。その意味で、ハードFMがサービス構成の中でより急速に成長している分野となっているにもかかわらず、ソフトFMは引き続き日本の統合施設管理業界の基盤としての役割を果たし続けています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化するインフラの増加が、アウトソーシング需要を後押し

- 予知保全の需要予測の精度

- 統合サービスの向上に向けた政府のエネルギー政策および企業のFMサービスのニーズ

- 現地技術/マネージドサービスが急速に成長しています

- データセンターの拡大に伴うFMの専門化

- 日本の高齢化に伴う医療・社会福祉施設の需要の増加

- 市場抑制要因

- 高い人件費が将来の競合を制約

- 厳格な建築基準によるコンプライアンスコストの増加

- ニッチサービスにおけるFM人材の不足

- 管理業務(CAFM)を阻害する時代遅れの業績評価指標

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模・成長率の予測

- サービスの種類別

- ハード施設管理

- 資産管理

- MEP・HVACサービス

- 消防システム・安全対策

- その他のハードFMサービス

- ソフト施設管理

- オフィス支援・セキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフトFMサービス

- ハード施設管理

- エンドユーザー別

- 商業

- ホスピタリティ

- 公共施設・公共インフラ

- 医療

- 産業・プロセス分野

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CBRE Group, Inc.

- Jones Lang LaSalle Incorporated

- Compass Group PLC

- ISS A/S

- Sodexo S.A.

- Mitsui Fudosan Facilities Co., Ltd.

- Tokyu Community Corp.

- Mitsubishi Estate Facilities Co., Ltd.

- Sumitomo Mitsui Construction Facilities Co., Ltd.

- NTT Facilities, Inc.

- Secom Co., Ltd.

- Daikin Facilities Co., Ltd.

- Kajima Tatemono Sogo Kanri Co., Ltd.

- Obayashi Facilities Co., Ltd.

- Tokyu Livable, Inc.

- AEON Delight Co., Ltd.

- Hakuyo Facilities Management Co., Ltd.

- Nihon Housing Co., Ltd.

- Meiwa Facilities Co., Ltd.

- Shinryo Corporation

- Daiwa House Group Facilities Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日