イタリアの統合施設管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy Integrated Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065532

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

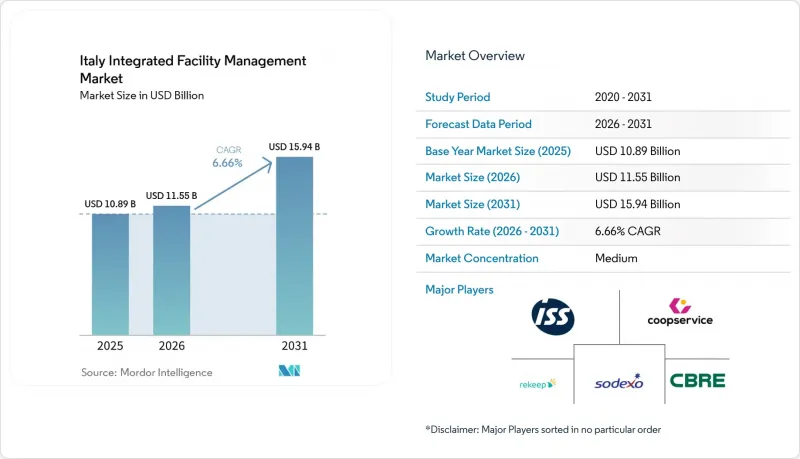

Mordor Intelligenceによると、イタリアの統合施設管理市場の規模は、2025年の108億9,000万米ドル、2026年の115億5,000万米ドルから、2031年までに159億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.66%となる見込みです。

本レポートは、サービス種別(ハード・ファシリティ・マネジメント[資産管理、MEPおよびHVACサービスなど]、ソフト・ファシリティ・マネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービスなど])およびエンドユーザー(商業施設、ホスピタリティ、公共機関および公共インフラ、医療施設など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

イタリアの統合ファシリティマネジメント市場の動向と洞察

単一サービスのアウトソーシングから統合型FMへの戦略的転換

イタリアの統合ファシリティマネジメント市場は、構造的な転換期を迎えています。2025年1月時点で、統合契約がFM総収益に占める割合は依然として26%にとどまっており、従来の単一サービスへの支出という広範な基盤が、統合の対象として残されているためです。この点は重要です。なぜなら、契約が細分化されていると、ベンダー数が多すぎ、運用上の接点が多すぎ、かつ、買い手が複雑な不動産ポートフォリオ全体で測定可能なサービス成果を必要とする際に、説明責任が不十分になってしまうからです。ミラノ工科大学(Politecnico di Milano)の調査もこの方向性を裏付けており、分散したマルチベンダー型のFMモデルは、統合型構造に比べて総所有コスト(TCO)が高くなる可能性があることが示されています。これにより、財務部門と運営責任者の双方にとって、サービスのバンドル化を推進するより強力な根拠が得られます。この変化はもはや単なるコスト削減にとどまりません。なぜなら、公共・民間の買い手は、パフォーマンスダッシュボード、資産の可視化、サービスの順序付け、監査対応可能な報告を、単一の商業的枠組みの下で1つのプロバイダーに管理してもらうことをますます求めているからです。これにより、イタリアの統合施設管理市場における入札の様相は変化しつつあります。ソフトサービス、技術サービス、デジタルツール、検証手法を組み合わせることができるプロバイダーは、以前は別々の調達ロットに分かれていた契約を獲得する上で、より有利な立場にあるからです。長期的には、これにより契約期間が延長され、契約維持率が向上し、大規模な事業者と、狭義のサービスラインに縛られたままの企業との格差がさらに広がるでしょう。

ESG要件を伴うエネルギー効率規制の強化

エネルギー効率に関する規制は、イタリアの統合施設管理市場において需要の直接的な源泉となりつつあります。これは、公共施設および非住宅建築物の双方において、規制が自主的な改善から義務的な措置へと移行したためです。指令2023/1791では、公共機関に対し、2021年を基準として最終エネルギー消費量を年率1.9%削減することが義務付けられており、また、推定2億900万m2の公共建築物床面積を合計で占める公共機関全体に対し、年率3%の改修目標が適用されます。2024年8月に施行されたイタリアのCAM規則は、さらに新たな要件を加えています。これには、クラスB以上の自動化、BEMSの統合、BIMに基づく契約管理、および初回契約において検証済みの年間一次エネルギー消費量の少なくとも10%削減が義務付けられており、これにより、技術的能力はもはやオプションの付加サービスとして扱われるのではなく、入札要件に組み込まれることになりました。ENEAの2025年建築物エネルギー認証報告は、この問題に一層の緊急性を加えています。イタリアの公共住宅建築物の56%が依然としてエネルギークラスFまたはGに格付けされており、国内の建築ストックに残る改修の負担の大きさを示しているからです。実際には、これによりハードFMプロバイダーは、公共資産全体にわたってより明確かつ持続的な業務パイプラインを確保できると同時に、施設管理と測定されたエネルギー成果を結びつける成果連動型契約の正当性も強化されます。また、イタリアの統合施設管理市場が能力主導型になりつつある理由もここにあります。なぜなら、調達においては、単体のサービス価格の安さよりも、省エネ実績の証明、システム統合、およびコンプライアンス管理がより重視されるようになったからです。

細分化され、価格に敏感な市場が競合を阻害

イタリアの統合施設管理市場における主要な制約の一つは、このセクターの大部分が依然として断片化された地域間の競合を通じて運営されており、価格が依然として最初の選定基準となっていることです。これにより、より高度な能力への投資に対するビジネスケースが弱まっています。そのような環境下では、多くの企業が、大規模な統合業務に必要なデジタルプラットフォーム、認証システム、および高度なエンジニアリング能力を構築することなく、小規模な契約を獲得することが依然として可能です。ミラノ工科大学の調査によると、システムの断片化は、イタリアのFM(ファシリティマネジメント)現場におけるICT導入の最も一般的な障壁の一つであることが示されています。これは、技術そのものが利用可能であっても、組織の複雑さが変革の足を引っ張り続けていることを意味します。これはサービスの質に直接的な影響を及ぼします。なぜなら、初期価格に過度に左右された契約では、BEMS(ビルエネルギー管理システム)の導入、スマートメータリング、認証を受けたエネルギー管理、および継続的なデータ検証を行う余地が少なくなってしまうからです。公共部門の調達担当者は、一部の入札構造において技術的品質をより重視するよう対応し始めていますが、その変化は全国的にまだ不均一であり、価格主導の購買行動を完全に置き換えるには至っていません。このバランスがより広範囲に変化するまでは、イタリアの統合施設管理市場は、高度に発達したトップ層とコスト主導の中間層という「二極化」の傾向を示し続けるでしょう。

セグメント分析

2025年時点で、ソフト・ファシリティ・マネジメント(FM)はイタリアの統合ファシリティ・マネジメント(IFM)市場シェアの53.7%を占めていましたが、ハードFMは2031年までCAGR7.4%で成長すると予測されています。ソフトFMが依然として大きなシェアを占めているのは、行政、医療、企業テナントの分野において、アウトソーシングの一般的な出発点であり続けているためです。これらの分野では、清掃、衛生管理、受付、ポーター業務、日常的なサポートサービスが、組織外へ委託される最初の対象となることが多いからです。ハードFMの伸びが速いのは、エネルギー規制、コンプライアンス義務、およびイタリアの建物の老朽化により、技術的なメンテナンスが、先送りされる資本的決定ではなく、継続的な運営上の必要性へと変化しているためです。公共建築物の年間3%改修目標や、公共機関全体にわたる広範な省エネ要件は、学校、病院、その他の国有施設において技術サービスに対する需要基盤をより明確にすることで、こうした変化を後押ししています。ハードFMの中では、稼働率、エネルギー効率、法規制の遵守に最も密接に関わる資産管理およびMEP(機械・電気・配管)サービスが依然として中心的な位置を占めていますが、コネクテッドビルディングインフラが普及するにつれ、防火・防災システムやセキュリティシステムの重要性が高まっています。

ハードFMは、予測期間中に能力主導型の調達から最も恩恵を受けると見込まれるイタリアのIFM市場規模の一部でもあります。医療や公共機関の買い手は、契約仕様やサービス監査において衛生基準を高く維持し続けているため、清掃・管理サービスには依然として安定した需要があります。また、アクセス制御、監視、技術システムが単一の運用モデル内で管理されるケースが増え、業務の引き継ぎが削減され、施設のパフォーマンスに対する説明責任が向上しているため、セキュリティサービスも勢いを増しています。これにより、イタリアのIFM業界におけるサービスパッケージの構成方法も変化しつつあります。なぜなら、ソフトFM事業者は、より広範なIFM競合他社から契約範囲を守りたいのであれば、より強力なデジタル連携および報告ツールを必要としているからです。Consip FM4は、コールセンターによるサポート、資産台帳、ガバナンスツール、リアルタイム監視を、単なるオプションの付加機能ではなく、契約履行の一部として組み込むことで、この変化を後押ししています。ミラノ工科大学(Politecnico di Milano)による学術研究もこの方向性を裏付けており、ビル管理システムと連携したIoTデータがFMの効率性を向上させ得ることを示しています。もっとも、多くの組織では、技術そのものよりも内部体制の整備に依然として苦戦しているのが実情です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 単一サービスアウトソーシングから統合型FMへの戦略的転換

- ESG要件を伴うエネルギー効率規制の強化

- スマートビルディングIoTプラットフォームの普及拡大

- パンデミック後の衛生・公衆衛生サービスに対する需要

- 公共インフラの民営化とPNRR関連投資

- 公共部門における非中核業務のアウトソーシング需要の高まり

- 市場抑制要因

- 細分化され、価格に敏感な市場が競合を阻害している

- IFMプラットフォームにおける高い市場参入コストおよびライフサイクルコスト

- 柔軟性を制限するデジタルトランスフォーメーション能力

- 労働力の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- ハード・ファシリティ・マネジメント

- アセットマネジメント

- MEPおよびHVACサービス

- 消防システムおよび安全対策

- その他のハードFMサービス

- ソフト・ファシリティ・マネジメント

- オフィス支援・セキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフトFMサービス

- ハード・ファシリティ・マネジメント

- エンドユーザー別

- 商業

- ホスピタリティ

- 機関および公共インフラ

- ヘルスケア

- 産業・プロセス分野

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rekeep SpA

- Coopservice Societa Cooperativa per Azioni

- ISS Facility Services S.r.l.

- Sodexo S.A.

- CBRE Group, Inc.

- Compass Group PLC

- Apleona GmbH

- Dussmann Stiftung & Co. KGaA

- Euro & Promos Facility Management S.p.A.

- PFE S.p.A.

- GSA Gruppo Servizi Associati S.p.A.

- Servizi Italia S.p.A.

- Atalian Global Services Italia S.p.A.

- Engie Italia S.p.A.

- Johnson Controls International plc

- Savills plc

- Siram Veolia S.p.A.

- Elmet S.r.l.

- NAZCA Facility Management S.r.l.

- Olly Services S.r.l.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日