米国の心臓血管・軟部組織修復パッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Cardiovascular & Soft Tissue Repair Patch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065527

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

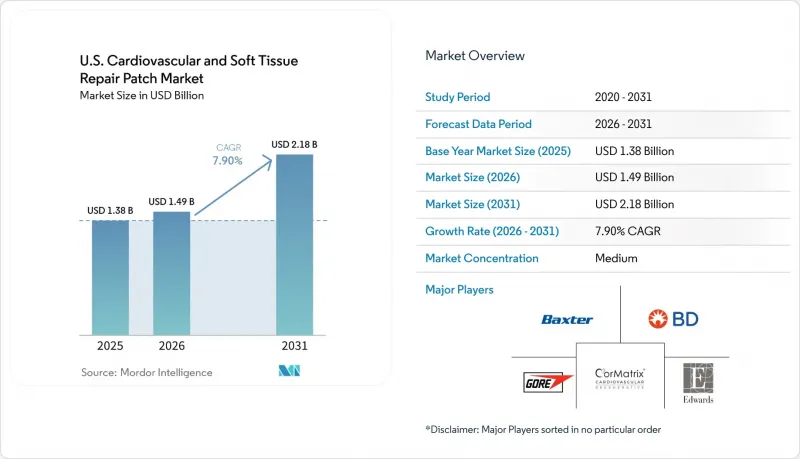

心臓血管・軟部組織修復パッチの米国市場規模は、2025年の13億8,000万米ドルから2026年には14億9,000万米ドルへと拡大し、2031年までに21億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.90%で成長すると見込まれています。

本レポートは、素材別(合成、生体由来、組織工学/複合)、用途別(心臓修復、血管修復・再建、心膜修復、硬膜修復、軟部組織修復)、およびエンドユーザー別(病院、外来手術センター、専門心血管センター、専門外科センター)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の心臓血管・軟部組織修復パッチ市場の動向と洞察

頸動脈内膜切除術および開腹式末梢血管再建術の実施件数の増加

頸動脈内膜切除術は、動脈切開部の閉鎖が依然としてこの手術に不可欠であるため、パッチの直接的な需要を牽引し続けています。2017年1月から2024年9月までのメディケア受給者を対象とした39万5,092件の頸動脈血行再建術に関する2025年の分析によると、頸動脈内膜切除術が手術全体の76.7%を占め、頸動脈ステント留置術は23.3%を占めていました。ステント留置術の割合は2017年の13%から2024年には38%へと増加したもの、頸動脈内膜切除術が依然として主流の治療法となっています。頸動脈血行再建術の総件数は2017年の6万1,280件から2023年には4万3,735件へと減少したもの、頸動脈内膜切除術の症例がパッチの需要を支え続けています。さらに、大腿動脈や腸骨動脈のバイパス術などの開腹による末梢血管再建術も、複雑な症例におけるパッチを用いた閉鎖術をさらに支えています。

持続する先天性心疾患修復の負担

先天性心疾患の修復手術は、患者が乳児期から成人期にかけて複数の介入を必要とすることが多いため、長期的な需要を生み出しています。米国心臓協会(AHA)の報告によると、北米における出生時有病率は1,000人あたり12.3人であり、2024年の米国における患者数は46万6,566人に上り、そのうち60%が20歳未満でした。米国胸部外科医学会(STS)の2024年データベース更新では、手術件数の増加が強調されており、中でも心房中隔欠損症および心室中隔欠損症のパッチによる修復術が最も一般的であることが示されました。地域ごとの費用や入院期間の差異の影響を受けるこの継続的な需要は、サプライヤーにとって柔軟な価格設定と多様な製品ラインナップの重要性を浮き彫りにしています。

高価な生体由来パッチの調達コストと償還格差

生体由来の心血管用パッチは、合成代替品を上回ることも多い高い調達コストのため、導入に課題を抱えています。この価格格差は、価値分析の審査を複雑にし、病院での切り替えを遅らせ、米国におけるプレミアム製品の市場投入サイクルを長期化させています。償還制度は依然としてばらつきがあり、多くの生体由来パッチでは保険者との交渉や医療機関の承認が必要となるため、導入が6~18ヶ月遅れることがあります。また、プレミアム製品が調達への抵抗や予算の精査に直面した場合、サプライヤーは収益面での圧力に直面していると報告しています。

セグメント分析

2025年、米国の心血管および軟部組織修復用パッチ市場において、合成パッチは売上高シェアの54.20%を占めました。その優位性は、ePTFE、ポリエステル、ポリプロピレンといった素材のコスト効率、寸法の一貫性、および臨床現場での慣れ親しみに支えられています。ePTFEは、その信頼性と手技への慣れから、頸動脈および末梢動脈の開窓部閉鎖において依然として不可欠な素材となっています。また、合成製品は調達プロセスが簡素化されているという利点もあり、価格と性能のバランスが予測しやすくなっています。

生体由来パッチは、汚染された領域、感染リスクの高い修復、およびより優れた組織統合が求められる症例での使用を背景に、2026年から2031年にかけてCAGR8.52%で成長すると予測されています。牛心膜は最も広く使用されている生体由来材料ですが、豚由来のSISやECMをベースとした製品は、再建手術や心臓関連の用途で注目を集めており、ニッチな用途にとどまらず、その採用範囲を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 頸動脈内膜切除術および開放式末梢血管再建術の実施件数の増加

- 持続性先天性心疾患の修復に伴う負担

- 感染リスクの高い分野や汚染された分野において、生体マトリックスが注目を集めています

- 特定の軟部組織修復術におけるASCへの移行

- 再開胸術における癒着の軽減が、心膜閉鎖術の需要を高めています

- 小児用パッチの選定は、石灰化の少ないバイオスキャフォールドへと移行しつつあります

- 市場抑制要因

- バイオロジック製パッチの高額な調達コストと償還審査の厳格化

- 製品の不具合、リコールリスク、および耐久性に関する懸念

- 血管内および経カテーテル置換術による開放型パッチ手術の症例構成の減少

- 単一供給源による組織処理と生物学的原料への依存

- バリューチェーン/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- 合成

- ePTFE

- ポリエステル

- ポリプロピレンおよびその他の合成樹脂

- バイオロジック製剤

- ウシ心膜

- ブタ由来SIS/ECM

- ヒト無細胞真皮マトリックス

- 組織工学/複合材料

- バイオエンジニアリングECMスキャフォールド

- ハイブリッド生体吸収性複合材料

- 合成

- 用途別

- 心臓修復

- 血管修復・再建

- 心膜修復

- 硬膜修復

- 軟部組織修復

- エンドユーザー別

- 病院

- 外来手術センター

- 専門循環器クリニックおよび専門外科センター

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AROA BIOSURGERY LIMITED

- Artivion, Inc.

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton, Dickinson and Company

- CorMatrix Cardiovascular, Inc.

- Edwards Lifesciences Corporation

- Elutia Inc.

- FOC Medical S.A.

- Getinge AB

- Integra LifeSciences Holdings Corporation

- INTERVASCULAR SAS

- Labcor Laboratorios Ltda.

- LeMaitre Vascular, Inc.

- Synovis Life Technologies, Inc.

- TELA Bio, Inc.

- Terumo Corporation

- Tisgenx, Inc.

- VASCUTEK Ltd.

- W. L. Gore & Associates, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日