米国のスマートヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Smart Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065526

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

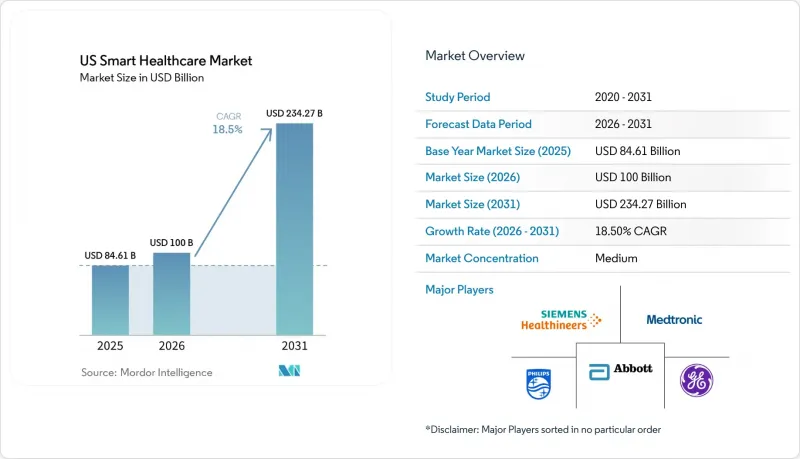

Mordor Intelligenceによると、米国のスマートヘルスケア市場規模は、2025年に846億1,000万米ドル、2026年に1,000億米ドルとなり、2031年までに2,342億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR18.5%で成長すると見込まれています。

本レポートは、構成要素(ハードウェア、ソフトウェア、サービス)、技術(AI、IoT、クラウド、遠隔医療、ウェアラブル)、製品(ウェアラブル、モニタリング、電子カルテ(EHR)、mヘルス、遠隔診療)、導入形態(Webベース、SaaS、ハイブリッド)、用途(遠隔患者モニタリング、慢性疾患、フィットネス、服薬管理、診断、高齢者)、エンドユーザー(病院、在宅ケア、保険者、製薬企業、外来手術センター、患者)、接続方式(有線、無線)ごとに分類されています。金額は米ドル(USD)で表示されています。

米国のスマートヘルスケア市場の動向とインサイト

FHIR APIおよび相互運用性への対応に関する支出

米国のスマートヘルスケア市場において、相互運用性への投資は、長期的なIT目標から、差し迫った業務上の優先事項へと移行しています。連邦規制が効果的なデジタル接続を要求する中、医療提供者や保険者は、事前承認、患者アクセス、データ交換のためのワークフローを近代化するという圧力にますます直面しています。コンプライアンスコストは初期のマイルストーンにとどまらず、ミドルウェア、テスト、ワークフローの再設計、バージョンアップグレードなどを必要とします。病院や保険者組織のレガシーシステムは、最新のインターフェースとの統合に苦戦しており、その結果、統合サービス、ワークフローの自動化、およびプラットフォームのアップグレードへの継続的な投資が促進されています。これにより、相互運用性ベンダーにとって持続的な収益サイクルが生まれています。

慢性疾患に起因するRPMおよびバーチャルケアの需要

米国のスマートヘルスケア市場における遠隔モニタリングの需要は、デバイスの革新というよりも、慢性疾患ケアの経済性に牽引されています。2026年の医師報酬スケジュールでは、CPTコード99445および99470が導入され、より短期間のモニタリング期間やエピソード型ケアの場面でも請求が可能となりました。この変更により、従来の長期プログラム以外でも、より多くの患者が登録できるようになりました。高血圧や糖尿病などの疾患において、支払いが測定可能な治療成果に連動しているため、医療提供者は患者を積極的に追跡するインセンティブを得ています。ベンダーにとっては、エピソード型ケア、退院後ケア、および服薬遵守状況のモニタリングといったワークフローにおいて、新たなビジネスチャンスが生まれています。

サイバーセキュリティ侵害のリスクと是正措置の負担

サイバーセキュリティは、米国におけるスマートヘルスケア市場において依然として重大な課題となっています。2024年に発生したチェンジ・ヘルスケア(Change Healthcare)へのランサムウェア攻撃は、1億9,000万件の記録に影響を及ぼし、第3四半期までに24億5,700万米ドルのコストを招いたことで、システム的なリスクを浮き彫りにしました。2026年、HHS OCRは4件のランサムウェア事件に対し、合計116万5,000米ドルのHIPAA和解金を課し、取り締まりの厳格化を示しました。医療提供者や保険者は、セキュリティのアップグレード、監査、復旧計画に予算を振り向けており、モニタリング機器、分析ツール、ケアプラットフォームへの投資が遅れています。また、サイバーリスクにより、購入者は在宅ケアや遠隔モニタリングにおけるエンドポイントの拡大に慎重になっています。

セグメント分析

2025年、米国のスマートヘルスケア市場において、ハードウェアは46.21%を占めました。これは、病院、診断センター、家庭におけるコネクテッドデバイスへの投資が牽引したものです。ハードウェアは遠隔モニタリングや遠隔診断に不可欠ですが、プログラムの規模が拡大するにつれてその長期的な価値は低下し、接続性とコンプライアンスを確保するソフトウェアやサービスへと焦点が移っています。

サービス分野は2031年まで年率21.2%で成長すると予測されており、各構成要素の中で最も高い成長率を示しています。サブスクリプション型モニタリング、導入支援、プラットフォーム管理により、単発のデバイス販売が継続的な収益へと転換されています。ハードウェア、ソフトウェア、マネージドサービスを組み合わせたバンドル型ソリューションは、単体のデバイスに代わるスケーラブルな選択肢を提供しています。

2025年時点で、技術別に見るとIoTは米国のスマートヘルスケア市場シェアの40.45%を占めており、患者モニタリング、資産追跡、ワークフローの自動化における中核的なデータ層として機能しています。その構造的な重要性は、一貫したデータ収集を可能にし、他のインテリジェンス層を支える点にあります。

人工知能(AI)は、2031年までCAGR22.8%で成長すると予想されており、最も成長の速い技術セグメントとなる見込みです。AIツールは病院のワークフローにますます統合され、医療従事者のバーンアウトを軽減し、文書作成を改善しています。これにより、企業での導入が加速し、接続されたインフラの価値が高まっています。

2025年、スマートウェアラブルデバイスは、臨床モニタリングや一般消費者の健康管理への活用を背景に、38.3%のシェアで米国のスマートヘルスケア市場を牽引しました。継続的なデータ収集と多様なケアパスをサポートするその能力により、患者モニタリングおよび患者エンゲージメントにおいて中心的な役割を果たしています。

遠隔医療プラットフォームは、2031年までCAGR23.5%で成長すると予測されており、これは各製品の中で最も高い成長率です。対面、オンライン、非同期のいずれの形式でもケアを提供できる柔軟性により、遠隔医療は単なる利便性向上のためのツールから、慢性疾患ケアやケア調整モデルの重要な構成要素へとその地位を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FHIR APIおよび相互運用性への準拠に関する支出

- 慢性疾患に起因するRPMおよびバーチャルケアの需要

- ケアチームの生産性と臨床現場におけるAIの普及

- 在宅ケアおよび「病院を自宅に」のデジタル・スタックの拡大

- CMS ACCESSモデル:成果連動型償還

- TEFCA、QHIN、および患者主導のデータ移動の加速

- 市場抑制要因

- サイバーセキュリティ侵害のリスクと是正措置の負担

- 地域医療提供者におけるレガシーシステムの統合と予算の圧迫

- 農村部のブロードバンドおよびデジタルリテラシーにおけるアクセス格差

- 行動データおよび薬物使用データの交換における同意の断片化

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア・プラットフォーム

- サービス

- 技術別

- 人工知能(AI)

- モノのインターネット(IoT)

- ビッグデータ分析

- クラウドコンピューティング

- ブロックチェーン

- 遠隔医療技術

- ウェアラブル技術

- 製品別

- スマートウェアラブルデバイス

- スマートモニタリングデバイス

- 電子健康記録(EHR)

- mヘルスアプリケーション

- 遠隔医療プラットフォーム

- スマートピルおよびコネクテッドデバイス

- 展開モデル別

- オンプレミス

- Webベースまたはホスト型

- クラウド型またはSaaS

- ハイブリッド

- 用途別

- 遠隔患者モニタリング

- 慢性疾患管理

- フィットネス・ウェルネス

- 臨床ワークフロー管理

- 服薬管理

- 診断・治療

- 高齢者介護

- エンドユーザー別

- 病院・クリニック

- 在宅ヘルスケア環境

- 診断センター

- ヘルスケア支払者

- 製薬・バイオテクノロジー企業

- 外来手術センター

- 患者・消費者

- 接続性別

- 有線

- ワイヤレス

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- American Well Corporation

- athenahealth, Inc.

- Baxter International Inc.

- Doximity, Inc.

- eClinicalWorks, LLC

- Epic Systems Corporation

- GE HealthCare

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

- Masimo Corporation

- Medical Information Technology, Inc.(MEDITECH)

- Medtronic plc

- NextGen Healthcare, Inc.

- Omnicell, Inc.

- Oracle

- ResMed Inc.

- Siemens Healthineers AG

- Teladoc Health, Inc.

- Veradigm Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日