GPUアクセラレータカード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU Accelerator Card - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065522

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

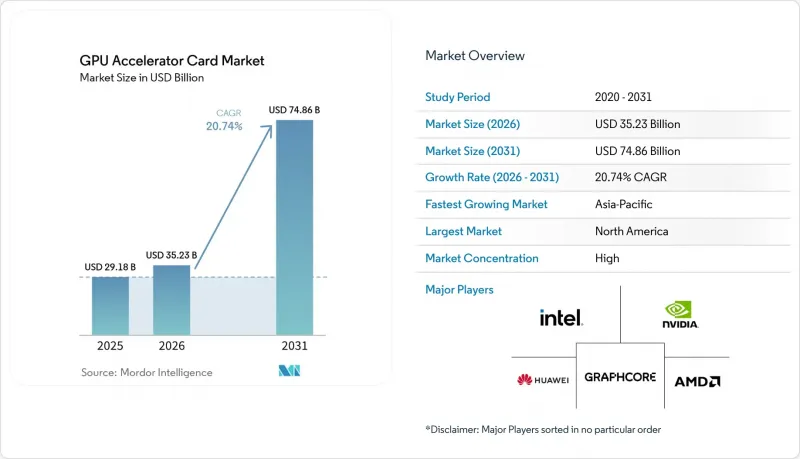

GPUアクセラレータカード市場の規模は、2025年の291億8,000万米ドルから2026年には352億3,000万米ドルへと拡大し、2031年までに748億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR20.74%で成長すると見込まれています。

本レポートは、フォームファクタ(PCIeアドインカード、SXM/メザニン、OAM)、メモリタイプ(HBM、GDDR)、冷却方式(パッシブ、アクティブ)、導入形態(データセンター/サーバー、ワークステーション、エッジ/組み込み)、業界分野(クラウドサービスプロバイダー、エンタープライズIT、政府・研究機関、メディア・エンターテインメントなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPUアクセラレータカード市場の動向と洞察

AIおよび機械学習のトレーニングワークロードの爆発的な増加

モデルパラメータ数は1兆8,000億から10兆以上に急増しており、10万台以上のアクセラレータを備えたクラスタと、GPUあたり400 Gbpsを超える相互接続ファブリックが必要とされています。米国の国立研究所における最先端システムでは、現在2万8,000台以上のNVIDIA H100ユニットが統合されており、ハイパースケーラー各社は2025年にAI容量の拡大に700億米ドル以上を投じました。トレーニングジョブには90%に近い持続的な稼働率が求められており、これにより総所有コスト(TCO)の想定が見直され、数年単位の長期的なハードウェア調達計画が固定化されています。1回の実行あたり1億米ドルを超える事前学習コストにより、参入は資本集約型の企業に限定され、その結果、GPUアクセラレータカード市場全体の需要が堅調に推移しています。こうした状況による需要圧力が、プレミアム製品の供給制約を招いており、出荷数量が増加しているにもかかわらず、平均販売価格は高水準で推移しています。

クラウドゲーミングおよびストリーミングプラットフォームの急速な普及

クラウドゲーミングの売上高は2025年に85億米ドルに達し、主要プラットフォームは現在、4K解像度・240 fps・40ミリ秒未満のレイテンシーを目標としています。プロバイダーは、稼働率が3対1の変動をもたらす夕方の急激なピークに直面しているため、多くの事業者が夜間遊休リソースを生成型AIの推論処理に振り向け、資産利用率を35%から65%へと引き上げています。50ミリ秒未満のレイテンシ要件を満たすには、エンドユーザーから20ミリ秒圏内にエッジデータセンターを設置する必要があり、遠隔操作に対応したコンパクトでパッシブ冷却式のアクセラレータの需要が高まっています。競合の激しいeスポーツタイトルがクラウド配信に移行するにつれ、1ミリ秒の遅延さえも顧客離れのリスクとなり、GPUアクセラレータカード市場の更新サイクルが加速しています。

高度な基板における持続的なサプライチェーンの制約

味の素ビルドアップフィルム社の基板は2027年まで完全に受注が埋まっており、リードタイムは52週に及んでいます。NVIDIA、AMD、Intelは、台湾および韓国の同じサプライヤー群から複数年にわたる割り当てを確保しており、小規模な参入企業の参入を阻んでいます。2024年の台湾地震は、このノードの脆弱性を浮き彫りにしました。生産が6週間停止し、世界のスケジュールがさらに四半期分遅延したためです。基板は基板の部品表(BOM)の最大5分の1を占めるため、価格の高騰は最終製品であるカードに直接波及し、GPUアクセラレータカード市場にとって逆風となっています。

セグメント分析

OAMモジュールは2026年から2031年にかけてCAGR21.34%を記録した一方、PCIeアドインカード型GPUアクセラレータ市場は2025年に売上高の52%を占めました。OAMにより、ハイパースケーラーは1.4 MWを消費する72個のアクセラレータを42Uラックに収容でき、PCIe相当品と比較して設置面積を40%削減できます。Metaおよび同業他社は、700 WのGPUに対応する直接液体冷却式のOAM設計を標準化しており、これにより電力効率を25%向上させています。対照的に、企業はPCIeのホットスワップ対応という柔軟性を重視しており、これは依然として、数台のサーバーを一度にアップグレードする企業の調達サイクルの基盤となっています。

この効率の差は、大規模な環境において浮動小数点演算あたりのコストを大幅に引き下げることに繋がります。そのため、ハイパースケール施設におけるOAMの導入台数は今後も増加し続けるでしょう。しかし、中小規模の組織は700 Wの液体冷却ループに合わせてラックを再構築することに躊躇しているため、GPUアクセラレータカード市場は依然として二極化しています。主にNVIDIAのDGXシステムに組み込まれているSXMモジュールは28%のシェアを占めており、オープンスタンダードよりも独自のNVLink帯域幅を重視するユーザーの間で、ニッチな需要を維持していくでしょう。

HBMは2025年の売上高の84%を占め、依然として競争上の優位性の要となっており、GPUアクセラレータカードの市場シェアは、SKハイニックス、サムスン、マイクロンからの供給によって支えられています。各HBM3eスタックは現在1.15 TB/sの帯域幅を提供しており、最上位のデバイスは8つ以上のスタックを組み合わせることで、合計8 TB/sの帯域幅を実現しています。モデルサイズはムーアの法則による性能向上率を上回るペースで拡大し続けているため、購入者はGDDR6に比べて8倍のプレミアム価格を喜んで支払っています。

GDDRを搭載したカードは、GBあたりのコストがピーク帯域幅よりも重視されるワークステーションやエッジ推論の分野で引き続き利用されており、16%のシェアを維持しています。HBM4は2027年に登場予定で、スタックあたり2 TB/sを実現すると見込まれており、ボトルネックの緩和が期待されますが、当初は単価がさらに高くなる可能性があります。2028年に韓国と米国での新規生産能力が量産規模に達するまでは、HBMの供給がGPUアクセラレータカード市場全体の成長を制約することになるでしょう。

地域別分析

北米は、3,000億米ドルを超えるハイパースケーラーの投資に牽引され、2025年の売上高の46%を占めました。しかし、同地域のCAGRは19.8%と平均を下回ると予測されています。これは主に、グリッド相互接続の遅延や電力許可の取得における課題により、データセンターのさらなる拡張が鈍化しているためです。カナダでは、水力発電を主要なエネルギー源とする各州が、新たなデータホールの建設に向けて総額80億米ドルの投資を誘致しています。一方、中国への先進GPUの販売を制限する米国の輸出規制により、余剰需要が国内へと振り向けられています。この需要の振り向けにより、同地域におけるGPU価格の高止まりが維持されています。

アジア太平洋地域はCAGR21.82%で成長する見込みであり、これは各地域の中で最も高い成長率となります。日本はAI研究インフラに4兆円(260億米ドル)を割り当て、インドは1,030億7,000万ルピー(12億4,000万米ドル)のプロジェクトにより1万台のGPUを追加し、シンガポールは5億米ドルを投じて50 PFLOPSの達成を目指しています。輸出規制の影響を受けない中国の国内ベンダーは、2025年に80億米ドル相当のアクセラレータを出荷しました。一方、HBM供給における韓国の優位性は、GPUアクセラレータカード市場における同地域の戦略的重要性を確固たるものにしています。

欧州は、ドイツ、イタリア、スペインにおけるエクサスケールシステムへのEuroHPC投資に支えられ、2025年に18%のシェアを獲得しました。2028年までに電力使用効率(PUE)を1.3未満に抑え、再生可能エネルギーの調達比率を80%以上とすることを義務付ける新たな指令により、エネルギー効率の高いGPUへの需要が促進されています。また、フランスでは10 PF-日を超えるトレーニング作業に対してカーボンアカウンティングが義務付けられており、これにより、確立された報告インフラを持つハイパースケーラーが優位な立場にあります。南米、中東・アフリカは、ブラジル、アラブ首長国連邦、サウジアラビアにおける政府系ファンドの投資を背景に、合わせて8%のシェアを占めました。送電網の容量制限や専門人材の不足により、短期的な成長は抑制されていますが、長距離ケーブルのアップグレードやモジュール式原子力発電のパイロット事業により、2028年以降は潜在的な需要が喚起される可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIおよび機械学習のトレーニングワークロードの爆発的な増加

- クラウドゲームおよびストリーミングプラットフォームの急速な普及

- 生成AIアプリケーションの企業導入の加速

- 学術界および政府機関におけるハイパフォーマンス・コンピューティングの需要の高まり

- EUのサステナビリティ規制が、省エネ型GPUの調達を加速させています

- マルチベンダー間の相互運用性を実現するOpen Accelerator Module(OAM)規格

- 市場抑制要因

- 先進基板における持続的なサプライチェーンの制約

- データセンター用GPUインフラの総所有コスト(TCO)の高さ

- HBMの容量ボトルネックがボードレベルのメモリ拡張を制限している

- 国境を越えたGPUの出荷を抑制する輸出規制

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- フォームファクター別

- PCIeアドインカード

- SXM/メザニン

- OAM

- メモリタイプ別

- HBM

- GDDR

- 冷却方式別

- パッシブ

- アクティブ

- 展開別

- データセンター/サーバー

- ワークステーション

- エッジ/組み込み

- 産業分野別

- クラウドサービスプロバイダー

- エンタープライズIT

- 政府・調査機関

- メディア・エンターテイメント

- 自動車/エッジAI

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Huawei Technologies Co., Ltd.(Ascend Series)

- Graphcore Ltd.

- Tenstorrent Inc.

- Qualcomm Technologies, Inc.

- Samsung Electronics Co., Ltd.

- Alibaba Group Holding Limited(T-Head)

- Baidu, Inc.(Kunlun)

- Cerebras Systems Inc.

- Advanced Micro Devices, Inc.(Xilinx VCK, Radeon Instinct)

- Giga Computing Technology Co., Ltd.

- Mellanox Technologies Ltd.(NVIDIA Networking)

- Broadcom Inc.

- ASUStek Computer Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Lenovo Group Limited

- Super Micro Computer, Inc.

- Inspur Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日