自動車用GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065519

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

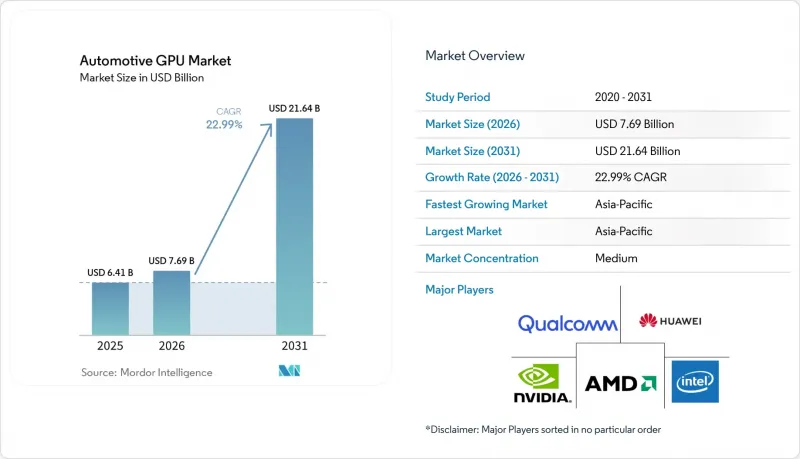

Mordor Intelligenceによると、自動車用GPUの市場規模は、2025年の64億1,000万米ドルから2026年には76億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR22.99%で推移し、2031年には216億4,000万米ドルに達すると予測されています。

本レポートは、GPUの種類(統合型GPUおよびディスクリートGPU)、用途(インフォテインメントシステム、デジタルコックピット/計器盤など)、車種(乗用車および商用車)、地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用GPU市場の動向と洞察

GPUによるADASの採用拡大

Euro NCAPの5つ星評価では、現在、ハンズフリーブレーキ、ドライバーモニタリング、カメラの冗長性が評価対象となっており、ビジョントランスフォーマーやセンサーフュージョンを実行可能なプログラマブルなグラフィックスコアへの需要を生み出しています。モバイルファーストのアーキテクチャに代わり、機能安全の目標を満たしつつ数百テラFLOPSの性能を発揮するNVIDIA DRIVE Hyperionなどの自動車グレードのチップが登場しています。中国の都市部における自動運転ナビゲーションプログラムでは、同様の演算能力を用いて多車線ロータリーを管理しており、地域のOEM各社は、機能を無線(OTA)で有効化できるよう、ディスクリートアクセラレータを中核とした2028年モデルの設計を進めています。この動向は世界のものですが、アクティブセーフティ機能に対する保険料の割引がハードウェアのコストを相殺できる地域において、普及が最も急速に進んでいます。生産規模が拡大するにつれ、規模の経済により単価が低下し、導入曲線はさらに広がっていきます。

ソフトウェア定義車両への移行

数十個の電子制御ユニットを中央のコンピューティング・スタックに統合することで、配線の重量が軽減され、無線アップデート管理が容易になり、OEM各社は各グレード間でシリコンのコストを分散させることができます。NVIDIA DRIVE Thorは、CPU、GPU、および高速ネットワーク機能を単一のダイに統合しており、コックピットのグラフィックス、バッテリーの熱管理、経路計画などを同時に実行することが可能です。MediaTekの3ナノメートル「Dimensity Auto Cockpit」プラットフォームも同様の設計思想を採用しており、NVIDIA Blackwell GPUと、音声およびビジョンアプリケーション専用のニューラルエンジンを組み合わせています。そのビジネスロジックは説得力があります。ソフトウェアは収益化可能なオプションを解き放ち、車両を10年間にわたり最新の状態に保ち、残存価値を守ります。ISO 26262や、より新しいISO/SAE 21434サイバーセキュリティ規則セットなどの規制枠組みは、継続的な展開に必要なコンプライアンスの基盤を提供します。

先進ノードGPUのサプライチェーンの変動

ファウンドリ各社は、自動車向け生産量よりもデータセンター向けアクセラレータの生産を優先し続けており、その結果、自動車プログラムはリードタイムの長期化にさらされています。高帯域幅メモリの供給は依然として逼迫しており、スポット価格は2025年初頭以来2倍に跳ね上がっているため、一部のOEMはRAM容量を削減して出荷せざるを得なくなっています。成熟ノードの不足が問題をさらに深刻化させており、これは電源管理ICやセンサーインターフェースが同じ生産能力プールを共有しているためです。日本、インド、米国の政府は新規製造工場への助成を行っていますが、建設スケジュールを考慮すると、2027年後半までは状況の改善は見込めそうにありません。それまでは、バッファ在庫の確保と複数サプライヤーからの調達(マルチソーシング)が、主なリスク軽減策となります。

セグメント分析

2025年、自動車用GPU市場シェアの59.38%を占めたのは集積デバイスであり、15 W未満の消費電力範囲内でインフォテインメント・クラスターやエントリーレベルのADASに対応しています。これらのシングルダイ構造は、部品原価を削減し、熱設計を簡素化します。Arm Mali GPUと小型のニューラルエンジンを組み合わせたNXPのi.MX 95は、ハイパーバイザーを使用せずにASIL-Bの要件を満たしており、このバランスを体現しています。インドや東南アジアなどの大量生産地域では、これらの特性が価格に敏感なセグメントのニーズと合致しており、2020年代半ばまで引き続き市場をリードすることが確実視されています。

一方、プレミアムOEM各社がレベル3機能に向けた将来を見据えた設計を進める中、ディスクリートアクセラレータの市場はCAGR23.68%で拡大すると予測されています。NVIDIA DRIVE Thorは、Gatik社およびいすゞ自動車のレベル4トラックに搭載されており、集中型ノードで2ペタFLOPSを超える処理能力を集約しています。MediaTekのコックピットプラットフォームにはNVIDIAのGPUが組み込まれており、ディスクリートGPUと統合型GPUの境界線を曖昧にし、ゲームや可視化のための高精細なレイトレーシングを実現しています。したがって、自動運転のロードマップが最も積極的な北米、欧州、中国では、ディスクリートボードに起因する自動車用GPUの市場規模が、他地域に比べて著しく拡大する見込みです。

地域別分析

アジア太平洋地域は2025年の売上高の67.41%を占め、CAGR23.88%で拡大すると予測されています。中国は、積極的な電気自動車の普及と国内の半導体奨励策を通じて需要を支えています。Horizon Roboticsがフロントカメラ型ADAS市場をリードする一方、NVIDIAは都市部向け自動運転コンピューティング契約において大きなシェアを占めています。日本と韓国はメモリやパワーデバイスを供給し、地域のバリューチェーンを支えています。一方、インドの半導体ミッションは、2027年以降に稼働開始予定の製造ラインや先進パッケージングラインへの資金提供を行っています。

北米では、高級車の発売とレベル2以上の機能の急速な普及が相まって市場が拡大しています。ゼネラル・モーターズ(GM)は、今後の全モデルにおいてNVIDIAのコンピューティング技術を採用することを決定しており、検証にはOmniverseで生成された合成データを活用しています。高速道路でのハンズフリー運転に対する規制当局の注目により、中級グレードの車種においても導入が促進されています。カナダの寒冷地試験場は、センサーフュージョン・スタックの信頼性を高め、間接的にディスクリート・アクセラレータの設計採用台数を押し上げています。

欧州は生産台数ではアジア太平洋地域に後れを取っていますが、機能安全の厳格さにおいてはリードしています。Euro NCAPの2025年評価プロトコルでは、自動ブレーキやドライバーモニタリングが衝突安全性能と同等に位置づけられており、コンパクトカーにおけるプログラマブルGPUの需要を加速させています。ドイツ、フランス、英国は、フォルクスワーゲングループ、ステランティス、BMW、メルセデス・ベンツによるソフトウェア定義プラットフォームへの投資を通じて、価値創出において主導的な役割を果たしています。地域の炭素排出量削減目標が電気自動車の販売を後押しし、GPUの潜在市場をさらに拡大させています。

南米、中東・アフリカは、依然として需要規模が比較的小さい地域です。ブラジルのインフォテインメントシステムのアップグレードや、サウジアラビアへの高級電気自動車の輸入が局所的な需要を生み出していますが、半導体インフラの不足や平均販売価格の低さにより、普及率は控えめなままです。将来的には、統合型GPUを含むノックダウンキット(KDキット)の現地組み立てにより出荷台数が増加する可能性がありますが、総コストが低下するまでは、ディスクリートアクセラレータの普及はニッチな範囲にとどまるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GPU加速型ADASの採用拡大

- ソフトウェア定義型車両への移行

- 高解像度デジタルコックピットの需要

- 自動車メーカーと半導体サプライヤーとの提携

- 集中型コンピューティングを可能にするゾーン型アーキテクチャの台頭

- オープンソースのGPUコンピューティングフレームワークの台頭

- 市場抑制要因

- 自動車環境における熱管理の課題

- 先進ノードGPUのサプライチェーンの変動性

- 大衆車セグメントにおけるコスト感応度

- 安全上重要なGPUソフトウェアの認証の遅れ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- GPUの種類別

- 内蔵GPU

- ディスクリートGPU

- 用途別

- インフォテインメントシステム

- デジタルコックピット/計器盤

- ADASおよび自動運転

- 車両タイプ別

- 乗用車

- 商用車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nvidia Corporation

- Qualcomm Technologies, Inc.

- Intel Corporation

- Advanced Micro Devices, Inc.

- Imagination Technologies Limited

- Arm Ltd.

- Mobileye Global Inc.

- MediaTek Inc.

- Huawei Technologies Co., Ltd.

- VeriSilicon Holdings Co., Ltd.

- Socionext Inc.

- Cadence Design Systems, Inc.

- ROHM Co., Ltd.

- Vivante Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日