高速プリント配線板:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High-Speed PCB - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065514

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

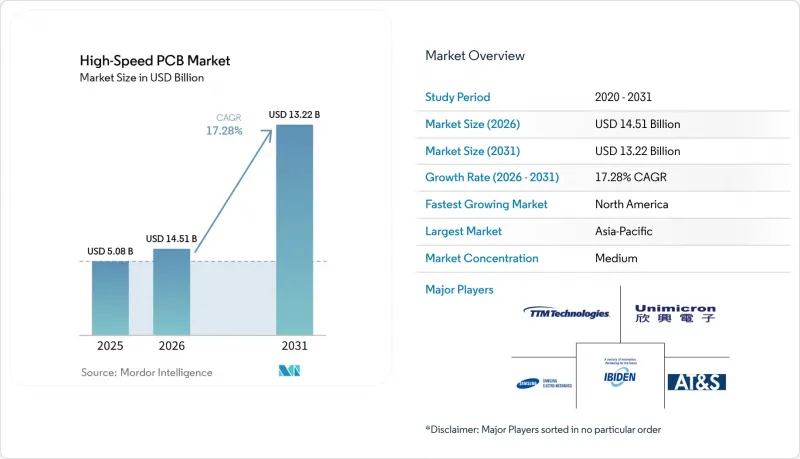

高速プリント配線板市場の規模は、2025年の50億8,000万米ドルから2026年には59億6,000万米ドルへ、さらに2031年までに132億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.28%で成長すると予想されています。

本レポートは、PCBの種類(12層以上の多層高速プリント配線板、HDI PCBなど)、データ転送速度(最大25 Gbps、25~56 Gbps、56~112 Gbps、112 Gbps以上)、材料の種類(標準FR-4、中損失材料など)、最終用途産業(ハイパースケールデータセンター、AI/MLクラスター、クラウドサービスプロバイダーなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高速プリント配線板市場の動向と洞察

AIおよびML GPUクラスターへの需要の高まり

2025年に導入される生成AIラックは、70個以上のGPUを統合し、総相互接続帯域幅を1テラビット/秒以上に引き上げ、112 Gbpsの信号完全性を維持しつつ、PCBの電流限界を1,800アンペア以上に押し上げます。ハイパースケーラー各社は、汎用サーバーボードに比べて3~4倍高いコストプレミアムを吸収しています。これは、レイテンシの1マイクロ秒ごとに、大規模言語モデル(LLM)のクエリによる収益に直接影響するためです。資本予算により長期供給契約が支えられているため、ビア・イン・パッド(VIA-IN-PAD)HDI技術を習得した製造業者は、複数年にわたる大量発注の確約を確保しています。また、設計の複雑化により非反復設計費(NRE)も増加し、これが平均販売価格を引き上げ、高速プリント配線板市場の利益プールを拡大させています。

56~112 Gbps SerDesおよびPCIe 6.0の急速な普及

2025年に導入されるPCIe 6.0では、レーンあたりの帯域幅が2倍になりますが、電圧マージンが縮小するため、PCIe 4.0では軽微だったトレース損失が、今やミッションクリティカルな問題となっています。CPUベンダーが設定した36デシベルの信号対雑音比(SNR)閾値を維持するためには、誘電正接が0.002未満の超低損失エポキシまたはPTFEラミネートを用いたサーバー基板が現在求められています。この基準を満たせるラミネートサプライヤーは世界中でわずか4社しかなく、供給の集中によりリードタイムが長期化し、価格も高騰しています。設計会社は、スタブ長やバックドリリングを最適化するために3次元電磁界シミュレーションへの依存度を高めており、プロジェクトあたりのエンジニアリングツールへの支出が増加しています。

超高速データレートにおける熱管理の課題

112 Gbpsで動作するSerDesチャネルは、レーンあたり5ワット以上の熱を放散するため、16レーンのデバイスでは10 cm2未満の領域に80ワットが集中し、基板温度をガラス転移温度の限界近くまで上昇させてしまいます。Intel社の推計によると、基板レベルの冷却ソリューションは現在、モジュールコストの最大22%を占めています。液浸冷却は誘電率を変化させ、インピーダンスを最大12オームも変化させるため、トレース形状の補正が必要となり、設計の複雑さが増します。その結果、AIサーバーの現場返品率は従来のシステムよりも40%高くなり、保証引当金が膨らんでいます。

セグメント分析

2025年には、12層以上の多層基板が売上高の38%を占め、デュアルソケットサーバーの主力プラットフォームとしての役割を際立たせています。これらの基板は、56 Gbpsのワークロードにおいて密度、コスト、製造性のバランスが取れているため、高速プリント配線板市場シェアの最大の部分を占めています。しかし、チップレットアーキテクチャがアクセラレータのロードマップ全体に普及するにつれ、基板型PCBはCAGR 18.28%で伸びています。AMD、Intel、NVIDIAが、モジュールあたり150~200米ドルの有機インターポーザーを量産に導入するにつれ、これらの基板型フォーマット向けの高速プリント配線板市場は拡大していくでしょう。

基板型PCBには、10ミクロン未満のライン・アンド・スペースおよび10,000ビア/mm2を超えるビア密度が求められ、これらは先進パッケージングと従来のPCB領域の中間に位置づけられます。AT&Sやイビデンといった製造メーカーは、この需要に対応するため、それぞれ5億米ドル以上を投じて、マレーシアと日本における新たな生産ラインを立ち上げています。HDI基板は、スペースが限られているエッジサーバーにおいて依然として重要性を保っていますが、バックプレーンは、マイクロビア密度よりも低クロストークを重視するストレージファブリックにおいて引き続き主流を占めています。このような混合技術スタックは、単一のニッチに特化した企業よりも、多角的なサプライヤーに有利に働きます。

PCIe 5.0および100Gイーサネットの導入を原動力として、56~112 Gbpsのリンク向けに設計された基板は、2025年の売上高の41%を占めました。それでもなお、112 Gbps以上のセグメントはCAGR 18.18%で拡大すると予測されており、高速プリント配線板市場全体の成長において最も急速な貢献要因となる見込みです。このカテゴリーにおける高速プリント基板市場の規模拡大は、30インチの配線において30デシベル未満の挿入損失を必要とするPCIe 6.0マザーボードや800Gスイッチのラインカードに起因しています。

これらの要件を満たすためには、設計者はビアスタブを5ミル未満に短縮し、±3%の制御インピーダンス配線公差を採用し、PTFEまたは炭化水素系ラミネートへの移行が求められます。1台の67ギガヘルツベクトルネットワークアナライザの価格が現在30万米ドルに達しているため、設備投資の需要は高まっていますが、こうした計測機器がなければ、製造業者はハイパースケール認定を取得できません。エッジコンピューティングや小規模オフィスのネットワークでは、最大25 Gbpsまでの低速基板が依然として主流ですが、AI推論が普及するにつれて、収益は徐々に高速データレート層へとシフトしつつあります。

地域別分析

アジア太平洋地域は、台湾、中国、日本、韓国の堅調な製造能力に牽引され、2025年の売上高の68%を占めました。これらの国々は、ドリル加工、メッキ、組立プロセスにわたる広範な生産能力を有しており、それらは高度に統合されたキャンパス内に集約されています。同地域のベンダーは、規模の経済と、ラミネートや銅箔の生産施設への戦略的な近接性から大きな恩恵を受けています。この近接性により、特に主流のAIサーバー用途において、高速プリント配線板市場はコスト競争力を維持しています。さらに、研究開発センターが同一拠点に集積していることで、プロセスの革新と反復が迅速に進み、競合の激しい世界市場において、同地域に市場投入までの時間を短縮するという重要な優位性をもたらしています。

北米は生産量は小さいもの、2031年までのCAGRが18.38%と最も急速に成長している地域であり、国家安全保障上のワークロードに対して国内での組立を義務付ける「ソブリン・コンピューティング」の要件が成長の原動力となっています。「CHIPS and Science Act」などのプログラムにより、PCBおよび半導体施設への補助金が誘導されているため、TTM Technologiesのような製造業者は、ニューヨークにおける超HDIの拡張に1億5,000万米ドルを割り当てています。このリショアリングは、サプライチェーンのリスクを部分的に相殺し、米国における防衛機関やクラウド事業者向けのリードタイムを短縮することで、同地域の高速プリント配線板市場シェアを拡大させています。

欧州では、多品種・高複雑性への注力が続いています。オーストリアに拠点を置くAT&Sやドイツの各拠点は、高価格帯の基板やガラスコア基板に投資していますが、アジアと比較すると絶対的な生産量は依然として控えめです。南米、中東・アフリカは依然としてニッチな市場にとどまっており、AIサーバー向けではなく、通信用や産業用基板を供給しています。全体として、地域的に二極化が進んでおり、生産量はアジアに偏る一方で、付加価値とレジリエンスは北米および一部の欧州工場に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターにおけるAIおよびML用GPUクラスターの需要の高まり

- 56~112 Gbps SerDesおよびPCIe 6.0規格の急速な普及

- サーバー基板における層数の増加とHDIの採用

- 世界におけるハイパースケール・データセンターの容量拡大

- 高速インターポーザーを必要とするチプレットアーキテクチャへの移行

- ガラスコア基板とSLB技術の登場

- 市場抑制要因

- 超高速データ転送における熱管理の課題

- サプライチェーンの混乱と資材のリードタイム

- 超低損失ラミネート製造における歩留まりの低下

- 先端パッケージング装置の輸出に対する規制当局の監視

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- センサータイプ別

- 多層高速プリント基板(12層以上)

- HDI PCBs

- 超低損失・高周波PCB

- バックプレーンPCB

- 基板型PCB

- データ転送速度別

- 最大25 Gbps

- 25~56 Gbps

- 56~112 Gbps

- 112 Gbps以上

- 素材のタイプ別

- 標準FR-4

- 中損失材料

- 低損失材料

- 超低損失材料

- エンドユーザー産業別

- ハイパースケール・データセンター(AI/MLクラスター)

- クラウドサービスプロバイダー

- エンタープライズHPC

- 政府/研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TTM Technologies Inc.

- Unimicron Technology Corp.

- Ibiden Co., Ltd.

- Samsung Electro-Mechanics Co., Ltd.

- AT&S Austria Technologie and Systemtechnik AG

- Compeq Manufacturing Co., Ltd.

- Nan Ya Printed Circuit Board Corp.

- Shennan Circuits Co., Ltd.

- Zhen Ding Technology Holding Limited

- Tripod Technology Corp.

- CMK Corporation

- Meiko Electronics Co., Ltd.

- WUS Printed Circuit Co., Ltd.

- Chin-Poon Industrial Co., Ltd.

- Sanmina Corporation

- Flex Ltd.(Multek)

- Kyocera Corporation

- RayMing Technology

- Advanced Circuits Inc.

- Shenzhen Kinwong Electronic Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日