AIアクセラレータにおける2.5Dおよび3D ICパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

2.5D And 3D IC Packaging For AI Accelerators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065509

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

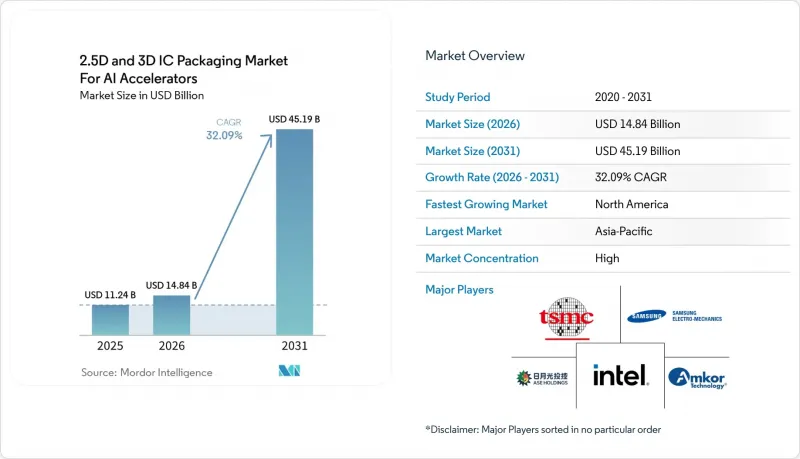

AIアクセラレータにおける2.5Dおよび3D ICパッケージングの市場規模は、2026年の148億4,000万米ドルから2031年までに451億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR32.09%で成長すると予想されています。

本レポートは、パッケージング技術(2.5D ICパッケージングなど)、パッケージングプラットフォーム(CoWoS、I-Cube、Foveros、EMIBなど)、用途(AIトレーニングアクセラレータ、AI推論アクセラレータなど)、エンドユーザー(ハイパースケーラーおよびクラウドプロバイダー、エンタープライズAIインフラストラクチャなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

AIアクセラレータにおける2.5Dおよび3D ICパッケージング市場の洞察と動向

ファウンデーションモデルにおけるトレーニング演算要件の爆発的増加

現在、トレーニングの実行回数は1,025回の浮動小数点演算を超え、2020年のベンチマークの100倍に達しています。OpenAIはGPT-4の開発に2万5,000台のNVIDIA A100 GPUを必要とし、Metaの4,050億パラメータを持つLlama 3.1は1万6,000台以上のH100Sを消費しました。これらのクラスターでは、テンソルコアがフル稼働に達する前にHBM3Eの帯域幅が飽和してしまうため、アーキテクトはダイ間帯域幅10 TB/sを提供するCoWoS-Lのような2.5Dインターポーザーの採用を余儀なくされています。また、デュアルダイGPUにより、サプライヤーは歩留まりが低いタイルを有効活用でき、ウエハー全体の経済性を向上させることができます。研究者たちが2027年までに10兆パラメータのモデルを目指している中、帯域幅と電力供給の需要を満たすための主要な手段として、パッケージングの重要性は今後も変わらないでしょう。

クラウドデータセンターにおけるAIアクセラレータの急速な更新サイクル

ハイパースケーラー各社は、アクセラレータの更新間隔を2年から1年に短縮しています。マイクロソフトは2025年後半にAzure全体でMaia 200を展開し、Googleは2025年にTPU v8の量産出荷を開始し、AWSは2024年にTrainium 2を導入しました。各SKUには、ロジック、メモリ、アナログI/Oダイを単一のフットプリントに統合したパッケージングが求められます。レイテンシに敏感な推論用バリエーションでは、垂直積層がますます好まれるようになっており、サプライヤーはハイブリッドボンディングへの移行を迫られています。CoWoSラインのリードタイムは6~9ヶ月であるため、割り当てを確保するには長期的なファウンダリとの提携が決定的な要素となります。

8-High HBMスタックを超える歩留まり管理の課題

SKハイニックスの12-High HBM3Eは、1パッケージあたり36 GBを実現していますが、リフロー工程において1µm未満のアライメント公差や50µmを超える反りといった課題に直面しており、歩留まりは50%台前半にまで低下しています。サムスンは2026年のHBM4向けにハイブリッドボンディングを採用してこれに対抗する計画ですが、このプロセスでは表面粗さの仕様がサブナノメートルレベルまで厳格化され、微粒子に対する感度がさらに高まります。TSMCのCoWoS-Lの歩留まりは、8段積層では70%~80%に達しますが、12段積層では50%を下回り、機能するパッケージ1個あたりのコストが2倍になります。裏面給電技術や新しいアンダーフィル材料が成熟するまでは、大容量の積層製品はコスト面での課題を抱え続けるでしょう。

セグメント分析

2.5D ICパッケージングは、NVIDIAのBlackwell GPU向けCoWoSの出荷に支えられ、2025年の売上高の88%を占めました。AIアクセラレータにおける2.5Dおよび3D ICパッケージング市場において、2.5Dソリューションの市場規模は、最大8つのHBMスタックをロジックタイルと統合するマルチレチクル・シリコンインターポーザーによって支えられています。それでも、3D ICパッケージングはCAGR32.49%で成長すると予測されています。これは、垂直積層により信号経路が90%短縮され、裏面からの電力供給が可能になるためです。インテルのMeteor Lakeプロセッサは、PowerVia対応のFoveros Directにより20%のエネルギー効率向上を実現しており、サムスンのX-Cubeロードマップもこれに匹敵する性能を示しています。今後5年間、エッジでのAI推論や500 W未満の熱設計予算が、設計者をフットプリントとレイテンシを最小限に抑える3Dトポロジーへと導くでしょう。

導入には依然として課題が残っています。3D実装では、各層での「ノウン・グッド・ダイ(KGD)」テストや、より厳密なウエハー間アライメントが必要となり、2.5Dインターポーザーボンディングと比較してスループットが低下します。アクティブなロジック層が4層を超えるスタックでは歩留まりの低下が依然として見られますが、サプライヤー各社は、ラインの生産性を向上させるため、ダイ設計、ウエハー薄化、熱圧縮工程の共同最適化を進めています。こうした課題が解消されるにつれ、AIアクセラレータにおける2.5Dおよび3D ICパッケージング市場全体における3Dのシェアは、2031年までに2倍になると見込まれています。ただし、膨大な横方向の面積を必要とするメモリ依存型のトレーニング用GPUにおいては、2.5Dインターポーザーが依然として主流の地位を維持するでしょう。

CoWoSは、NVIDIA、AMD、および複数のハイパースケーラー向けカスタムチップに牽引され、2025年には69%の市場シェアを確保しました。CoWoSが支配するAIアクセラレータにおける2.5Dおよび3D ICパッケージング市場のシェアは、初期の学習曲線の優位性と、TSMCの4nmおよび3nmノードとのフロントエンド統合を反映しています。しかし、IntelのEMIBおよびFoveros製品ラインは、Gaudi 3、Ponte Vecchio、および外部ファウンダリ顧客の支援を受け、CAGR 32.89%を記録しています。EMIBは、有機ラミネート内にシリコンブリッジを埋め込むことで、フルエリアインターポーザーと比較してパッケージコストを40%削減します。Foverosは、10µmピッチでダイを積層し、ミリ秒単位の応答性を重視する推論ワークロードのレイテンシを低減します。

サムスンのI-Cubeは、モジュール式のH-Cube、S-Cube、X-Cubeのバリエーションを導入しており、同社をメモリ中心の設計における有力な代替選択肢として位置づけています。AmkorのSWIFTやASEのFOCoSといったOSAT(半導体パッケージ・テスト受託業者)の製品は、パッケージの厚さや部品原価が絶対的な帯域幅よりも優先される、コスト重視のエッジAI市場をターゲットとしています。将来的には、プラットフォームの多様化により、設計者はインターポーザー、ブリッジ、ファンアウトといった手法を組み合わせて、ワークロードのニーズを満たす最も低コストなアーキテクチャを選択できるようになるでしょう。

地域別分析

アジア太平洋地域は、CoWoS技術における台湾の優位性と、HBM生産における韓国のリーダーシップに牽引され、2025年の売上高の65%を占めました。TSMCは2026年までに520億~560億米ドルの設備投資を行い、月産15万枚のCoWoSウエハーの生産能力を達成する計画です。一方、サムスンは2026年に過去最高となる730億米ドルの設備投資計画を発表しており、その大部分がハイブリッドボンディング方式のHBM4生産ラインに割り当てられています。さらに、日本はTSMCの熊本拠点に対し9,200億円(63億米ドル)の助成金を提供し、アジアにおける第2の主要拠点の確立と、単一の地域への依存度低減を図っています。

北米は、CAGR33.09%で、最も急速に成長する地域になると予測されています。この成長を牽引しているのは、CHIPS法に基づく16億米ドルのパッケージング助成金と、フロントエンドのリソグラフィーとFoverosやEMIBといった先進的なバックエンド技術を統合したインテルのオハイオ州製造複合施設です。さらに、カリフォルニア州サニーベールにあるアプライド・マテリアルズの新しい研究センターや、ジョージア州にあるアブソリックスのガラス基板製造施設が、同地域内の重要材料のサプライチェーンの効率化に貢献しています。

欧州の市場シェアは依然として比較的低い水準にとどまっていますが、430億ユーロ(470億米ドル)規模の「欧州チップ法」により、現在、ドイツとフランスでパイロット規模のパッケージングラインの開発が支援されています。対照的に、南米、中東・アフリカは遅れをとっていますが、自動車用および産業用チップの生産を支援するため、OSAT(受託半導体組立・テスト)企業との提携を積極的に進めています。ブラジルのCeitecや、UAEのムバダラが支援するベンチャー企業など、初期の取り組みは進展を見せていますが、2031年までは、大規模なインターポーザーの製造能力はアジアと北米に集中したままであると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ファウンデーションモデルにおけるトレーニング計算要件の急増

- クラウドデータセンターにおけるAIアクセラレータの急速な更新サイクル

- 主要ファウンダリ各社のヘテロジニアス統合ロードマップ

- 先端パッケージングの生産能力拡大に向けた政府資金

- 低消費電力チプレットアーキテクチャへの持続可能性の推進

- 垂直統合型AIスタートアップが、カスタマイズされた3Dパッケージを求める

- 市場抑制要因

- 8-High HBMスタックを超える歩留まり管理の課題

- 10µm未満のマイクロバンプにおけるサプライチェーンの準備状況の不足

- 設備投資の集中がOSATの収益性を圧迫しています

- 先端パッケージング装置に対する地政学的輸出規制

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- By Packaging Technology

- 2.5D ICパッケージング

- 3D ICパッケージング

- 包装プラットフォーム別

- CoWoS

- I-Cube

- Foveros/EMIB

- その他のカスタム先進パッケージングプラットフォーム

- 用途別

- AIトレーニングアクセラレータ

- AI推論アクセラレータ

- HPCアクセラレータ

- エンドユーザー別

- ハイパースケーラー/クラウドプロバイダー

- エンタープライズAIインフラストラクチャ

- 研究機関および政府系AI/HPCセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung Electronics Co. Ltd.

- Intel Corporation

- ASE Technology Holding Co. Ltd.

- Amkor Technology Inc.

- United Microelectronics Corporation

- Powertech Technology Inc.

- Jiangsu Changjiang Electronics Technology Co. Ltd.

- Siliconware Precision Industries Co. Ltd.

- Advanced Micro Devices Inc.

- NVIDIA Corporation

- Broadcom Inc.

- Marvell Technology Inc.

- Xilinx Inc.(AMD)

- Graphcore Ltd.

- Tenstorrent Inc.

- Cerebras Systems Inc.

- Alibaba Group Holding Limited(T-Head)

- Huawei Technologies Co. Ltd.(HiSilicon)

- Google LLC(Tensor Processing Unit)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日