アジア太平洋のLEDモジュール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific LED Module - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065504

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

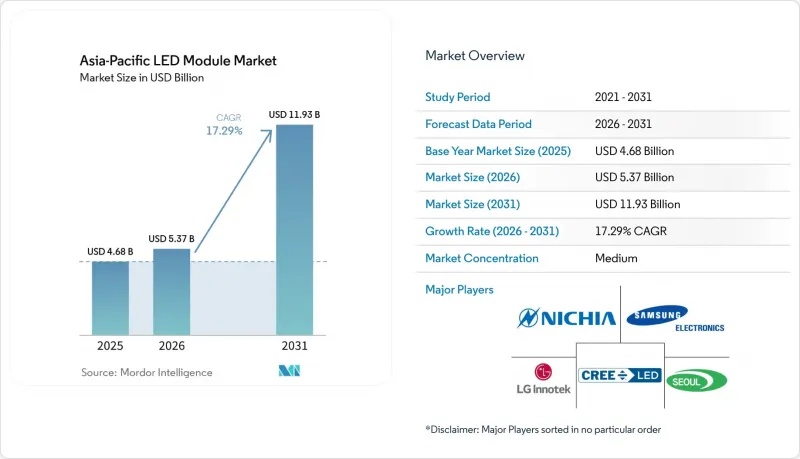

Mordor Intelligenceによると、アジア太平洋地域のLEDモジュール市場規模は、2025年の46億8,000万米ドルから2026年には53億7,000万米ドルへと拡大し、2031年までに119億3,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR17.29%で成長すると見込まれています。

本レポートは、モジュールタイプ(COB、SMD、リニア、バックライト、高出力、その他のモジュールタイプ)、用途(一般照明、自動車、ディスプレイおよびバックライト、サイネージ、その他の用途)、電力範囲(低、中、高)、フォームファクタ(リジッド、フレキシブル)、および国(中国、日本、インド、その他アジア太平洋地域)ごとに分類されています。市場予測は、金額(米ドル)ベースで提示されています。

アジア太平洋地域のLEDモジュール市場の動向と洞察

高出力LEDの1ルーメンあたりのコストの急激な低下

ウエハースケールの歩留まりが25%から75%へと飛躍的に向上したことで、2003年から2020年の間にキロルーメンあたりのパッケージコストが95%低下しました。最近のチップ・オン・ボード(COB)製品ラインナップのアップグレードにより、価格は据え置かれたまま光束が5~8%向上し、1ルーメンあたりのコスト指標はさらに低下しました。こうしたコスト削減により、10万ルーメンのスタジアム用投光照明や3.0µmol J-1の園芸用照明器具など、かつては投資回収のハードルによって阻まれていた使用事例が可能になりました。中国のチップ製造工場は、2025年にP1.0未満のファインピッチディスプレイにおいて、モジュールレベルのコストを40%近く引き下げ、ダイ転写歩留まり99.99%を達成しました。従来のサプライヤーは、価格競争から脱却するために、適応型ビームヘッドランプやマイクロLEDシネマスクリーンへと事業転換を図らなければなりません。

商業ビルにおけるスマート照明エコシステムの拡大

アジア太平洋地域におけるビルオートメーションへの投資は2桁の伸び率で拡大しており、スマート照明は在室検知や自然光活用戦略の中核をなしています。有線または無線の改修工事において40~60%の省エネ効果が実証されたことで、シンガポール、上海、ムンバイの不動産所有者は、制御可能なアジア太平洋地域のLEDモジュール市場のSKUを採用することを決定しました。桃園市の6,000本規模のプロジェクトのような自治体による実証実験は、DALI-2やBluetoothメッシュを用いた大規模導入の実現可能性を裏付けています。無線機能やセンサーを組み込んだモジュールベンダーは、システムレベルでのプレミアム価格を獲得すると同時に、ビル管理インテグレーターと提携し、インドの法規制要件への準拠を保証しています。

主要蛍光体材料のサプライチェーン集中

中国は、世界全体のランタン、イットリウム、ユーロピウム、セリウムの原料の80%以上を精製しており、2025年10月に導入された輸出許可制度により、リードタイムが45日延長されています。2025年後半には蛍光体粉末の価格が30%急騰し、長期契約を結んでいない購入企業では粗利益率が最大3ポイント縮小しました。在庫は90~120日分まで膨れ上がり、運転資金が拘束されているほか、RGB COBスタックが成熟した場合、陳腐化リスクが高まる恐れがあります。オーストラリアやベトナムでの鉱山開発プロジェクトは、2028年までは供給源の多様化に実質的な寄与をもたらさない見込みです。

セグメント分析

2025年、SMD基板は、量産型のトロファー、ダウンライト、ストリップ照明に支えられ、アジア太平洋地域のLEDモジュール市場シェアの31.29%を占めました。出荷動向からも、アジア太平洋地域のLEDモジュール市場が依然としてSMDアーキテクチャを基盤としていることが確認されており、2025年の同地域売上高の3分の1を占めました。SMDアレイは、複数の接合部で熱を分散させ、1時間あたり5万個を超える部品を自動高速実装できるほか、能動的な冷却なしに最大181 lm W-1の効率目標を達成します。アジア太平洋地域のLEDモジュール市場規模のうち、バックライトモジュールが最も急速に拡大しており、これはミニLEDテレビの受注や、自動車のコックピット分野における二桁の成長に牽引されています。チップ・オン・ボード(COB)製品は、依然として少数派ではありますが、単一のエミッターから最大8,000ルーメンの光束密度を実現しており、美術館のスポットライト、アダプティブヘッドランプ、映画館の映写などに最適です。

競合他社間のポジショニングは二極化しています。SMDプロバイダーは、コストを抑えつつ同等の性能を実現する中国の新規参入企業により、コモディティ化の圧力に直面している一方、COB専門メーカーは、独自のセラミック基板や反射コーティングによって利益率を守っています。直線型交換用基板は商業施設の改修市場で堅調な需要を維持している一方、フレキシブルストリップは間接照明や曲面サイン用途へと移行しています。ワイヤレス相互接続技術や高熱伝導性複合材料に投資しているサプライヤーは、次世代自動車用アレイの設計採用を獲得しています。

一般照明は、住宅、商業、工業施設を合わせた2025年の需要の44.68%を占めていますが、一線都市における家庭への普及率が60%を超えたことで、その成長は鈍化しています。アジア太平洋地域のLEDモジュール市場において、ディスプレイ用バックライトが占める割合は、プレミアムテレビの普及や電気自動車の計器盤のアップグレードを反映して、CAGR17.58%で上昇しています。産業用バイヤーは、天井高10mの環境におけるメンテナンス負担を軽減するため、1Wあたり140 lmを超える発光効率と10万時間の寿命を備えたハイベイモジュールを求めています。自動車用照明は、ミリ秒単位の応答時間を必要とするピクセル化ヘッドランプやアニメーション表示の外部信号のおかげで、急速に拡大しています。

スマート対応の業務用照明器具には、BluetoothメッシュやZigbee無線機能が組み込まれており、これにより、ドライバーやセンシング技術のノウハウを保有するベンダーに有利な仕様となっています。ファインピッチのデジタルサイネージはP1.0 mmを下回り、屋外看板や店内キオスクが、LCDビデオウォールに匹敵する解像度を実現できるようになりました。光学フィルムやスペクトル調整アルゴリズムによって差別化を図るモジュールメーカーは、小売業者が商品照明に高い演色性を求める中、安定した収益を確保することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 蛍光灯使用禁止措置の段階的廃止の加速

- 高出力LEDのルーメン当たりのコストの急速な低下

- 商業ビルにおけるスマート照明エコシステムの拡大

- ハイエンドディスプレイ向けMini-LEDバックライトの急増

- 中国の五カ年計画に基づく現地化優遇措置

- 園芸専用LEDモジュールへのベンチャーキャピタル(VC)資金調達の拡大

- 市場抑制要因

- 高出力モジュールにおける根強い熱管理の課題

- 主要蛍光体材料のサプライチェーンにおける集中度

- 自動車用EMC規制の厳格化に伴うコスト

- 一線都市における改修需要の頭打ち

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- モジュールタイプ別

- COB(チップ・オン・ボード)LEDモジュール

- SMD LEDモジュール

- リニアLEDモジュール

- LEDバックライトモジュール

- 高出力LEDモジュール

- その他、モジュールタイプ

- 用途別

- 一般照明

- 住宅

- 商業

- 産業

- 自動車用照明

- ディスプレイおよびバックライト

- 看板・広告

- その他、用途

- 一般照明

- 出力範囲別

- 低電力(5 W以下)

- 中出力(5 W超~30 W以下)

- 高出力(30 W超)

- フォームファクター別

- リジッドLEDモジュール

- フレキシブルLEDモジュール

- 地域別

- 中国

- 日本

- インド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- LG Innotek Co., Ltd.

- Cree LED, a Smart Global Holdings Company

- Lumileds Holding B.V.

- Osram GmbH

- Bridgelux, Inc.

- Everlight Electronics Co., Ltd.

- Lite-On Technology Corporation

- Stanley Electric Co., Ltd.

- Sharp Corporation

- Citizen Electronics Co., Ltd.

- Lextar Electronics Corporation

- Toyoda Gosei Co., Ltd.

- Nationstar Optoelectronics Co., Ltd.

- Hongli Zhihui Group Co., Ltd.

- Dominant Opto Technologies Sdn. Bhd.

- MLS Co., Ltd.

- Refond Optoelectronics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日