LEDモジュール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LED Module - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065502

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

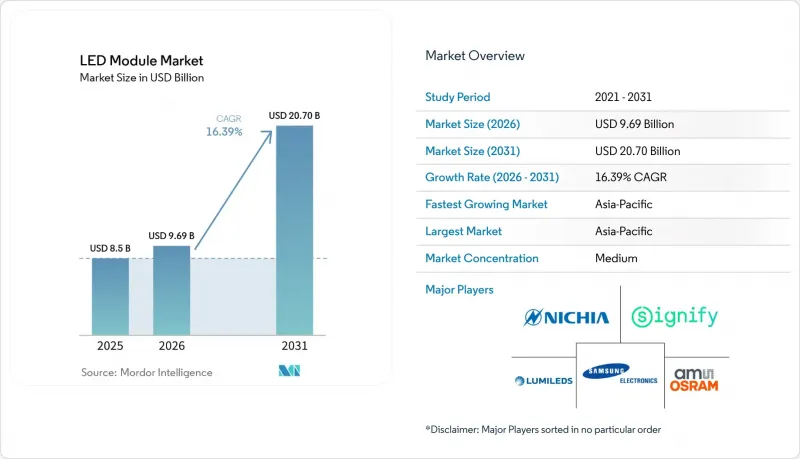

LEDモジュール市場の規模は2025年に85億米ドル、2026年に96億9,000万米ドルであり、2026年から2031年にかけてCAGR16.39%で成長し、2031年までに207億米ドルに達すると予想されています。

本レポートは、モジュールタイプ(COB、SMD、リニア、バックライト、高出力、その他のモジュールタイプ)、用途(一般照明、自動車、ディスプレイおよびバックライト、サイネージ、その他の用途)、電力範囲(低、中、高)、フォームファクター(リジッド、フレキシブル)、および地域(北米、欧州、その他の地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のLEDモジュール市場の動向と洞察

IoT対応ビルシステムとのスマート照明の統合

商業建築では、各LEDモジュールを、在室状況、自然光、健康状態のテレメトリデータを収集するインテリジェントなエッジデバイスとして扱うネットワーク化された照明が、ますます組み込まれています。2025年には、北米および欧州で竣工する新規床面積の60%において、1サイトあたり55万米ドルを超える無線ゲートウェイ、センサーアレイ、クラウドサブスクリプションへの投資が行われる見込みです。電力およびメンテナンス費用の30~40%の削減効果が実証されており、3年未満の投資回収期間を実現することで、CFOの許容利回りを満たしています。新しいMatterプロトコルは、Zigbee、Thread、および独自メッシュネットワークを統合し、試運転時間とサポートコールを大幅に削減します。予測分析により、故障が発生する前に交換スケジュールを設定することで、テナントの満足度と不動産所有者の資産価値向上が図られます。

政府による非効率な光源の段階的廃止

3大陸の立法機関は、コンプライアンスの期限を短縮しており、かつては任意だった効率化のアップグレードを法的要件へと転換しています。欧州連合(EU)は2021年にほとんどのハロゲン照明製品の在庫管理単位(SKU)を禁止し、2024年には税関の取り締まりを強化して、港湾での非準拠品の輸入を阻止しています。カリフォルニア州の2025年版「タイトル24」改正では、新築の商業ビルに設置される照明電力の90%を、在室センサーおよび自然光利用機能を備えたLED光源で賄うことが義務付けられています。中国の2024年ロードマップでは、2026年までに公共インフラ用照明器具の光束効率を1ワットあたり130ルーメン以上に引き上げることが求められています。こうした同時進行する規制により、モジュール式LED改修キットや一体型天井パネルに対する持続的な需要が保証されます。

高出力モジュールにおける熱管理の課題

30ワットを超える高出力モジュールでは、高密度に配置された発光素子から発生する熱を放散することが困難であり、接合部温度が125°Cを超えると、数千時間以内に光出力が半減する可能性があります。新しいIEC 62031:2026の熱抵抗報告規則を満たすためには、サプライヤーは赤外線イメージングや有限要素法によるシミュレーション、さらには高価な金属コアやセラミック基板への投資を余儀なくされます。受動型ヒートシンクは重量と体積を増大させ、一方、能動型ファンは騒音や信頼性に関する懸念を引き起こします。園芸用および産業用照明器具は、周囲温度がすでに高いことからその影響を真っ先に受け、保証請求が増加し、購入者による積極的な過負荷運用戦略を阻害する要因となっています。

セグメント分析

LEDバックライトモジュールは、2026年から2031年にかけてCAGR16.81%で拡大しており、Mini-LED技術がプレミアムテレビやモニターに普及するにつれ、LEDモジュール市場全体の成長率を大幅に上回っています。SMDモジュールは、住宅用および商業用照明器具における優れたコストパフォーマンスに支えられ、2025年のLEDモジュール市場シェアの33.61%を維持しました。バックライト設計では、1,000を超えるローカルディミングゾーンを実現するために数千個のMini-LEDが採用されており、薄型で熱効率に優れた基板への需要が高まっています。一方、チップ・オン・ボード(COB)アーキテクチャは、自動車用ヘッドランプにおいて、反射器ハウジングを拡大することなく10,000ルーメンの目標を達成できるコンパクトなフットプリントが評価され、採用が進んでいます。リニアモジュールは、配線工事なしで蛍光灯を交換でき、厳しいプロジェクトスケジュールを維持できるため、オフィスのトロファー照明の改修において引き続き主流となっています。

LEDモジュール市場は、新たなニッチ分野からも恩恵を受けています。フレキシブルストリップは曲面サインを照らし、UV-Cモジュールは医療分野へと進出しています。COBのモノリシックダイは熱抵抗を低減し、演色性を90以上に高めることで、博物館や小売店のニーズに応えています。Cree LEDのL2 PCBAプラットフォームは、この利点を統合ドライバーと組み合わせることで、照明器具のOEM設計サイクルを短縮します。自動化によりMini-LEDのコストが低下するにつれ、高輝度ディスプレイ分野においてバックライトモジュールがSMDからシェアを徐々に奪い、サプライヤーにとっての混合ポートフォリオ戦略を強化することになります。

2025年のLEDモジュール市場規模において、一般照明は42.59%を占めていましたが、ディスプレイおよびバックライト分野に相対的な勢いを譲りつつあり、2031年までCAGR16.98%で拡大すると予測されています。ダイレクトライト方式のテレビやゲーミングモニターの買い替えサイクルが交換需要を後押しする一方、HDR対応パネルがローカルディミングの採用数を押し上げ、画面あたりのモジュール使用量を増加させています。商業用照明は、オフィス、小売店、ホスピタリティ業界における改修工事を通じて依然として最大のモジュール消費量を占めていますが、エネルギー規制により、スクリーン関連セグメントと比較して成長が鈍化しています。

自動車のエクステリア照明、特にアダプティブヘッドランプは、厳格な測光試験が行われるため、高価格帯で取引されています。サイネージおよび屋外広告では、5,000ニット以上の高輝度でIP65規格に準拠した保護機能を備えたモジュールが採用されており、スマートシティプロジェクトによる需要が持続しています。園芸およびUV-C殺菌は高利益率の分野であり、分光調整や殺菌波長が、出荷量の少なさを補っています。電球セグメントが成熟する中でも、こうした各ニッチ市場が、LEDモジュールの潜在市場規模を拡大させています。

地域別分析

アジア太平洋は、2025年のLEDモジュール市場売上高の67.73%を占め、2031年までCAGR17.05%を記録すると予測されています。中国は世界のチップ生産能力の70%以上を占めており、その拡大を続けています。BOE Huacanが江蘇省に建設中の20億人民元(2億8,000万米ドル)規模のウエハー工場は、月産50万個の生産能力を追加し、自動車用およびMini-LEDバックライト市場をターゲットとしています(BOE.COM)。インドでは、公共部門による街路灯の入札が数千万台規模に拡大しており、第二の拠点として台頭しつつあります。日本は、UVおよびマイクロLEDの特殊分野で主導権を維持しており、日亜化学工業の蛍光体特許を活用して価格プレミアムを確保しています。

北米は売上高で第2位を占めており、蛍光灯用バラストの規制による使用禁止や、アダプティブLEDヘッドライトの導入加速に支えられています。カナダでは炭素価格の上昇により、建物所有者が改修予算の40%を照明のアップグレードに充てるようになりました。一方、米国国境に近いメキシコの各州では、ニアショアリングを行うOEMメーカーへの供給に対応するため、2025年中にモジュール組立能力を25%拡大しました。

欧州では、厳格なエコデザイン基準により、改修のペースが安定しており、ドイツと英国がオフィスや公共施設の改修を牽引しています。中東およびアフリカ市場は、アラブ首長国連邦やサウジアラビアの格式高いスマートシティ地区に集中している一方、南米およびアフリカでは、オフグリッドの太陽光・LEDプログラムに関連した散発的な需要が見られます。すべての地域において、政策的な圧力と現地の製造奨励策が相まって、LEDモジュール市場は高い成長軌道を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅および商業施設の改修におけるLEDの急速な普及

- IoT対応ビルシステムとのスマート照明の統合

- 政府による非効率な光源の段階的廃止

- 自動車メーカーによるLEDヘッドランプおよびインテリアモジュールへの移行

- 新しいフォームファクタを実現する小型・フレキシブルモジュール

- オンボード・ドライバICの採用によるシステムBOMコストの削減

- 市場抑制要因

- 過剰生産能力に起因する価格下落および利益率の圧迫

- 高出力モジュールにおける熱管理の課題

- 主要エピタキシー用ウエハーにおける半導体サプライチェーンの変動性

- モジュールレベルの普遍的な安全基準の欠如

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- モジュール種別

- COB(チップ・オン・ボード)LEDモジュール

- SMD LEDモジュール

- リニアLEDモジュール

- LEDバックライトモジュール

- 高出力LEDモジュール

- その他、モジュールタイプ(フレキシブル、ミニ、カスタムアセンブリ)

- 用途別

- 一般照明

- 住宅

- 商業

- 産業

- 自動車用照明

- ディスプレイおよびバックライト

- 看板・広告

- その他、用途(建築、園芸、UV、特殊用途)

- 出力範囲別

- 低電力(5 W以下)

- 中出力(5 W超~30 W以下)

- 高出力(30 W超)

- フォームファクター別

- リジッドLEDモジュール

- フレキシブルLEDモジュール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋諸国

- 南米

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Signify N.V.

- ams-OSRAM AG

- Samsung Electronics Co., Ltd.

- Nichia Corporation

- Lumileds Holding B.V.

- Cree LED, Inc.

- Seoul Semiconductor Co., Ltd.

- LG Innotek Co., Ltd.

- Acuity Brands, Inc.

- Eaton Corporation plc

- General Electric Company

- Toyoda Gosei Co., Ltd.

- Bridgelux, Inc.

- Citizen Electronics Co., Ltd.

- Everlight Electronics Co., Ltd.

- Epistar Corporation

- Opple Lighting Co., Ltd.

- Hubbell Incorporated

- Dialight plc

- Zhejiang Yankon Group Co., Ltd.

- Edison Opto Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日