GPUサーバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU Server - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065497

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

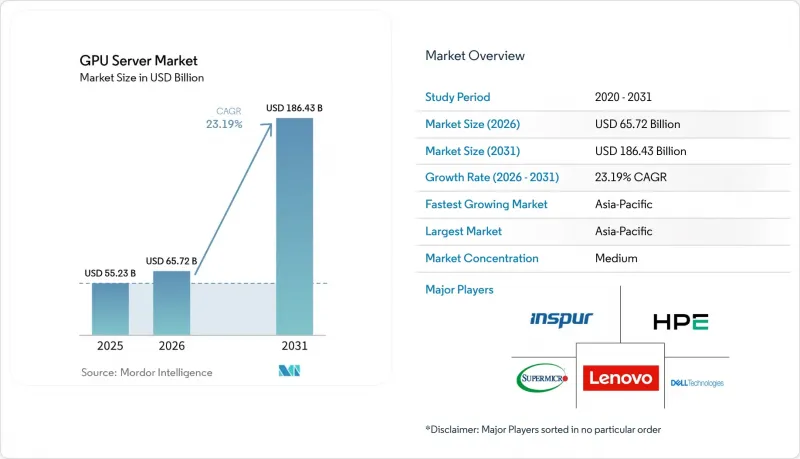

Mordor Intelligenceによると、GPUサーバー市場の規模は2025年に552億3,000万米ドルと評価され、2026年の657億2,000万米ドルから2031年までに1,864億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは23.19%となる見込みです。

本レポートは、導入形態(データセンター、エッジ)、ワークロード(AIトレーニング、AI推論など)、構成(シングルGPU、マルチGPU)、フォームファクター(ラック、ブレードなど)、GPU統合方式(PCIeベース、SXM/NVLinkベースなど)、エンドユーザー(クラウドサービスプロバイダー、企業、政府・研究機関など)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPUサーバー市場の動向と洞察

ハイパースケールデータセンターにおけるAIトレーニング能力への需要急増

ハイパースケール事業者は、パラメータ数が1兆を超える最先端モデルをトレーニングするために、10万台以上のアクセラレータを含むクラスタを展開しています。この規模を実現するには、専用の変電所や大容量の相互接続への投資が必要となります。Metaは、約60万台のH100クラスGPUの運用を目指しており、一方、Microsoftは2026会計年度の800億米ドルの計画において、数十億を水冷式ラックに投じる方針です。10~20年にわたる電力購入契約により、キャンパスあたり50~100メガワットの電力が確保されています。欧州連合(EU)や中東における主権AI政策は、機密性の高いトレーニングデータの現地ホスティングを義務付けることで、需要のさらなる拡大を後押ししています。これらの動きが相まって、トレーニング能力の基盤が強化され、GPUサーバーの受注見通しが数年先まで広がっています。

生成AIブームがGPUサーバーの更新サイクルを加速

企業は、従来の4年というサーバーのライフサイクルをわずか2年に短縮し、チャットボット、コードアシスタント、マルチモーダルコンテンツツールを実行するために、CPUを多用するノードをGPUアクセラレータに置き換えています。Dellは2025会計年度においてGPUサーバーの受注が2倍になったと報告しており、HPEもAI最適化システムの売上高が35%増加したと発表しました。NVIDIAの「Blackwell」およびAMDの「MI300」ファミリーの登場により、それぞれワットあたりの性能が2~3倍に向上したことで、わずか2年前に導入されたハードウェアを退役させる経済的な根拠が生まれています。また、企業はマルチモーダルモデルをサポートするために大容量のメモリを必要としており、これが最新のGPUを搭載したサーバーの購入を後押ししています。

高度なパッケージング用基板のサプライチェーンの制約

TSMCのCoWoS生産能力は2025年に50%拡大したもの、依然として受注が供給を上回り、受注待ちリストは2026年上半期まで伸びています。SKハイニックスはHBM3の生産ラインをフル稼働させており、NVIDIAとAMDは主力製品の供給を制限せざるを得なくなっています。米国による中国へのパッケージング装置の輸出規制は、生産が台湾と韓国に集中することを招き、リスクをさらに増大させています。この供給不足により、企業向け納品が最大9ヶ月遅延し、データセンターの拡張が停滞するとともに、OEMメーカーの収益見通しが不透明になっています。

セグメント分析

2025年、エッジ導入はGPUサーバー市場シェアのわずかな割合を占めるに留まりました。しかし、このセグメントはCAGR23.59%という堅調な成長が見込まれており、基準年に売上高の88.21%を占めていたデータセンターの優位性を徐々に低下させていくものと予測されます。この成長の主な原動力となっているのは、10ミリ秒未満の応答時間とローカルでのデータ処理を優先する5G対応の収益化モデルの採用であり、これにより、進化する市場情勢においてエッジ導入の重要性がますます高まっています。こうした成長にもかかわらず、2031年まではデータセンターへの導入がGPUサーバー市場の基盤であり続けると予想されます。これは主に、高負荷な計算タスクを処理するためにホールあたり数千台のGPUに依存するハイパースケール学習クラスターの存在によるものです。

とはいえ、エッジ分野は、特に韓国、日本、およびインドの人口密集都市圏などの地域において、より急速に拡大しています。これらの地域では、利用可能な不動産が限られていることや、ユーザーとの近接性が求められるといった課題に直面しており、エッジ導入がより現実的な解決策となっています。市場では現在、2つの異なるサプライチェーンが出現しつつあります。1つは、エッジアプリケーション向けに堅牢な筐体に収められた低消費電力のシングルGPUノードであり、もう1つは、中核となるデータセンターキャンパス向けに設計された16GPU搭載の水冷式ラックです。この差別化は、GPUサーバー市場を牽引する多様な要件と用途を浮き彫りにしています。

AI推論の収益は、CAGR23.99%で増加すると予測されており、GPUサーバー市場全体を大幅に上回り、トレーニングの成長率をも凌駕する見込みです。2025年には、トレーニングが総収益の53.47%を占める見込みですが、ChatGPTなどのツールにおける1日あたりの推論クエリ数は、すでにトレーニングのエポック数を大幅に上回っています。この変化は、企業や消費者がさまざまなタスクにおいてAI駆動型ソリューションへの依存度を高めるにつれ、実世界でのアプリケーションにおける推論機能への需要が高まっていることを浮き彫りにしています。AIモデルの成熟化は、この動向の主要な促進要因です。マルチモーダル基盤モデルが一度学習されると、医療や金融から小売、エンターテインメントに至るまで、さまざまな業界において数千もの顧客向けアプリケーションの開発が可能になります。

これらのアプリケーションでは、シームレスで効率的なユーザー体験を提供するために、低遅延の推論が求められます。この高まる需要に応えるため、ハードウェアベンダー各社は、INT8およびFP8演算に特化して最適化されたアクセラレータSKUを投入しており、これらはFP16トレーニングカードと比較して、ワットあたりのスループットが2~3倍向上しています。こうしたハードウェア技術の進歩により、より効率的でコスト効率の高い推論処理が可能になっています。その結果、推論に関連するGPUサーバー市場セグメンテーションは、今世紀末までにトレーニング関連の売上高を上回ると予想されており、これは市場力学における大きな転換を示すとともに、AIエコシステム内での優先順位の変化を浮き彫りにしています。

地域別分析

アジア太平洋地域は2025年にGPUサーバー市場シェアの67.63%を占め、2031年までにCAGR24.19%を記録すると予測されています。ファーウェイの「Ascend 910C」の出荷に象徴されるように、中国が国産GPUへの転換を進めていることが、H200の輸入減少を部分的に相殺しています。インドのデータセンター建設計画は1ギガワットの大台を突破し、Yotta社は2027年までにGPUホールの容量を3倍に拡大するため、20億米ドルを投じることを決定しました。日本は「富岳」の後継となるエクサスケール級スーパーコンピュータに1,000億円(6億9,000万米ドル)を割り当て、AIおよび気候研究におけるGPUによる高速化を重視しています。韓国は、国内製のHBM3と輸入GPUを組み合わせた国家AIコンピューティング・バックボーンの構築に5,000億ウォン(3億7,500万米ドル)を予算化しました。

北米は2025年の売上高の約20%を占めており、その背景には、Meta、Microsoft、Googleが2026年までにAIインフラへの資金として2,000億米ドル以上を拠出することを約束していることがあります。バージニア州北部における送電網の制約により、相互接続の待ち時間が長引いており、その結果、新規建設は再生可能エネルギー供給が可能な中西部や山岳地帯へとシフトしています。米国ではエッジ展開も進められていますが、加入者1人当たりの導入率はアジア太平洋地域に後れを取っています。

欧州は2025年に売上高の約10%を占めました。1キロワット時あたり平均0.30ユーロ(0.32米ドル)という高い電力料金と厳格な炭素規制が拡大を抑制している一方で、これらは水冷技術の導入を促進する要因にもなっています。事業者は、より安価な水力発電を求めてスカンジナビア市場へと軸足を移しており、一方、EU域内の国家主導のAI要件が、域内のGPU需要の最低水準を維持しています。南米、中東・アフリカの合計シェアは5%未満にとどまっていますが、サウジアラビアとアラブ首長国連邦が国家主導のAIクラスターに資金を提供しており、予測期間の後半には同地域のシェアを押し上げる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるAIトレーニング容量の需要急増

- 生成AIブームがGPUサーバーの更新サイクルを牽引

- フィンテックおよび小売業界におけるGPU加速データベースの採用拡大

- 政府資金によるエクサスケールHPCプログラム

- ネットワークエッジにおける大規模言語モデルの推論の導入

- 液体冷却式高密度ラックへの移行

- 市場抑制要因

- 先端パッケージング用基板のサプライチェーン上の制約

- データセンターの電力料金の高騰によるTCOの増加

- ハイエンドGPUに対する地政学的輸出規制

- 異種システムにおける並列プログラミングのスキルギャップ

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開別

- データセンター

- エッジ

- ワークロード別

- AIトレーニング

- AI推論

- HPC

- 可視化

- コンフィグレーション別

- シングルGPU

- マルチGPU(2-4)

- フォームファクター別

- ラック

- ブレード

- モジュラー

- GPU統合別

- PCIeベース

- SXM/NVLinkベース

- OAMベース

- エンドユーザー別

- クラウドサービスプロバイダー(ハイパースケーラー)

- 企業

- 政府および研究機関

- 通信事業者/エッジ事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Lenovo Group Limited

- Super Micro Computer Inc.

- Inspur Group Co. Ltd.

- Huawei Technologies Co. Ltd.

- GIGABYTE Technology Co. Ltd.

- ASUSTeK Computer Inc.

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- International Business Machines Corporation

- Fujitsu Limited

- Atos SE

- Penguin Computing Inc.

- TYAN Computer Corporation

- H3C Technologies Co. Ltd.

- BOXX Technologies LLC

- Lambda Labs Inc.

- NEC Corporation

- Sugon Information Industry Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日