デジタルオンボーディングプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Onboarding Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065454

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

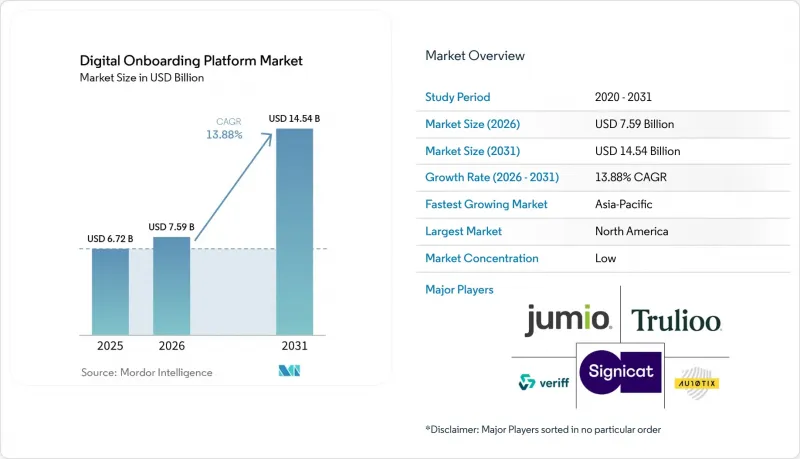

Mordor Intelligenceによると、デジタルオンボーディングプラットフォームの市場規模は、2025年に67億2,000万米ドル、2026年に75億9,000万米ドルとなり、2031年までに145億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR13.88%で成長すると見込まれています。

本レポートは、構成要素(ソフトウェアプラットフォーム、サービス)、導入モデル(クラウドベース、その他)、企業規模(大企業、中小企業)、オンボーディングプロセスの種類(顧客オンボーディング、その他)、エンドユーザー業界(BFSI、ヘルスケア・ライフサイエンス、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデジタルオンボーディングプラットフォーム市場の動向とインサイト

リモートおよびモバイルファーストによる口座開設の加速

デジタルオンボーディングプラットフォーム市場において、リモートオンボーディングは現在、管理の厳格さと同様に、完了までのスピードも重要な評価基準となっています。この変化は銀行業界を超えて広がっており、例えば、Aetna社は2026年2月、400万人の会員を対象に、デジタルファーストの福利厚生オンボーディング体験を開始しました。また、Jumio社は2026年4月、南米全域で自撮り写真を活用した再利用可能な本人確認ソリューションを拡大しました。これは、リピーターユーザーにとって摩擦の少ない再認証プロセスへのベンダーの投資を示すものです。また、Interacも2026年5月、Incodeとの提携を通じてディープフェイクやインジェクション攻撃に対する防御機能を追加し、カナダ国内のデジタルオンボーディングフローの強化に乗り出しました。モバイルユーザーは長い審査待ち時間を嫌う傾向があるため、プロバイダー各社は、迅速な情報収集、摩擦の少ないプロセス、即時ルーティングを実現するようオンボーディングプロセスを再設計しています。登録プロセスがスマートフォン上で開始されるケースが増えるにつれ、完了率は口座数の増加、登録件数、サービスの有効化とますます密接に関連するようになっています。

セグメント分析

2025年、クラウドベースの導入はデジタルオンボーディングプラットフォーム市場シェアの71.29%を占め、主要な導入モデルとなりました。購入者がクラウドを好んだ理由は、初期のインフラ要件を軽減し、生体認証の実用化までの期間を短縮できるためです。また、クラウドモデルでは、ベンダーが生体認証、不正検知、書類検証のためのモデル更新を、多数の顧客に同時に配布することが可能になります。これは、攻撃手法が従来のソフトウェアリリースサイクルよりも急速に変化している環境において重要な要素です。また、他の場所で大規模なレガシーシステムを維持している機関であっても、クラウド導入が依然として魅力的であった理由を説明する一因ともなります。

ハイブリッド導入は、2031年までCAGR14.73%で拡大すると予測されており、多くの購入者がオンプレミスシステムから完全に撤退するのではなく、橋渡し的なアプローチを取っていることが示されています。この傾向は、機関がクラウドのスピードを必要としながらも、機密性の高い本人確認データ、暗号化制御、または承認記録をローカルな境界内に保持しなければならない場合に最も顕著です。IBMが2026年5月に「IBM Sovereign Core」をリリースしたことは、サプライヤーが管轄区域に縛られたクラウド運用を通じて、こうした中間的なアプローチをどのように支援しようとしているかを浮き彫りにしています。デジタルオンボーディングプラットフォーム市場において、ハイブリッドは一時的な妥協案ではなく、戦略的な運用モデルになりつつあります。オンプレミス展開は、高度なセキュリティが求められる使用事例において依然としてニッチな重要性を持ち続けていますが、現在の成長の大部分は、クラウドのオーケストレーションと管理されたローカルデータ処理を組み合わせたアーキテクチャに集中しています。

2025年には、大企業が市場の63.41%を占め、デジタルオンボーディングプラットフォーム市場において最大の支出層となりました。この優位性は、契約額の大きさ、複数国にわたるコンプライアンス要件、そして従業員、顧客、サードパーティにまたがるより複雑なオンボーディング量に起因しています。また、大企業は、正式なアイデンティティ・オーケストレーション・プロジェクトを正当化するために必要な予算とガバナンス体制を備えていたため、早期に導入を進めました。その導入は多くの場合、複数のワークフローにまたがっており、ベンダーとの関係も広範囲に及ぶため、他社への乗り換えが困難です。これが、新たな購入者層が市場に参入しているにもかかわらず、依然として大企業アカウントが収益の大きな割合を占めている理由の一つです。

中小企業(SME)市場は2031年までCAGR16.87%で成長すると予測されており、デジタルオンボーディングプラットフォーム市場において、アイデンティティ・オーケストレーションが下位市場へと拡大していることが示されています。この変化は、エンベデッド・ファイナンス、パートナーのオンボーディング、およびこれまで中小企業が自社で対応していなかったコンプライアンス業務のソフトウェア主導型分散化と関連しています。Modern TreasuryとPersonaは2026年4月、ビジネスオンボーディングとコンプライアンスを強化するための提携を発表しました。これは、決済業務において、より簡便なAPIベースのKYB(顧客確認)ワークフローが求められていることを反映しています。また、Veriffが2026年2月にVespiaを買収したことも、個人認証から300以上の法域にわたるリアルタイムの企業認証へと事業を拡大することで、この方向性を後押ししています。規制対象サービスが垂直型ソフトウェアやプラットフォームのエコシステムを通じて普及するにつれ、デジタルオンボーディングプラットフォーム市場において、中小規模の企業は「例外的なケース」ではなく、重要な購入者となりつつあります。

地域別分析

2025年、北米はデジタルオンボーディングプラットフォーム市場シェアの39.73%を占め、引き続き最大の地域セグメントとしての地位を維持しました。米国は、規制対象の金融機関、企業向け人事(HR)ソフトウェアの需要、そして本人確認および不正検知分野における充実したベンダー基盤が相まって、依然として中心的な位置を占めています。FinCENが2026年4月に発表したAML(マネーロンダリング対策)およびCFT(テロ資金供与対策)の改革案により、各機関は、従来のオンボーディング管理体制が、結果重視のリスクベースの有効性基準を満たせるかどうかを見直すよう迫られています。カナダでは、Interacが2026年5月、Incodeとの提携を発表し、Interac VerifiedソリューションにiBetaレベル3認証済みの生体認証、ディープフェイク検出、およびインジェクション攻撃防御機能を追加しました。これは、より強固なデジタルオンボーディングインフラへの国家レベルの投資を示すものです。

アジア太平洋地域は、2031年までCAGR19.13%で成長すると予測されており、デジタルオンボーディングプラットフォーム市場において最も成長の速い地域セグメントとなる見込みです。この成長は、モバイルファーストのユーザー、拡大するフィンテックエコシステム、そしてデジタルIDインフラと商業用オンボーディングフローとの連携強化によって支えられています。日本では、LIQUID eKYCがICチップベースの本人確認を通じてセブン銀行の外国人向け口座開設プロセスを支援し、一部のユーザー層における手動での書類取り込みへの依存度を低減させました。モバイル利用、本人確認インフラ、プラットフォーム主導のサービス提供が組み合わさることで、アジア太平洋地域は引き続き、新しいオンボーディングモデルの導入において最も活発な地域の一つとなっています。

2025年、欧州は市場の大きなシェアを占めており、ドイツと英国が主要なサブマーケットとなっています。ドイツは2026年、「Digitales-Identitaten-Gesetz(デジタルID法)」を通じて欧州デジタルIDウォレットの法的枠組みを整備し、国内ウォレット導入の次の段階を後押ししました。より広範な欧州デジタルIDフレームワークは、オンボーディング・プラットフォームがウォレットベースのID交換や相互運用可能な信頼サービスにどのように備えるかについても方向性を示しています。南米では、再利用可能なIDモデルの普及に伴いその重要性が高まっており、2026年4月にはJumioが同地域全体で自撮り認証の導入を拡大しました。中東およびアフリカは絶対的な規模では依然として小さいもの、ベンダーが製品の現地化を進め、各国政府がデジタルIDへの取り組みを拡大するにつれて、導入は引き続き進展しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- KYC、AML、および顧客デューデリジェンスに関する規制の強化

- リモートおよびモバイルファーストによる口座開設の加速

- 合成ID、ディープフェイク、および口座開設詐欺の増加

- クラウドネイティブおよびAPIファーストのオンボーディング・オーケストレーションへの移行

- 再利用可能なデジタルIDウォレットと検証可能なクレデンシャルの登場

- 組み込み型金融およびプラットフォーム主導の多者間オンボーディング需要

- 市場抑制要因

- 規制の断片化と生体認証プライバシーに関するコンプライアンスの負担

- レガシー基幹システムの統合における複雑さと導入コスト

- AIによるなりすましエッジケースおよびモデルガバナンスに起因するグレーゾーンのレビューキュー

- データの現地化およびソブリンクラウドの要件

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- オンボーディングプロセスの種類別

- 顧客オンボーディング

- 従業員のオンボーディング

- ベンダーおよびサプライヤーのオンボーディング

- パートナーおよび加盟店オンボーディング

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- 工業製造

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Jumio Corporation

- Trulioo Information Services Inc.

- Signicat AS

- Veriff OU

- Au10tix Ltd.

- IDnow GmbH

- Sum and Substance Ltd.

- Shufti Pro Limited

- Persona Identities, Inc.

- Socure Inc.

- First Mile Group, Inc. d/b/a Alloy

- Mitek Systems, Inc.

- Ondato UAB

- UAB iDenfy

- PXL Vision AG

- Innovatrics, s.r.o.

- Incode Technologies, Inc.

- ID.me, LLC

- Intellicheck, Inc.

- HyperVerge Technologies Private Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日