米国のケタミン・クリニック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Ketamine Clinics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065453

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

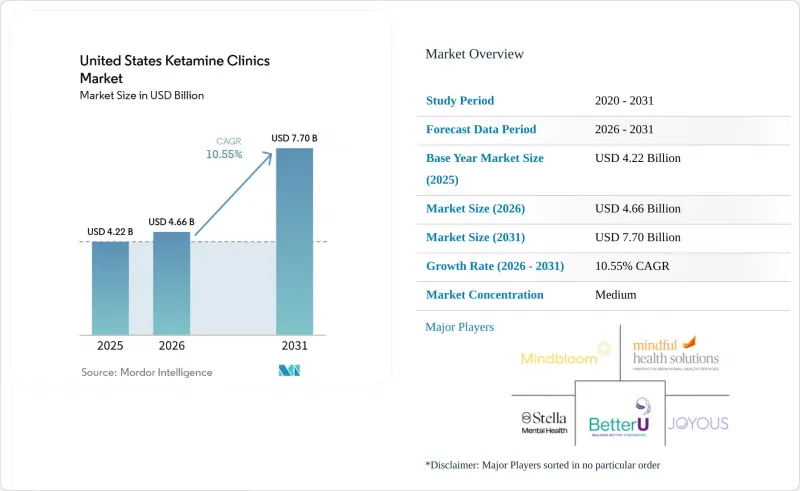

ケタミン・クリニックの米国市場規模は2025年に42億2,000万米ドルと評価され、2026年の46億6,000万米ドルから2031年までに77億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.55%となる見込みです。

本レポートは、臨床適応症(うつ病、不安障害、PTSD、強迫性障害、物質使用障害、慢性疼痛、その他)、治療形態(対面、オンライン、ハイブリッド)、投与経路(静脈内、筋肉内、経鼻エスケタミン、舌下/経口、皮下)ごとに分類されています。市場予測は金額(米ドル)で示されています。

米国ケタミン・クリニック市場の動向と洞察

治療抵抗性うつ病の負担の増大

治療抵抗性うつ病(TRD)は、治療を受けているうつ病患者の大きな集団の中に位置し、高い医療的・社会的コストを伴うため、米国のケタミン・クリニック市場において依然として最も明確な需要の柱となっています。米国において薬物治療を受けている大うつ病性障害(MDD)の成人890万人のうち、280万人がTRDへと進行しており、このグループは、薬物治療を受けているMDDに関連する年間927億米ドルの負担のうち、438億米ドルを占めています。重症度の差は医療サービスの利用状況にも表れており、TRD患者の平均入院費用は6,464米ドルであるのに対し、非TRD患者は1,734米ドルであり、うつ病エピソードの持続日数もTRD患者が1,000日以上であるのに対し、非TRD患者は452日にとどまっています。このような費用の傾向により、ケタミン・クリニックは紹介元や保険者に対してより説得力のある主張ができるようになります。なぜなら、議論が単なる症状の緩和にとどまらず、回避可能な入院や長期化する疾患負担にまで及ぶからです。また、CDCの報告によると、2023年には米国の成人の11.4%がうつ病の治療薬を処方されており、地域や障害の有無によってばらつきが見られます。これは、全米を通じて未治療または不十分な治療を受けている患者層が依然として相当数存在するという見方を裏付けるものです。米国のケタミン・クリニック市場が拡大するにつれ、新たな適応症が注目を集めるようになっても、こうした構造的な需要条件により、うつ病を主因とする紹介件数は高水準を維持するものと見込まれます。

従来の抗うつ薬に代わる即効性のある治療法

米国のケタミン・クリニック市場は、標準的な経口抗うつ薬と、急性的な苦痛を抱える患者のニーズとの間にある実用的なギャップから、引き続き恩恵を受けています。従来の抗うつ薬は全体的な有効率が37%であり、明確な臨床的改善が見られるまでに4~6週間を要することが多いため、より速効性のある治療法にとって重要な治療の機会が生まれています。2025年1月のSPRAVATO単剤療法承認の根拠となった第3相試験では、4週時点で患者の22.5%が寛解を達成したのに対し、プラセボ群では7.6%にとどまり、初回投与から24時間以内に測定可能な症状の改善が見られました。この速さは、重度の症状を持つ患者が初期の反応を数週間待つことができない場合が多いため、臨床的に重要であり、また、早期に反応した患者はより迅速に維持療法に移行できるため、運営上も重要です。PMCに掲載された2024年の研究でも、3ヶ月時点でうつ病、不安障害、PTSDの全領域において大きな治療効果が確認され、6ヶ月時点では効果は小さくなったもの持続しており、参加者の50%から75%に有意な臨床的改善が認められました。その結果、米国のケタミン・クリニック市場は、従来の投薬サイクルよりも速く効果を発揮する選択肢を求める精神科医やプライマリケア医から、ますます注目を集めています。

適応外ケタミン療法に対する保険適用範囲の限定

保険適用における不均衡は、依然として米国のケタミン・クリニック市場にとって最も重要な構造的な足かせとなっています。実務上の違いは明らかです。スプラバト(Spravato)は、FDAの正式な承認経路を経ており、保険償還の仕組みに適合しやすいのに対し、精神科用途の静脈内(IV)、筋肉内(IM)、舌下、および皮下投与のケタミンは、依然として自己負担による経済的負担にさらされやすい状況にあります。この区分により、2つの並行したビジネスモデルが生まれています。1つは、監督下での保険償還対象となるエスケタミン治療に結びついたモデルであり、もう1つは、適応外治療に対する患者の直接支払いに結びついたモデルです。その結果、患者の需要や医師の関心が強くても、主に適応外投与形式に依存する事業者にとっては、対象となる患者層が狭まってしまいます。また、これは競合行動にも影響を及ぼします。なぜなら、大規模な事業者は、給付内容の検証、事前承認のサポート、および保険適用患者の負担を軽減する契約に、より多額の投資を行うことができるからです。あらゆる投与形式において保険適用が拡大するまでは、米国のケタミン・クリニック市場は、患者の所得層、支払主体、クリニックの運営モデルによって、不均一な成長を続けることになるでしょう。

セグメント分析

2025年、米国のケタミン・クリニック市場シェアの44.31%をうつ病が占めており、これが主要な臨床適応症であると同時に、現在の事業者にとっての主な収益源となっています。このセグメントは、米国における治療抵抗性うつ病(TRD)の規模に支えられています。同国では、薬物治療を受けている大うつ病性障害(MDD)患者のうち、280万人の成人が治療抵抗性疾患を発症しています。また、米国国立精神衛生研究所(NIMH)の報告によると、2,100万人の成人が大うつ病エピソードを経験しており、従来の薬物療法が奏効しなかった後の段階的な介入に向けた幅広い紹介基盤が存在することも、このセグメントを支える要因となっています。2025年1月のSPRAVATO単剤療法の承認により、これまで一部の精神科医や患者にとって紹介の決定を複雑にしていた実質的な障壁が取り除かれました。米国のケタミン・クリニック業界において、クリニックが隣接する精神科診断への受け入れ範囲を拡大している中でも、これによりうつ病は医師の紹介行動の中心であり続けています。

慢性疼痛は、2026年から2031年にかけてCAGR11.38%で最も急速な成長を記録すると予測されており、これは米国におけるケタミン・クリニック市場が、当初のうつ病という焦点を超えて拡大していることを示しています。スタンフォード大学は2025年1月、プロポフォール鎮静下におけるうつ病を併発する慢性疼痛に対する静脈内ケタミンの有効性を評価する第4相試験を開始しており、2026年末までに、より調査手法的に体系化されたエビデンスが追加される見込みです。また、『Frontiers in Pain Research』誌に掲載された2025年の症例シリーズでは、低用量のケタミンと生物心理社会的補助療法を併用することで、臨床的に有意義な疼痛軽減が認められたほか、必要投与量を低減する道筋も示唆されています。不安障害、PTSD、強迫性障害(OCD)、物質使用障害は依然として規模は小さいもの重要な患者層を占めており、2024年のPMC調査は、単一の診断に基づく報告では見落とされがちなニーズを、多適応症プロトコルによって捉えることができるという見解を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 治療抵抗性うつ病の負担の増大

- 従来の抗うつ薬に代わる即効性のある治療法

- 介入精神医学に対する精神科医および患者の受容の高まり

- 複数拠点クリニックの拡大とハイブリッドケア・パスウェイ

- SPRAVATOの単剤療法への適応拡大により、治療ワークフローが簡素化されます

- 遠隔医療における処方に関する柔軟性:ハイブリッド型患者獲得の維持

- 市場抑制要因

- 適応外ケタミン療法に対する保険適用範囲の制限

- プロトコルの異質性と長期的なエビデンスの不足

- 調剤ケタミンに対するFDAの監視強化がコンプライアンス負担を増大させている

- 事前承認およびREMS担当者の業務時間が、スプラバトの処理能力を制限している

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 適応症別

- うつ病

- 不安障害

- PTSD

- OCD

- 物質使用障害

- 慢性疼痛

- その他適応症

- 治療法別

- 施設内治療

- オンラインセラピー

- ハイブリッド療法

- 投与経路別

- 静脈内

- 筋肉内

- 鼻腔内投与のエスケタミン

- 舌下投与/経口投与

- 皮下

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Actify Neurotherapies

- Avesta Ketamine and Wellness

- Better U

- Cambridge Biotherapies

- Capitol Ketamine & Wellness

- Complete Ketamine Solutions

- Ember Health

- Hopemark Health

- Joyous

- Keta Medical Center

- Ketamine Clinics Los Angeles

- Ketamine Wellness NY

- Klarisana

- Mindbloom

- Mindful Health Solutions

- Numinus

- Nushama

- NY Ketamine Infusions

- Revitalist Clinic

- Stella Mental Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日