米国の電気療法:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Electrotherapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065444

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

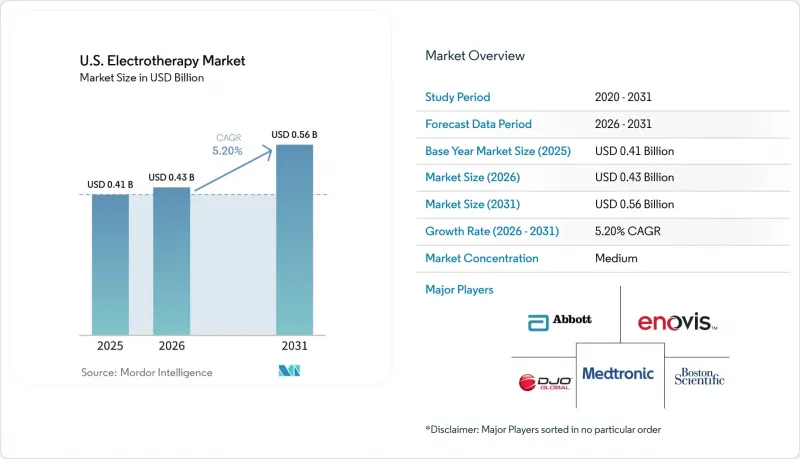

米国の電気療法の市場規模は、2025年の4億1,000万米ドルから2026年には4億3,000万米ドルへと拡大し、2031年までに5億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.20%で成長すると見込まれています。

本レポートは、治療法の種類(TENS、IFT、NMES/FESなど)、用途(疼痛管理、神経筋機能障害など)、エンドユーザー(病院、疼痛クリニック、理学療法センター、外来手術センターなど)、処方形態(処方薬、OTC、ハイブリッド型在宅治療)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の電気療法市場の動向と洞察

慢性疼痛の負担と加齢に伴う疼痛の発生率

慢性疼痛は、引き続き米国の電気療法市場の重要な促進要因となっており、2025年には成人の24.3%(約6,000万人)が慢性疼痛を経験すると見込まれています。そのうち、8.9%は日常生活に支障をきたすような深刻な慢性疼痛に直面していました。高齢者が最も大きな影響を受けており、65歳以上では有病率が36.0%であるのに対し、若年層では12.3%から28.7%にとどまっています。変形性関節症や脊椎変性症などの疾患は、薬物使用を抑制する疼痛管理において電気療法が果たす役割を浮き彫りにしています。この市場は、外来リハビリテーション、在宅ケア、慢性疾患管理といった各分野にわたる安定した需要基盤の恩恵を受けています。

疼痛ケアの全経路におけるオピオイド使用を控える治療法の選好

非オピオイド系疼痛治療への移行により、病院、外来施設、専門医チャネルにわたる米国の電気療法市場が強化されています。「NOPAIN法」は、2027年まで非オピオイド系治療に対するメディケアの支払いを支援しており、医療機器を用いた疼痛管理の経済的妥当性を高めています。「PAIN法代替法案」は、メディケア・パートDにおける事前承認の障壁を低減し、非薬物療法を後押ししています。慢性腰痛に対する末梢神経刺激療法への専門医による支持が導入をさらに促進しており、一般消費者向け機器よりも高付加価値の処方システムが注目を集めています。

償還上の摩擦、事前承認、およびLCDの制限

償還の複雑さは、米国の電気療法市場にとって依然として短期的な主要な課題となっています。アリゾナ州、ニュージャージー州、テキサス州などで2026年1月1日より施行される「WISeRモデル」は、電気神経刺激装置に対するAIを活用した事前承認を導入しており、業務負担を増大させ、販売サイクルを長期化させています。2024年1月に実施されたTENS向けのCMS LCD L33802など、より厳格なコンプライアンス要件は、すでにサプライヤーの課題を増大させています。大手メーカーは規模とリソースを活かしてこれらの変化に効果的に対応していますが、中小のサプライヤーは大きな事務上のハードルに直面しています。メディケア利用者が多い重要な市場であるテキサス州では、こうした追加審査による収益への影響がさらに大きくなっています。

セグメント分析

2025年、TENS療法用デバイスは療法種別構成において32.55%のシェアを占め、米国の電気療法市場を牽引しました。その優位性は、処方箋薬および市販薬のチャネルを問わず広く入手可能であることに起因しており、クリニック、薬局、小売店、および直接購入を通じてアクセスを向上させています。FDAの510(k)承認プロセスは引き続き活発であり、「OTC 4チャンネル充電式TENSユニット」やZynex Medical社の「TensWave」などの承認により、処方箋対象のTENS製品ポートフォリオが拡大しました。干渉波療法および微弱電流療法は理学療法における役割を維持した一方、PENSおよび骨成長刺激療法は依然として専門的な領域にとどまりました。

神経筋電気刺激(NMES)は、2031年までCAGR6.80%で成長すると予測されており、最も成長の速い治療法となる見込みです。在宅使用の認可に支えられ、脳卒中リハビリテーション、脊髄損傷の回復、術後の筋再教育における導入が進んでいます。脊髄刺激や仙骨神経調節といった高付加価値の埋め込み型デバイスが引き続き売上高の大部分を占める一方、体表型デバイスが販売台数の増加を牽引しています。

2025年には、疼痛管理が用途構成の42.88%を占め、米国の電気療法市場を牽引しました。これは、処方箋が必要なTENS(経皮的電気神経刺激療法)、末梢神経刺激、および脊髄刺激が、外来疼痛クリニックや脊椎専門診療所に集中していることを反映しています。骨癒合および脊椎固定術の支援は、高リスク症例における臨床的必要性に後押しされ、安定した需要を維持しました。一方、創傷ケアや皮膚科用途は、保険償還上の課題により、依然として限定的な状況にとどまりました。

神経筋機能障害およびリハビリテーション市場は、脳卒中、脊髄損傷、外傷性脳損傷の発生率上昇に牽引され、2031年までCAGR6.35%で成長すると予測されています。ボストン・サイエンティフィックによるアクソニクス社の買収は、骨盤機能障害治療における同社の地位を強化し、用途構成に高成長セグメントを追加しました。疼痛管理が依然として中核をなす一方で、リハビリテーションおよび骨盤神経調節が勢いを増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疼痛の負担と加齢に伴う疼痛の発生率

- 疼痛ケアの各経路におけるオピオイド使用を最小限に抑える治療への選好

- 在宅リハビリテーションと携帯型デバイスの普及

- 外来における筋骨格系および術後リハビリテーションの患者数の増加

- 画期的な刺激プラットフォームにおけるカバレッジ可視化の迅速化

- 遠隔プログラミングと服薬遵守分析による在宅利用の拡張性の向上

- 市場抑制要因

- 一部の適応症および治療法における臨床的エビデンスのばらつき

- 償還上の摩擦、事前承認、およびLCD制限

- 理学療法、薬剤、注射、手術、およびその他の治療法との競合

- ローエンド端末の供給過剰とコンプライアンス上の負担

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 療法タイプ別

- 経皮的電気神経刺激(TENS)

- 干渉波療法(IFT)

- 神経筋電気刺激(NMES)/機能的電気刺激(FES)

- 微弱電流療法

- 経皮的電気神経刺激(PENS)

- 脊髄刺激療法(SCS)

- 末梢神経刺激(PNS)

- 仙骨神経調節(SNM)

- 骨成長刺激

- 用途別

- 疼痛管理

- 神経筋機能障害とリハビリテーション

- 骨癒合および脊椎固定術の補助療法

- 尿・便失禁/骨盤底機能障害

- その他適応症

- エンドユーザー別

- 病院・健康システム

- 疼痛管理・脊椎クリニック

- 理学療法・リハビリテーションセンター

- 日帰り手術センターおよび外来整形外科クリニック

- 在宅ケアおよび自己投与ケア

- その他

- 処方タイプ別

- 処方用医療機器

- 市販医療機器

- 医師によるサポート付きハイブリッド型在宅用医療機器

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Axonics, Inc.

- BioWave Corporation

- Boston Scientific Corporation

- BTL Industries, Inc.

- DJO, LLC

- Electronic Waveform Lab, Inc.(H-Wave)

- EMS Physio Ltd.

- Enovis Corporation

- Gymna Group NV

- Medtronic plc

- Mettler Electronics Corp.

- NeuroMetrix, Inc.

- OMRON Healthcare, Inc.

- Orthofix Medical Inc.

- Richmar

- RS Medical, Inc.

- TensCare Ltd.

- Utah Medical Products, Inc.

- Zynex, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日