GPU・AIアクセラレータ用TSV (Through-Silicon Via) :市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Through-Silicon Via (TSV) For GPU And AI Accelerators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065428

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

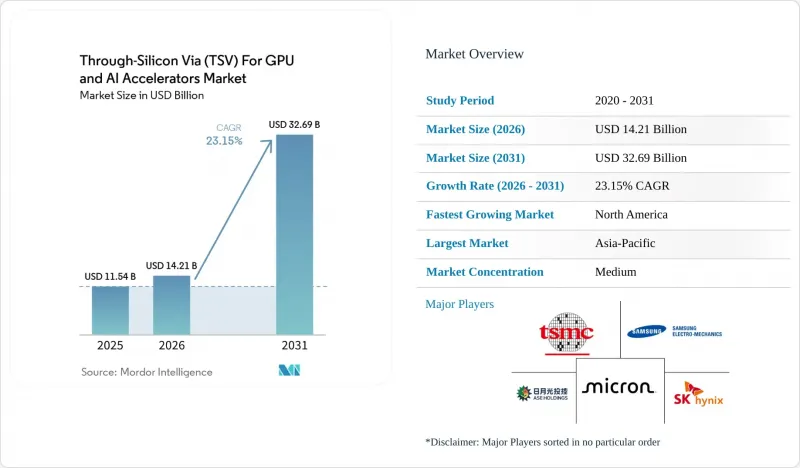

Mordor Intelligenceによると、GPU・AIアクセラレータ用TSV (Through-Silicon Via、シリコン貫通電極) の市場規模は、2025年に115億4,000万米ドルと評価され、2026年の142億1,000万米ドルから2031年までに326億9,000万米ドルに達すると予測されており、予測期間におけるCAGRは23.15%です(2026年~2031年)。

当レポートは、アーキテクチャ(2.5D TSV(インターポーザー方式)、3D TSV(ダイスタッキング方式))、用途(HBMメモリスタック、GPUロジック・メモリ統合、AIアクセラレータ/HPC用GPU、チプレットベースGPUアーキテクチャ)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPU・AIアクセラレータ用TSV (Through-Silicon Via) 市場の動向と考察

AI GPUにおけるHBM3およびそれ以降の主流化

HBM3EおよびHBM4により、TSVの密度目標は1パッケージあたり10万ビア以上に引き上げられており、これによりパッケージングのコスト構造とプロセスウィンドウが再定義されています。SKハイニックスは、2 Tbit-sを超える帯域幅を実現した12層HBM4のサンプルを検証済みであり、2025年後半に量産を開始する予定です。2026年に発表されたNVIDIAのRubin GPUは、288 GBのHBM4を統合しており、16層のスタックを採用しています。これは、サムスンが従来の8層HBM2と同等の720µmのプロファイルを維持する12層3D-TSVパッケージを実証したため、既存のサーバーのZ方向高さ制限内に収まるようになっています。メモリベンダー各社は現在、ベースダイのロジックを最先端のロジックファウンダリに外注しており、これによりTSVの位置合わせ許容誤差や銅対銅ボンディングの要件が厳しくなっています。サプライヤー各社が信頼性の高い高アスペクト比のビアの提供を競う中、こうした変化により、GPU・AIアクセラレータ用TSV (Through-Silicon Via) 市場は急速に拡大しています。

高度なインターポーザーを必要とするチプレットベースのGPU設計の拡大

モノリシックGPUをチプレットに分解することで、ダイの歩留まりが向上し、製品の刷新が加速します。AMDのMI300Aは、5 nmの演算タイル、6 nmのI/Oタイル、およびHBM3を単一のCoWoS-Sインターポーザー上に統合し、5 TB/sを超えるメモリ帯域幅を実現しています。Intelは「Foveros Direct」により10µm未満のハイブリッドボンディングピッチを実現し、電圧レギュレータとロジック層の垂直積層を可能にしました。サムスンが共同主導する「Universal Chiplet Interconnect Express」規格では、2024年にオープンなダイ間PHYが公開され、インターポーザーへのアクセスがより非独自化されました。こうした進歩により、大型シリコンインターポーザーへの需要が拡大し、GPU・AIアクセラレータ用TSV (Through-Silicon Via) 市場が活性化しています。

高密度TSV製造における歩留まりの課題

TSVのアスペクト比は現在10:1を超え、直径は5µm未満となっており、エッチング、充填、および露出工程に大きな負荷がかかっています。IEEEの調査によると、TSVによる応力がトランジスタのしきい値に変化をもたらし、シリコン面積を減少させるキープアウトゾーンの使用を余儀なくされています。Chipmetrics社のインラインボイド検出技術により、熱サイクル後の銅ボイドに起因する潜在的な故障が特定されました。アプライド・マテリアルズ社は、銅を損傷させることなく誘電体残留物を除去し、短期的な歩留まりを向上させるプラズマ・ウェット式TSV露出モジュールを発表しました。こうした対策が成熟するまでは、GPU・AIアクセラレータ用TSV (Through-Silicon Via) の生産量は、依然として欠陥密度によって制約される状況が続きます。

セグメント分析

2.5D TSVインターポーザーのセグメントは、成熟した設計ルールと確立された基板エコシステムに支えられ、2025年のGPU・AIアクセラレータ用TSV (Through-Silicon Via) の市場シェアの68%を占めました。TSMCのCoWoS-Sは、2,700 mm2に迫るインターポーザーに対応しており、1つの基板上に複数のGPUチプレットと8個以上のHBMキューブを収容可能です。サムスンの「I-CubeE」は、シリコンブリッジとファンアウト再配線層を組み合わせることで、大面積インターポーザーのコストを低減しています。これらの実績ある手法により、高いテープアウト速度と予測可能な歩留まりが確保され、予測期間の初期において、GPU・AIアクセラレータ用TSV (Through-Silicon Via) 市場における同セグメントの規模が維持される見込みです。

3Dダイスタッキングは、2025年の市場規模のわずか32%を占めるに過ぎませんが、ハイブリッド銅ボンディングにより4µm未満の垂直ピッチが可能となったことで、CAGR23.56%で成長しています。インテルの「Foveros Direct」およびサムスンの「X-Cube」は、ファインピッチの銅対銅接合を目標としており、これによりビアの寄生成分を低減し、ロジック間の経路を短縮します。TSMCのSoICは1µm未満のピッチを実現すると見込まれており、将来のGPUにおけるSRAM-on-logicスタックに有用です。装置の歩留まりが向上するにつれ、3D技術は、超広帯域メモリファブリックと連動して、GPU・AIアクセラレータ用TSV (Through-Silicon Via) の市場シェアを徐々に拡大していくと予想されます。

地域別分析

2025年、アジア太平洋はGPU・AIアクセラレータ用TSV (Through-Silicon Via) 市場において、売上高シェア62%を占め、市場を席巻しました。これは、台湾および韓国におけるTSMC、サムスン、SKハイニックスのクラスター製造、先進パッケージング、およびHBMの生産が牽引したものです。日本にあるTSMCの熊本R&Dセンターは、基板および材料パートナーと同一拠点に集約されており、CoWoSロードマップの更新に向けた供給サイクルを短縮しています。東京エレクトロンは、ボンディング装置の投入を加速し、地域のエコシステムを強化するため、2025年の研究開発費を2,500億円(16億1,000万米ドル)に拡大しました。輸出規制による逆風により、中国が先進的なリソグラフィ技術を確保する能力は制限されており、国内のTSV生産能力が制約され、GPU・AIアクセラレータ用TSV (Through-Silicon Via) 市場における中国のシェアも限定されています。

北米の予測CAGRは24.15%で、これはハイパースケーラーの需要と政府の補助金によって牽引されています。TSMCのアリゾナ州にあるマルチファブ・キャンパスでは、米国産のGPU顧客向けにCoWoSラインを確保しており、一方、アムコールのピオリア工場は、OSAT(受託半導体製造)の代替案を国内にもたらしています。インテルは「CHIPS」法の支援を受けてオハイオ州およびアリゾナ州での拡張を進めており、自社向けおよび一般向けの3Dパッケージング生産量の拡大が見込まれます。米国におけるデータセンターインフラへの投資が増加しており、AIアクセラレータが最も急成長している支出カテゴリーとして台頭していることから、国内需要はさらに拡大しています。

欧州は、430億ユーロ(約464億4,000万米ドル)のEUチップ法基金のおかげで、小規模ながらもシェアを伸ばしています。この基金は、ウエハーレベルボンディングやRDLインターポーザーのパイロットラインに資金を提供しています。STマイクロエレクトロニクス、世界のファウンドリーズ、IMECは、ヘテロジニアス統合のテストラインで協力していますが、現地でのHBM供給がないため、欧州のGPU設計者は依然としてアジアのメモリベンダーに依存せざるを得ない状況が続いています。南米、中東・アフリカは依然としてマイナーな存在にとどまっており、TSV(貫通電極)の生産能力を持たない従来のバックエンド工程しか保有していません。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI GPUにおけるHBM3およびそれ以降の技術の主流化

- 高度なインターポーザーを必要とするチプレットベースのGPU設計の拡大

- 2.5D/3Dパッケージング設備への設備投資の増加

- 国内半導体サプライチェーンに対する政府の支援策

- 性能向上のための新たなハイブリッドボンディングTSV技術

- エネルギー効率に優れたデータセンター用アクセラレータへの需要の高まり

- 市場抑制要因

- 高密度TSV製造における歩留まりの課題

- 積層型GPUモジュールにおける熱管理上の制約

- 特殊TSV装置に関するサプライチェーンの脆弱性

- 代替となる先進パッケージング技術の入手可能性

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- アーキテクチャ別

- 2.5D TSV(インターポーザー方式)

- 3D TSV(ダイスタッキング方式)

- 用途別

- HBMメモリスタック

- GPUロジック・メモリ統合

- AIアクセラレータ/HPC用GPU

- チップレットベースGPUアーキテクチャ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Taiwan Semiconductor Manufacturing Company Limited(TSMC)

- Samsung Electronics Co., Ltd.

- Micron Technology, Inc.

- SK hynix Inc.

- ASE Technology Holding Co., Ltd.

- Intel Corporation

- Amkor Technology, Inc.

- JCET Group Co., Ltd.

- Powertech Technology Inc.

- Siliconware Precision Industries Co., Ltd.

- United Microelectronics Corporation

- GLOBALFOUNDRIES Inc.

- Broadcom, Inc.

- Cadence Design Systems, Inc.

- Synopsys, Inc.

- Lam Research Corporation

- Applied Materials, Inc.

- Tokyo Electron Limited

- Onto Innovation Inc.

- EVG(EV Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日