米国のホスピスケア:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Hospice Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064534

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

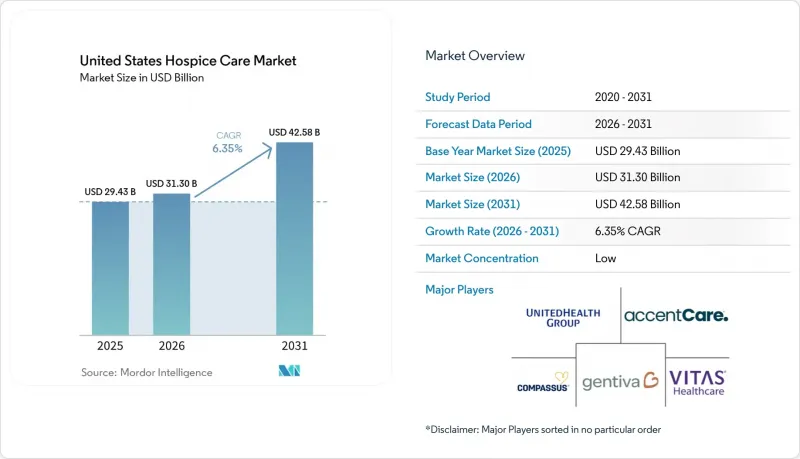

Mordor Intelligenceによると、米国のホスピスケアの市場規模は、2025年に294億3,000万米ドル、2026年に313億米ドルとなり、2031年までに425億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.35%で成長すると見込まれています。

当レポートは、ケアのレベル(日常的ケア、継続的ケア、一般入院医療、入院レスパイトケア)、ケア環境(ホスピスセンター、在宅ホスピス、病院、特別養護老人ホーム)、患者の診断(認知症・アルツハイマー病、循環器・心不全、がん、呼吸器疾患、脳卒中・神経血管疾患、慢性腎臓病、その他)、保険者(メディケア、メディケイド、民間保険、自己負担)によって分類されています。市場予測は金額(米ドル)ベースで提供されています。

米国のホスピスケア市場の動向と洞察

高齢化と多疾患併存

米国のホスピスケア市場は、高齢人口の拡大により長期的な支えを受け続けており、65歳以上の米国人の数は2026年までに6,500万人に達すると予測されています。メディケア受給者のうちホスピスを利用した割合は2024年に52.9%に達し、前年比で1.2ポイント上昇しました。これは、ホスピスが主流のケア経路となった後も、その普及率は依然として上昇していることを示しています。多疾患併存も治療エピソードの経済性を変化させています。2024年、神経疾患を持つ患者のホスピス利用日数は平均169日であったのに対し、がん患者は平均51日であり、より複雑な症状パターンを管理できる医療提供者にとって、収益構造に実質的な違いが生じています。この格差は認知症においても顕著であり、認知症と診断されたメディケア受給者の43%がホスピスケアを利用しているのに対し、認知症のない受給者では45.4%となっています。このことから、対象を絞ったアウトリーチや早期紹介ルートの構築に余地が残されています。末期腎疾患の受給者におけるホスピス利用率は2024年に31.4%に達し、米国の年間死亡者数は2037年までに360万人を超えると予測されています。これにより、予測期間を通じて米国のホスピスケア市場の需要基盤は構造的に堅調に推移する見込みです。

在宅ホスピスへの志向

米国のホスピスケア市場は、在宅提供へとさらに移行しており、2024年にはホスピス請求全体の56%が患者の自宅で行われた一方、病院ベースのホスピス滞在は全請求の3%にまで減少しました。この変化は運営上重要な意味を持ちます。なぜなら、在宅ホスピスの成長は、病床数の増加に依存するよりも、患者の居住地周辺における入院の迅速化、人材の連携、および紹介密度の向上に大きく依存するからです。在宅ホスピスケアは2031年までCAGR9.52%で拡大すると予測されており、これは米国のホスピスケア市場において最も成長の速いケア環境となります。遠隔モニタリング、遠隔医療によるトリアージ、そして介護者とのより強固なコミュニケーションを在宅モデルに組み込むプロバイダーは、固定インフラや施設の諸経費を同程度に増やすことなく、より多くの患者を受け入れることが可能になります。その結果、特に施設の選択肢が限られている郊外や地方において、広範な紹介ネットワークと柔軟な現場運営を組み合わせることができるプラットフォームが、ますます有利な環境構成となっています。

自己負担額と支払上限

米国のホスピスケア市場では、標準的なメディケアのホスピス給付対象外の患者負担による摩擦が依然として存在しています。保険未加入または給付対象外のサービスについては、ケアの強度にもよりますが、1日あたり150ドルから500ドルの費用がかかる場合があります。より根深い課題はメディケアの総額上限にあります。2023会計年度にはホスピスの28%が上限を超過し、上限を超えたプロバイダーの平均超過支払額は41万米ドルに達したからです。このリスクは、独立型および営利機関に集中しています。これらは全ホスピスプロバイダーの82%を占める一方で、メディケアのホスピス患者の60%を受け入れており、プロバイダーの構成と患者構成の間に不一致が見られます。これは、長期滞在患者や重症度の低い患者に大きく依存している提供者にとってプレッシャーとなります。なぜなら、収益成長を支えるのと同じ症例構成が、返還リスクや監査の厳格化を招く可能性もあるからです。MedPACによる2027会計年度の支払率更新の廃止勧告は、現在の利益率は表向きには依然として良好であるにもかかわらず、米国のホスピスケア市場における将来計画にさらなる不確実性を加えています。

セグメント分析

2025年時点で、日常的在宅ケアは米国ホスピスケア市場の89.31%を占めており、この給付制度が依然として、短期の施設入所ではなく、在宅での日常的なサービスモデルを中心に圧倒的に構成されていることを裏付けています。その優位性はメディケアの設計によってさらに強化されており、ルーチーン・ホームケアはメディケア対象のホスピス利用日数の98.8%を占めており、米国ホスピスケア業界の財務的・運営上の中心となっています。CMSは2026会計年度のルーチン・ホームケアの報酬率を、1日目から60日目までは1日あたり230.83米ドル、61日目以降は1日あたり181.94米ドルと設定しました。これにより、長期滞在を前提とした提供者の行動を形作る段階的な支払い構造が維持されています。このレベルのケアの規模は、診断構成にわずかな変化が生じただけでも、人員配置の負担を再構築し得ることを意味します。なぜなら、循環器系、呼吸器系、神経系の患者は、従来のがん患者群に比べて、より頻繁な症状への対応を必要とする場合が多いからです。その結果、提供者は、デフォルトの対応として入院への移行に頼るのではなく、主要なサービス階層内でケアの調整、看護師のシフト編成、介護員の配置を調整するよう迫られています。

継続的在宅ケアは、2031年までCAGR9.38%で成長すると予測されており、急性症状の危機的状況下でも自宅で過ごす患者が増えるにつれ、米国のホスピスケア市場において最も急速に成長しているケアレベルとなっています。CMSは2026会計年度の継続在宅ケアの料金を、24時間のケアにつき1,674.29米ドルに設定しました。これは、この高急性期介入に伴う高度なケアの強度を反映したものです。このレベルの成長は、高度な心不全、末期認知症、および熟練したケアが十分に迅速に提供されれば、症状の急激な悪化を自宅で管理できるその他の疾患と密接に関連しています。一般入院ケアおよび入院レスパイトケアは、特に介護者の負担が増大したり在宅管理が機能しなくなったりした場合に、依然として不可欠なセーフティネットとしての役割を果たしていますが、総利用日数および収益に占める割合は引き続き大幅に低くなっています。ホスピス品質報告プログラムの一環として2025年10月に導入されたHOPE評価ツールは、運用面での規律をさらに強化するものです。要件を満たさない場合、年間支払額の4%が削減される可能性があるため、コンプライアンス対応能力が限られている小規模な事業者にとっては、より大きな負担となるからです。

2025年時点で、ホスピスセンターは米国のホスピスケア市場の61.24%を占めており、在宅モデルが拡大しているにもかかわらず、独立型および集中ケア施設が依然としてサービス提供の最大のシェアを占めていることが示されています。施設集中型は歴史的に、より強力な監督体制、より予測可能な人員配置、そしてより容易なスケジュール管理を提供してきました。これが、専用センターが施設構成の中で最大の地位を維持している理由を説明しています。RIHCホスピスケア・チャートブックによると、2024年の入院型ホスピスにおける平均在院日数は11日、中央値は4日であり、施設ベースのケアが依然としてケアの最終段階かつより集中的な段階に集中していることが確認されました。提供者基盤もこの傾向を裏付けています。2026年には、営利目的の独立型ホスピスが全提供者の82%を占めており、人員配置、記録管理、利益率管理をより厳格に監視できる施設形態に活動を集中させ続けているからです。とはいえ、患者や家族の希望が、既存の専用ホスピスセンターの基盤よりも急速に変化しているため、提供形態の構成はもはや静的なものではありません。

在宅ホスピスケアは2031年までCAGR9.52%で拡大すると予測されており、ケアが施設ではなく患者に寄り添う形へと移行するにつれ、米国ホスピスケア市場において最も急速に成長している提供形態となっています。2024年までに、ホスピス請求の56%が患者の自宅で行われ、介護付き住宅がさらに21%を占めており、これはホスピスケアの大部分がすでに病院外を拠点としていることを示しています。この提供形態の構成において、病院の存在感は着実に低下しており、2024年には病院ベースのホスピス滞在が請求件数のわずか3%を占めるにとどまり、病院ベースの医療提供者数は2023年から2024年にかけて4.1%減少しました。この移行により、分散型の現場チームを運営し、時間外でも確実な対応を維持し、症状が入院を要する事態になる前に遠隔トリアージを用いて支援できる事業者が強みを発揮することになります。時間の経過とともに、これにより、在宅ケアの能力は単なる付加的なサービスではなく、米国のホスピスケア市場における中核的な競合要件となっていくでしょう。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と多疾患併存

- 在宅ホスピスへの志向

- メディケアおよび保険者による償還支援

- AIを活用した紹介分析

- PE支援によるマイクロマーケットのロールアップ

- がん以外の疾患を対象としたプログラム

- 市場抑制要因

- 自己負担額と支払上限

- 人材不足と正看護師の離職率

- コンプライアンスの強化と調査の厳格化

- 相互運用性と保険金請求における摩擦

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- ケアレベル別

- 日常的在宅ケア

- 継続的在宅ケア

- 一般入院医療

- 入院型レスパイトケア

- ケア環境別

- ホスピスセンター

- 在宅ホスピスケア

- 病院

- 介護施設

- 患者の診断別

- 認知症・アルツハイマー病

- 循環器疾患・心不全

- がん

- 呼吸器疾患

- 脳卒中・神経血管疾患

- 慢性腎臓病

- その他の末期診断

- 保険者別

- メディケア

- メディケイド

- 民間保険

- 自己負担・その他の保険者

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AccentCare

- Agape Care Group/ACG Hospice

- Amedisys(UnitedHealth Group)

- Bristol Hospice

- Care Dimensions

- Chapters Health System

- Compassus

- Crossroads Hospice & Palliative Care

- Elara Caring

- Empath Hospice

- Enhabit Home Health & Hospice

- Gentiva

- Heart to Heart Hospice

- LHC Group Hospice

- Ohio's Hospice

- Silverado Hospice

- St. Croix Hospice

- Traditions Health

- VITAS Healthcare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日