米国の在宅医療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Home Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064533

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

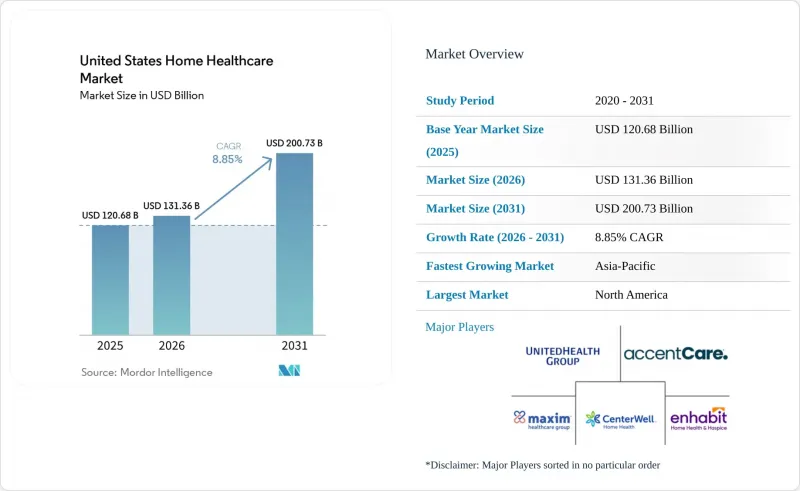

Mordor Intelligenceによると、米国の在宅医療市場規模は、2025年の1,206億8,000万米ドルから2026年には1,313億6,000万米ドルへと拡大し、2031年までに2,007億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.85%で成長すると見込まれています。

本レポートは、提供内容(機器、サービス、ソフトウェアプラットフォーム)、適応症(心血管疾患・高血圧、糖尿病、呼吸器疾患、腎臓疾患、がん、創傷ケア、その他の適応症)、および支払者(メディケイド、民間保険、自己負担、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の在宅医療市場の動向とインサイト

高齢化と多疾患併存の負担

高齢者は依然として米国在宅医療市場の主要な需要基盤であり、これにより、専門的看護、モニタリング、療法、点滴、およびパーソナルケアの各分野において、このセクターには継続的な需要が安定して生じています。この需要構造は、多くの消費者主導の医療カテゴリーよりも強固です。なぜなら、利用は任意の支出に左右されることが少なく、年齢、虚弱、および併存する慢性疾患に大きく依存しているからです。また、多疾患併存は患者1人あたりの収益性を高めます。なぜなら、心血管疾患、糖尿病、腎疾患、および運動機能の制限は、多くの場合、複数のサービスや機器を同時に必要とするからです。この組み合わせにより、需要量はより予測しやすくなり、施設利用に代わる臨床的に管理可能な選択肢を求める支払者にとって、在宅ケアの魅力が高まります。高齢患者層が厚くなるにつれ、より幅広いサービスを提供できる事業者は、米国の在宅医療市場においてより大きなシェアを獲得できる立場にあります。

低コストな在宅環境への慢性期ケアの移行

施設内ケアと在宅慢性期ケアのコスト格差は、依然として支払者がより多くの治療を在宅に移行させる強力な理由となっています。リッチモンド連邦準備銀行の報告によると、民間介護施設の個室費用は、中央値ベースで在宅介護ヘルパーの年間費用の3.8倍に上ります。これにより、患者の臨床状態が安定している場合、在宅ケアの経済的メリットは明らかです。全米在宅輸液協会(National Home Infusion Association)の報告によると、2025年の在宅輸液請求において免疫グロブリンが最も急成長したカテゴリーであり、この移行はすべてのサービス分野で均等に起きているのではなく、高付加価値の専門治療において最も顕著であることが示されています。2025年3月に可決された、患者の在宅輸液へのアクセスを維持するための超党派法案は、在宅治療が施される重篤な疾患に対する償還支援が、引き続き政策上の注目を集めていることを示唆しています。また、CareCentrix社が「Oncology at Home」を拡大し、30種類の免疫療法薬を含めるようになったことは、マネージドケア組織が、単に在宅治療への対応にとどまらず、在宅治療を中心とした給付経路を積極的に設計していることを示しています。

熟練した臨床医および介護助手の不足

米国在宅医療市場において、人材の確保は依然として最大の運営上の制約となっています。これは、サービスの需要が、各機関が安全かつ時間通りに訪問スタッフを配置できるペースを上回る速度で増加する可能性があるためです。Homecare Homebaseの報告によると、2024年には420万人以上の患者が、人材および運営能力の制約により、医師が推奨する在宅医療サービスを受けられませんでした。同ソースはまた、在宅医療およびパーソナルケア・アシスタントへの需要が今後数年にわたり増加し続けると予想されていることを強調しており、これはアクセスへの圧力がすぐに緩和される見込みがないことを意味します。事務処理の負担が有効な人員配置能力をさらに低下させており、KFFの調査によると、メディケア・アドバンテージにおける急性期後のサービス全般において、事前承認が依然として重い運営上の負担となっていることが示されています。こうした状況は、移動時間、賃金競争、事務処理の負担がすべて相まって、紹介を受けた患者をタイムリーにケア開始へとつなげることが困難になる地方や人口密度の高い都市部市場において、特に深刻な影響を及ぼしています。

セグメント分析

2025年時点で、サービス部門は米国在宅医療市場シェアの52.31%を占めており、総収益において機器やソフトウェア部門を明らかに上回りました。このリードは、在宅で提供される熟練看護、療法、ホスピス、パーソナルケア、在宅点滴療法が、継続的かつ労働集約的な性質を持つことを反映しています。熟練看護は、急性期後の移行支援、服薬管理、慢性疾患管理、そして長期にわたる患者との継続的な接触を支えるため、依然として中核的なサービスとなっています。リハビリテーションもまた、「在宅病院(Hospital-at-Home)」や「在宅急性期後ケア(Post-acute-at-Home)」プログラムの拡大の恩恵を受けています。これらのプログラムにより、急性期を脱したもの、依然としてリハビリテーションや在宅での経過観察を必要とする患者が増加しています。

医療機器分野は、CPAPおよびBiPAP装置、在宅透析システム、遠隔多項目モニター、および持続血糖モニターへの需要の高まりに支えられ、2026年から2031年にかけてCAGR9.38%で、米国在宅医療市場において最も急速な成長を記録すると予測されています。保険者および医療提供者の双方が、在宅での早期介入や、病院外でのリアルタイムな患者データの収集に対するインセンティブを強めているため、需要は高まっています。2025年1月にCMSが急性腎障害に対する在宅透析のメディケア適用範囲を拡大したことで、腎臓ケアにおける機器の導入を支援する直接償還の道が開かれました。ソフトウェアは依然として最も規模の小さい製品タイプですが、米国における在宅医療業界において、医療機関がより適切な記録管理、紹介の自動化、入院リスク予測、および収益サイクルの管理を求めるにつれ、その戦略的重要性が増しています。WellSky社が2025年および2026年にリリースする、AIを活用した初診対応、服薬調整、環境記録、およびパーソナルケアの要約に関する製品は、米国における在宅医療市場において、デジタルツールが支援機能から運営インフラへと移行しつつあることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と多疾患併存の負担

- 低コストの在宅環境への慢性疾患ケアの移行

- 遠隔医療および遠隔モニタリングの償還支援

- 在宅病院(Hospital-At-Home)および在宅急性期後ケア(Post-Acute-At-Home)の導入

- 急性腎障害(AKI)患者に対する在宅透析の保険適用拡大

- 在宅免疫療法と専門的点滴療法への移行

- 市場抑制要因

- 熟練した臨床医および介護スタッフの不足

- PDGMに関連する償還圧力と報酬率の不確実性

- スマートホームIoTのサイバーセキュリティとHIPAAコンプライアンスの負担

- 紹介から治療開始までのワークフローの断片化

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 提供別

- 機器

- 治療用機器

- インスリン投与デバイス

- 在宅用点滴ポンプおよび輸液機器

- 在宅透析機器

- 人工呼吸器およびネブライザー

- CPAPおよびBiPAP装置

- 圧迫療法・創傷治療機器

- 診断・モニタリング機器

- 血糖値測定器およびCGM

- 血圧計

- パルスオキシメータ

- 心電図・ホルターモニター

- デジタル体温計

- 多項目遠隔モニタリング装置

- 移動・日常生活支援機器

- 車椅子

- 歩行器・ローラター

- モビリティスクーター

- 患者用リフトおよび移乗補助具

- 在宅医療用家具・安全補助具

- 治療用機器

- サービス

- 専門看護

- 理学療法

- 作業療法

- 言語療法

- ホスピス・緩和ケア

- パーソナルケア/在宅介護サービス

- 呼吸療法

- 在宅点滴サービス

- 在宅テレケア/バーチャルケア・コーディネーション

- ソフトウェアプラットフォーム

- 代理店管理およびスケジューリング

- 臨床/EHRプラットフォーム

- 遠隔患者モニタリングプラットフォーム

- 収益サイクルおよび紹介管理

- 機器

- 適応症別

- 心血管疾患および高血圧

- 糖尿病

- 呼吸器疾患

- 腎疾患

- がん

- 創傷ケア

- その他適応症

- 支払者別

- メディケア

- メディケイド

- 法人/民間保険

- 自己負担/実費

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AdaptHealth Corp.

- Amedisys(UnitedHealth Group)

- Baxter International Inc.

- BAYADA Home Health Care

- CareCentrix Inc.

- CenterWell Home Health

- Coloplast A/S

- Drive DeVilbiss Healthcare

- Enhabit Inc.

- Fresenius Medical Care AG & Co. KGaA

- GE HealthCare Technologies Inc.

- Home Instead Inc.

- Homecare Homebase

- Honor Technology Inc.

- Koninklijke Philips N.V.

- Medtronic plc

- OMRON Healthcare, Inc.

- ResMed Inc.

- Sunrise Medical LLC

- WellSky Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日