テレハンドラー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telehandlers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064527

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

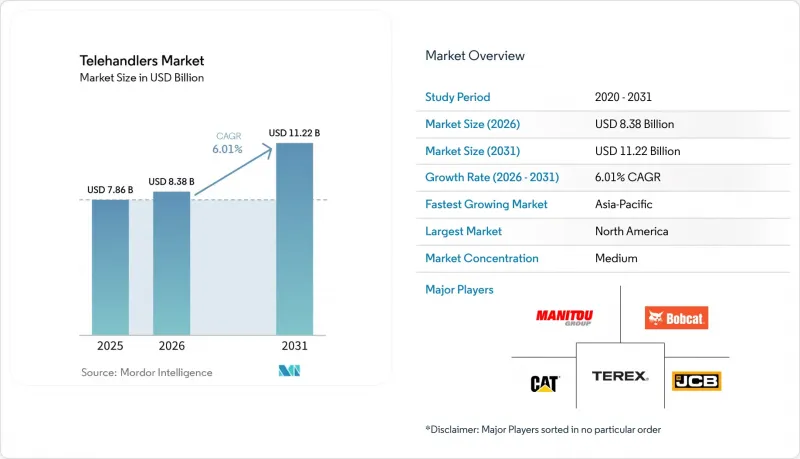

Mordor Intelligenceによると、テレハンドラー市場の規模は2025年に78億6,000万米ドルと評価され、2026年の83億8,000万米ドルから2031年までに112億2,000万米ドルに達すると予測されており、2026年から2031年の予測期間におけるCAGRは6.01%となる見込みです。

本レポートは、製品タイプ(コンパクトテレハンドラー、ハイリーチテレハンドラー、ヘビーリフトテレハンドラー)、リフト高さ(6メートル未満、6~10メートル、それ以上)、動力源(ディーゼル、ハイブリッド、その他)、用途(建設、農業、鉱業・採石、物流・マテリアルハンドリング)、および地域(北米、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のテレハンドラー市場の動向と洞察

建設および農業分野におけるレンタルフリートの拡大

テレハンドラー市場は、現在、テレハンドラーを単なる時折の追加ではなく、中核的なフリート資産として扱うレンタル企業によって大きく形作られています。これは特に北米や欧州で顕著であり、これらの地域のフリート運営者は、テレマティクスを活用して稼働率を追跡し、メンテナンスをスケジュールし、機械をより長期間稼働させ続けています。このモデルは、大規模な購入者がより予測可能な更新サイクルでリピート注文を行うことを可能にし、OEMメーカーにとっては生産計画の可視性が向上し、工場の稼働率が安定します。また、レンタルフリートは稼働率向上のための機能を備えた高性能な機種を好む傾向があるため、テレハンドラー市場は恩恵を受けています。これにより、販売台数の伸びが鈍化しても、1台あたりの販売価値は高まります。アタッチメントの柔軟性もこの効果を後押ししています。レンタル顧客は、生産性を損なうことなくフォーク、バケット、作業プラットフォーム、ハンドリングツール間を切り替えられる機械を求めているからです。2025年5月にCanLift EquipmentがJLGと行った1,000万米ドル規模のフリート拡張は、テレマティクスやフリート診断機能が、単なる付加機能ではなく、今や購入決定の一要素となっていることを示しています。

インフラおよび産業プロジェクトの実施需要

テレハンドラー市場は、長期にわたる施工期間中に繰り返し行われる吊り上げ、設置、資材配置を必要とする大規模プロジェクトのパイプラインから、引き続き支えられています。需要はもはや従来の建築工事だけに集中しているわけではありません。産業施設、物流パーク、送電網プロジェクト、大規模な公共事業などが、いずれも持続的な機械の使用を生み出しているからです。アジア太平洋地域はこの傾向の中心であり、中国とインドが輸送、物流、都市開発プログラムを通じて需要を支えています。また、建設業者が現場での機械の入れ替え回数を減らす必要が生じると、テレハンドラー市場も恩恵を受けます。これにより、同じプロジェクトサイクル内でより多くの作業をカバーできるローテーションユニットや高リーチモデルへの関心が高まっています。高層作業、タービン保守、産業施設の停止作業にはいずれもより高いリーチと位置決め能力が必要であるため、この需要動向は10m以上の機械の成長を加速させています。その結果、購入者は基本的な揚力性能だけでなく、リーチ、安定性、現場での汎用性をより重視するようになり、価値重視の受注構成が生まれています。

高い導入コストとライフサイクルサービスコスト

テレハンドラー市場は依然として、特に小規模な請負業者や家族経営の農場において、初期設備コストが事業者のキャッシュフローに対して高すぎるという明確な障壁に直面しています。コンパクトなエントリーモデルは依然として入手しやすいもの、高度な5~6トン級ユニットや高リーチ機には、多くの小規模な購入者が容易に吸収できないほど多額の資本投資が必要となります。これにより、テレハンドラー市場のより大きなシェアがレンタルチャネルへとシフトし、直接所有セグメントにおける更新サイクルが遅延しています。規制対応のためのエンジニアリングもコスト増の一因となっています。最新のディーゼルプラットフォームでは、現代の排出ガス規制の下で、より複雑な後処理システムやサービス要件が必要となるためです。同時に、中古機器市場も電動化のペースに適応しつつあり、これにより小規模なオペレーターや金融業者にとって残存価値の予測が難しくなっています。油圧機器、構造用鋼材、ブーム部品への供給圧力は、さらなるリスク要因となります。コストの変動がOEMの利益率を圧迫し、販売価格の高止まりを招く可能性があるためです。

セグメント分析

2025年時点で、コンパクトテレハンドラーはテレハンドラー市場シェアの41.68%を占め、最も幅広い現場や農場の条件に適応できることから、テレハンドラー市場における販売台数トップとなっています。そのコンパクトな設置面積は、密集した都市部、狭い農道の通路、屋内と隣接する作業エリア、および頭上スペースが限られた施設に適しています。この幅広い汎用性により、コンパクト機は建設、農業、および混合レンタルフリートにおいて、堅調な導入基盤を築いています。テレハンドラー業界も、レンタル会社が使用事例を過度に限定することなく、より多様な顧客層にコンパクト機を提供できるため、このセグメントを好んでいます。フランスでは、確立されたブランドによるコンパクト機および農業用機の地位が依然として堅調で、2025年の農業用テレハンドラー登録台数の31.1%をマニトゥが占め、マニトゥとJCBを合わせると同市場の57.4%に達しました。

高所作業用および重量物運搬用機械は、台数ベースではより小規模な顧客基盤を対象としていますが、1台あたりの収益性が高く、稼働サイクルがより過酷なレンタル向けの作業に選ばれることが多いため、絶対的な販売台数がコンパクトモデルよりも少ない場合でも、テレハンドラー市場において重要な位置を占めています。回転式テレハンドラーは最も成長の速い製品カテゴリーであり、2031年までCAGR7.24%で拡大すると予測されています。需要が高まっている背景には、建設業者が多忙な現場において、1台の機械でより多くの荷役・アクセス機能をカバーしたいと望んでいることがあります。これにより、機材の調整負担を軽減し、稼働率を向上させることができるからです。したがって、テレハンドラー市場は、特にアタッチメントのエコシステム、テレマティクス、および高いリーチがプレミアムなレンタル価格設定を支えることができる分野において、より機能豊富なローテティングモデルへと移行しつつあります。コンパクトモデルの優位性は、導入台数が広く、買い替え需要が継続しているため、当面は維持される見込みです。とはいえ、テレハンドラー市場における価値創出のバランスは、顧客が多機能性や現場効率性に対してより積極的に対価を支払う傾向にある回転式プラットフォームへと、徐々に移行しつつあります。この構成比の変化は、販売台数のシフトが緩やかなものであっても、収益の成長を支えるという点で重要です。

2025年時点で、6~10mセグメントはテレハンドラー市場規模の38.84%を占め、同市場において最も大きな販売台数帯となりました。この範囲は、日常的な住宅・商業建設作業、農場での標準的な積載作業、およびクレーン並みのリーチを必要としない倉庫の補充作業をカバーしています。レンタル事業者がこのクラスを好む理由は、輸送や現場へのアクセスに大きな問題を引き起こすことなく、最も多様なユーザーに対応できるためです。6m未満の機種は、スペースが限られた場所、屋内近接作業、歴史的建造物、地下修理、温室環境において、規模は小さいもの安定した役割を果たしています。テレハンドラー市場は、他のどの高さ帯よりもリーチ、汎用性、およびフリートの生産性のバランスが取れているため、この中距離仕様を引き続き重視しています。

10m超の機種は、2031年までCAGR7.87%で成長すると予測されており、テレハンドラー市場において最も成長の速いリフト高さセグメントとなります。高層建築、風力発電設備の保守作業、産業プラントの停止期間中の作業、および単純な荷物の移動よりもリーチと安定した設置が重視されるその他の用途において、その利用が拡大しています。OEM各社の開発活動も、この需要に追随しています。JCBが2025年11月に「Loadall 546-70」および「555-70」を発売したことで、7mクラスの製品ラインアップが5.5トン積載能力まで拡大し、負荷感知式油圧システムや自動ブーム制御機能が追加されました。これは、メーカーが高付加価値仕様に基づいて能力を向上させていることを示しています。テレハンドラー業界は、このセグメントを活用して利益率の質を向上させています。なぜなら、リーチが長い機種は通常、より高い価格設定が可能であり、より専門的なフリート需要を支えるからです。テレハンドラー市場のこの分野は、特に都市部や屋内での作業を重視するプロジェクトにおいて、今後、電動化や高度な制御技術がより顕著になっていく可能性が高い領域でもあります。販売台数は依然として6~10mの範囲に集中していますが、請負業者が特定の作業においてより専門的な吊り上げ機器の代替となる機械を求めるにつれ、価値構成は上位モデルへとシフトしています。

地域別分析

2025年には北米が31.58%のシェアを占めましたが、アジア太平洋地域は2031年までに7.18%という地域別で最も高いCAGRで推移すると予想されています。中国とインドは、建設、物流、公共事業全般にわたって設備需要を生み出し続けているため、需要の柱となっています。また、テレハンドラー市場は東南アジアでの普及率上昇からも恩恵を受けており、同地域では都市化の進展と農業の近代化により、対象となるユーザー層が拡大しています。コンパクトな機種は、密集した作業現場や多様な農業作業に適しているため、こうした使用事例の多くにうまく適合します。日本と韓国は、機械化レベルが高く、よりクリーンで技術的に高度な車両群への明確な選好が見られるため、依然として成熟した市場となっています。

欧州は、テレハンドラー市場において依然として技術的に最も成熟した地域であり、排出ガス規制への対応、フリートの更新、電動化の進展は、他のほとんどの地域よりも急速に進んでいます。EU Stage Vは購入者を新世代の機械へと向かわせ、一方、EU規則2025/14は、公道上を走行する非道路用移動機械に対して、より統一された枠組みを追加しました。フランス、英国、ドイツ、イタリアは、同地域における主要市場であり続けています。フランスでは2025年に4,791台の農業用テレハンドラーが登録され、特に重量級かつ高背型の農業用機種の需要が顕著に伸びており、これは農場における機械化の進展と機械性能の向上を示唆しています。北米もまた、レンタル利用率が高く、新規プロジェクトにおいてより高性能な車両群への需要が高まっていることから、テレハンドラー市場において規模が大きく、構造的に重要な部分を占め続けています。

南米、中東・アフリカは、導入段階はそれぞれ異なりますが、テレハンドラー市場にとって重要なフロンティア地域であり続けています。南米はアグリビジネスへの投資や、特定の鉱業・インフラ活動に支えられており、一方、中東はより大規模な建設プログラムや長期にわたるプロジェクト作業によって牽引されています。サウジアラビアとUAEは、広大なプロジェクト敷地全体で高所での重量物の搬送が必要とされるため、同地域の需要の中心となっています。アフリカは依然として発展サイクルの初期段階にありますが、南アフリカ、エジプト、ナイジェリアでは、鉱業、インフラ、都市化の拡大に伴い、テレハンドラーの潜在的な需要基盤が形成されつつあります。OEM各社が現地でのサービス網、部品の供給体制、オペレーター支援を強化すれば、これらの地域におけるテレハンドラー市場はより急速に拡大する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 建設および農業分野におけるレンタル車両の拡大

- インフラおよび産業プロジェクトの実施需要

- 農業の機械化と労働力の代替

- 排出ガスに敏感な現場における電動テレハンドラーの導入

- クレーン代替としての回転式テレハンドラーの導入

- アタッチメント主導の多目的利用によるメリット

- 市場抑制要因

- 高い導入コストおよびライフサイクルサービスコスト

- 熟練オペレーターおよび安全コンプライアンス上の制約

- 車両の電動化に伴う残存価値の変動

- 油圧部品およびブーム用鋼材の供給リスク

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- コンパクト・テレハンドラー

- 高所作業用テレハンドラー

- 重量物用テレハンドラー

- リフトの高さ別

- 6メートル未満

- 6~10メートル

- 10メートル以上

- 動力源別

- ディーゼル

- ハイブリッド

- 電動式

- 用途別

- 建設

- 建築工事

- インフラおよび土木工事

- 農業

- 畜産・酪農

- 農作物およびバルク資材のマテリアルハンドリング

- 鉱業および採石業

- 物流および産業用マテリアルハンドリング

- 建設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- J C Bamford Excavators Ltd.

- Manitou BF SA

- Caterpillar Inc.

- Bobcat Company

- Terex Corporation

- JLG Industries, Inc.

- Merlo S.p.A.

- Dieci s.r.l.

- Liebherr-International AG

- Wacker Neuson SE

- Kramer-Werke GmbH

- CNH Industrial N.V.

- CLAAS KGaA mbH

- Magni Telescopic Handlers S.r.l.

- Faresin Industries SpA

- Xuzhou Construction Machinery Group Co., Ltd.

- AUSA Center, S.L.U.

- SANY Heavy Industry Co., Ltd.

- Action Construction Equipment Ltd.

- Lingong Heavy Machinery(LGMG)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日