冷蔵ショーケース:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Refrigerated Display Cases - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064525

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

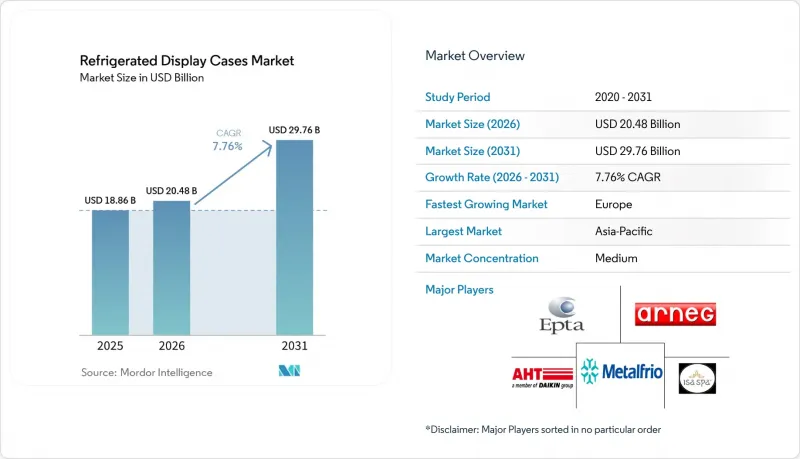

Mordor Intelligenceによると、冷蔵ショーケースの市場規模は、2025年の188億6,000万米ドル、2026年の204億8,000万米ドルから、2031年までに297億6,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は7.76%になると予測されています。

当レポートは、冷凍方式(プラグイン、セミプラグイン、リモート)、製品設計(縦型、横型、ハイブリッド、セミバーティカル)、用途(小売店、レストラン・ホテルなど)、エンドユーザー(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、ディスカウントストアなど)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の冷蔵ショーケース市場の動向とインサイト

小売チェーンの改装およびコンビニエンスストアの拡大

小売店の近代化プログラムにより、冷蔵ショーケースへの需要は通常の更新サイクルを超えて拡大しています。コンビニエンスストアでは、調理済み食品、パッケージ飲料、チルド食品の売り場スペースを拡大しており、これにより改装された各店舗で必要となるショーケースの数が増加しています。コンビニエンスストアのフードサービス売上は、2005年の11.9%から2025年には28.5%へと増加し、店舗総利益の38.9%を占めており、これが事業者が冷蔵食品の視認性を重視した店舗設計を行っている理由を裏付けています。ラブズ・トラベル・ストップス(Love's Travel Stops)は2026年、「ロード・アヘッド・プラン(Road Ahead Plan)」の一環として、20店舗の新規出店と35店舗の既存店舗改装に7億米ドルを投じ、同プログラムの中心に充実した飲食メニューを据えました。冷蔵ショーケース市場において、この傾向は重要な意味を持ちます。なぜなら、食品主導型のコンビニエンスストア形式は、従来の燃料販売中心のレイアウトに比べて、通常、冷蔵陳列スペースをより多く必要とするからです。これにより、新規出店と店舗改装の両方において、需要が活発に維持されています。

自然冷媒および省エネ改修サイクル

冷蔵ショーケース市場では、任意の支出ではなく、冷媒規制に牽引された更新の波が起きています。規制(EU)2024/573が2024年3月に発効し、欧州連合(EU)全域におけるフッ素系温室効果ガスの段階的削減スケジュールが厳格化されました。米国では、新たな連邦規制により、新規の業務用冷凍設備において地球温暖化係数の低い冷媒への移行が促進され、その結果、旧式のHFC系システムの更新時期が前倒しされています。また、EPAは2024年に自立型ショーケースのR290充填量上限を引き上げました。これにより、従来よりも広い設置面積を持つプロパン系プラグインシステムの使用事例が拡大しました。2025年から2029年の間に、米国の食品小売業者は、1,470件の新規トランスクリティカルCO2店舗の設置と、1万3,400件の既存システムの更新を計画しており、移行のパイプラインがいかに大規模なものになっているかがわかります。冷蔵ショーケース市場においては、事業者が設備の決定を無期限に先送りすることはできないため、これらの規制遵守期限が需要の下限として機能しています。

高い初期改修・設置コスト

資本コストは、冷蔵ショーケース市場における導入の直接的な足かせであり続けており、特に小規模な事業者にとってはそうです。新規建設において、超臨界CO2システムは従来のHFCシステムよりも10~20%高くなる可能性があり、改修プロジェクトでは多くの場合、追加のインフラ工事が必要となるため、その差はさらに広がります。事業者が同じ計画サイクル内で店舗のリモデリング、エネルギー効率化、および冷媒規制への対応にも資金を充てている場合、その負担を吸収することはさらに困難になります。ニューヨーク州は、ブロンクス地区のキー・フード(Key Food)店舗2店舗がR290ケースへ移行するのを支援するため、35万米ドルを交付しました。これは、公的支援がすでに小規模小売業者の経済的負担を軽減していることを示しています。冷蔵ショーケース市場において、これは移行コストをより大規模な店舗ネットワークや長期的な資本計画に分散できる大手チェーンに有利に働きます。また、店舗が規模による購買力を欠く細分化された小売環境では、移行のペースを遅らせる要因となります。

セグメント分析

2025年時点で、プラグイン式冷蔵ショーケースは市場シェアの58.37%を占め、冷蔵ショーケース市場における最大の構成セグメントとしての地位を維持しました。この優位性は、コンビニエンスストア、ベーカリー、専門小売店、および小規模な食料品店に広く普及している自立型ユニットの豊富な導入実績を反映しています。プラグインシステムは、設置が容易で集中型冷凍プラントを必要としないため、多くの改修プロジェクトにおいて依然として標準的な選択肢となっています。2024年にR290内蔵型ケースに対するEPAの充填量制限が引き上げられたことで、プロパンベースのプラグインユニットが対応可能な店舗形態の幅が広がり、中小規模の店舗における更新の根拠が強化されました。

リモートシステムは、2026年から2031年にかけてCAGR8.34%で成長すると予測されており、冷蔵ショーケース市場において最も成長の速いシステム構成となる見込みです。この成長は、より広範な温度制御とシステム統合を可能にする集中型CO2ラックを好む、新規スーパーマーケットの建設や大規模な改装プログラムによって牽引されています。フード・ライオンが2025年後半にシャーロット地域で実施した改装プログラムでは、一部の店舗にCO2ベースの冷却システムが導入されました。これは、大手チェーンが店舗の改装と冷媒の切り替えをどのように組み合わせて進めているかを示しています。セミプラグインシステムは、特に欧州の小売業界において、依然として中間的な位置を占めています。同地域では、熱回収やウォーターループのレイアウトが、完全なリモート設置よりも高い柔軟性を必要とする中規模店舗を支えています。したがって、冷蔵ショーケース業界は、改修に適したプラグインユニットと、チェーン主導のリモート設置との間で、より明確に分化しつつあります。

2025年には縦型ケースが55.12%のシェアを占め、冷蔵ショーケース市場全体を通じて中核的なデザイン形式であり続けました。その地位は、棚の視認性と幅広いSKUの陳列が不可欠な、乳製品、生鮮食品、飲料、および店舗周辺の商品陳列における強力な活用に由来しています。2026年に発売されたEpta社の「Zenith」シリーズは、従来モデルと比較して最大36%の省エネを実現すると同時に、陳列面積を最大13%拡大し、縦型キャビネットがいかに効率と販売実績の両方を向上させるかを示しました。小売業者が既存の床面積からより高い生産性を求める中、この組み合わせが縦型フォーマットの優位性を維持するのに役立っています。

ハイブリッド構成は、2031年までCAGR8.56%で拡大すると予測されており、冷蔵ショーケース市場において最も急成長しているデザインセグメントとなる見込みです。小売業者は、エネルギー管理を改善しつつ、単一の設置ライン内でオープン型とクローズド型の陳列を組み合わせることができる混合型ディスプレイ形式に、より強い関心を示しています。水平型ケースは引き続き冷凍チェストやアイスクリーム用途に利用されており、2024年後半にAHTが発売した「KIGALI XL」は、この市場セグメントにおいて視認性とR290ベースの性能に焦点を当てた製品開発が継続されていることを示しました。ハイブリッド型の成長が重要視される理由は、店舗全体での独立したケースラインの削減や、カテゴリー配置における柔軟性の向上といった小売業者のニーズを反映しているからです。冷蔵ショーケース業界における設計競争は、単純な形状よりも、各キャビネットのレイアウトが省エネと商品陳列の質の両方をいかにサポートできるかに焦点が移っています。

地域別分析

2025年、欧州は冷蔵ショーケース市場シェアの39.41%を占め、最大の地域貢献者となりました。同地域の優位性は、スーパーマーケットの密集度の高さと、他の多くの市場よりも厳しい環境規制に支えられた、CO2冷凍への早期移行を反映しています。規則(EU)2024/573は、フッ素系温室効果ガスの段階的廃止の道筋を強化し、欧州連合(EU)全域の事業者に対し、システムの更新計画を前倒しするよう迫っています。この政策的な背景は、店舗のリニューアル活動によってさらに後押しされています。その一例として、ウェイトローズ・コールズドン店による2025年の冷蔵設備の更新および店舗改装プロジェクトが挙げられ、ここではシステムの更新が、より広範な近代化工事と連動して行われました。

アジア太平洋は2031年までCAGR8.73%で成長すると予測されており、冷蔵ショーケース市場において最も成長の速い地域となる見込みです。都市化、コンビニエンスストアの拡大、およびコールドチェーンインフラへの継続的な投資が、中国、インド、韓国、東南アジア全域で需要を牽引しています。韓国のコンビニエンスストア業界は品質向上段階に入り、事業者による旧型機器のインバーター式高効率ショーケースへの置き換え率は70%を超えています。インドも強力な需要拠点として台頭しており、組織化された小売業の拡大や、エランプロ(Elanpro)の2025年体験センター構想といったサプライヤーによる投資が、国内の業務用冷凍・冷蔵機器市場の成長を支えています。

北米は依然として第2位の地域市場であり、冷蔵ショーケース市場における自然冷媒導入の主要な争点となっています。米国では、2025年1月に自己完結型設備における高GWP冷媒に対する新たな連邦規制が発効し、2026年1月には遠隔凝縮型アプリケーションにも適用範囲が拡大されたことで、より厳格な順守段階に入りました。クローガー、アルディ、ホールフーズ、ウォルマートなどの大手小売業者は、すでに新規店舗の冷蔵戦略をCO2トランスクリティカル方式の採用に合わせているため、同地域における方向性はより明確になっています。南米は組織的な小売業の拡大と輸入されたプラグイン式ユニットによって支えられていますが、中東は標準的なCO2トランスクリティカル設計にはあまり適さない高温多湿の環境条件によって、依然として制約を受けています。アフリカはコールドチェーンの発展においてまだ初期段階にありますが、フリゴグラス(Frigoglass)によるエジプトでの事業拡大(フレッシュS.A.E.との提携を通じ、年間10万台の生産を目標としています)は、同地域の冷蔵ショーケース市場における長期的な成長の可能性を示唆しています

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小売チェーンの改装とコンビニエンスストアの拡大

- 自然冷媒およびエネルギー効率改善改修サイクル

- 生鮮食品、冷凍食品、およびグラブ・アンド・ゴー食品の販促の成長

- スマートモニタリングおよび予知保全の導入

- オムニチャネル食品ピックアップおよびマイクロフルフィルメント用冷蔵ステージング

- プレミアム生鮮食品売り場の改装

- 市場抑制要因

- 初期の改修・設置費用の高さ

- エネルギーおよびライフサイクルサービスコストの負担

- CO2、R290、およびA2Lシステムの技術者不足

- 周囲環境および系統変動による性能リスク

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 冷凍システム別

- プラグイン

- セミプラグイン

- リモート

- 製品設計別

- 縦型

- 横型

- ハイブリッド

- セミバーティカル(傾斜型)

- 用途別

- 小売店

- レストラン・ホテル

- その他の用途

- エンドユーザー別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- ディスカウントストア

- ガソリンスタンド併設店舗

- レストラン・カフェ

- ベーカリー

- ホテル

- その他のエンドユーザー店舗

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Epta S.p.A.

- Arneg S.p.A.

- ISA S.p.A.

- AHT Cooling Systems GmbH

- Metalfrio Solutions S.A.

- Frigoglass Services Single Member S.A.

- True Manufacturing Co., Inc.

- Zero Zone, Inc.

- Turbo Air Inc.

- Beverage-Air Corporation

- Structural Concepts Corporation

- Hill PHOENIX, Inc.

- TEFCOLD A/S

- Ugur Cooling Inc. Co.

- Migali Industries Inc.

- Qingdao Hiron Commercial Cold Chain Co., Ltd.

- Gram Professional ApS

- Fagor Professional, S.Coop.

- Liebherr-Hausgerate GmbH

- Hoshizaki America, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日