米国の滅菌装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Sterilization Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064508

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

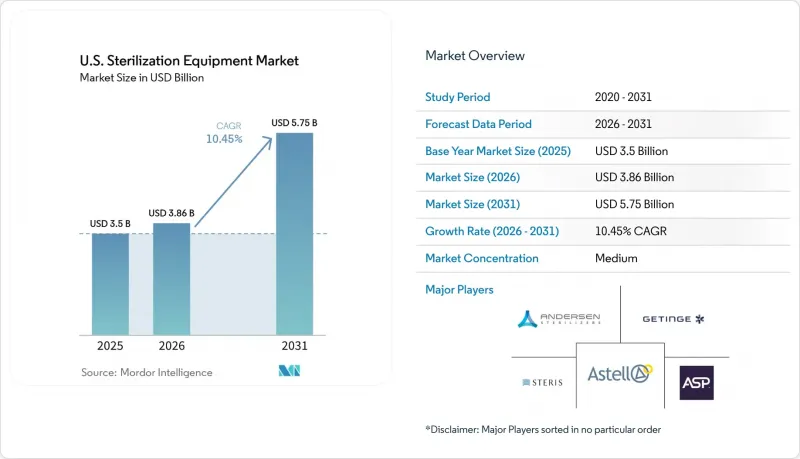

Mordor Intelligenceによると、米国の滅菌装置市場規模は2025年に35億米ドルと評価され、2026年の38億6,000万米ドルから2031年までに57億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.45%となる見込みです。

本レポートは、機器別(高温、低温、ろ過、電離放射線)、エンドユーザー別(病院、ASC、専門クリニック、製薬・バイオ医薬品、医療機器メーカーおよびCDMO、その他)、用途(外科用器具の再処理、内視鏡の再処理、熱に敏感な医療機器、最終滅菌、無菌処理、実験室廃棄物)、および地域(米国)ごとに分類されています。予測値は金額(米ドル)で表示されています。

米国滅菌機器市場の動向と洞察

手術件数の増加と器具の複雑化が、滅菌処理能力の要件を再定義

米国の滅菌装置市場は、入院・外来診療における手術件数の増加と手術の複雑化に伴い、変化しています。2025年、米国病院協会(AHA)は、パンデミック前の基準と比較して、2024年初頭に入院手術患者の生存率が20%上昇したと報告しており、これはより厳格な滅菌プロトコルの反映です。重症度の高い症例では、ロボットアームや多腔デバイスなどの高度な器具が必要となっており、これらは再処理にさらなる時間と精度を要します。さらに、2025年の外来患者数が9.8%増加したことで器具の回転率が高まり、スペースと処理時間を最適化するための高処理能力の機器や効率的なワークフローへの需要が高まっています。

院内感染予防と再処理コンプライアンスの強化が基礎的な投資を支える

米国では、感染予防要件が引き続き滅菌機器への需要を支えています。CDCのデータによると、急性期病院における医療関連感染は2023年の13万2,913件から2024年には12万3,204件へと減少しており、進展が見られる一方で、継続的な投資の必要性が浮き彫りになっています。病院は改善された感染管理実績を維持しなければならず、モニタリング、バリデーション、および監査への備えへの注目が高まっています。2025年に更新されたAAMIのガイダンスにより、化学的滅菌およびエチレンオキシド(EtO)滅菌の基準が引き上げられ、品質レビューにおいて旧式のシステムの正当性を説明することが難しくなり、更新需要が促進されています。

高額な設備投資、バリデーション、およびユーティリティ改修の負担

高度な滅菌プラットフォームを必要としながらも、限られた資本予算で運営している医療機関にとって、高額な導入コストは依然として大きな課題となっています。大容量の低温滅菌システムや自動化されたCSSDラインは、多くの場合、大規模なバリデーション、設置に伴う改修、およびユーティリティのアップグレードを必要とし、総費用を押し上げています。地域病院や独立系日帰り手術センター(ASCs)は、再バリデーションの長期化、スタッフの再教育、ワークフローの再設計といった追加の負担に直面しています。

セグメント分析

2025年、高温滅菌は米国滅菌機器市場において48.45%のシェアを占め、最大のセグメントとしての地位を維持しました。スチームシステムは、その拡張性と中央滅菌ワークフローへの統合性から、耐熱性のある器具、包装済み物品、および大量の手術トレイに対して依然として好まれる選択肢でした。しかし、従来のスチームサイクルに対応できない部品を含む器具が増加しているため、その成長は加速するのではなく、着実なものです。

低温滅菌は最も成長の速いセグメントであり、米国市場では2031年までCAGR11.28%で拡大すると予測されています。この成長は、検証済みの処理を必要とするロボット手術器具、フレキシブルスコープ、および熱に敏感な機器の使用増加によって牽引されています。ゲティンゲ社が2026年に「Poladus 150 VHP」滅菌器を導入し、GSS67N蒸気滅菌プラットフォームの処理能力を拡大したことは、処理能力とスペース効率のニーズに対応する方向への転換を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手術件数の増加と医療機器の複雑化

- 院内感染予防および再処理コンプライアンスの徹底度

- ASCの拡大とコンパクト滅菌器の需要

- ETOへの移行が低温化へのアップグレードを促進

- CSSDの自動化およびトレーサビリティへの投資

- 市場抑制要因

- 高額な初期費用、検証、およびユーティリティ改修の負担

- Etoの許認可およびコンプライアンスに起因するダウンタイムリスク

- 使い捨て製品への切り替えによる院内再処理負担の軽減

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機器別

- 高温滅菌

- 湿式/蒸気滅菌

- 乾熱滅菌

- 低温滅菌

- エチレンオキシド(ETO)

- 過酸化水素プラズマ

- オゾン

- その他の低温滅菌法

- ろ過滅菌

- 電離放射線滅菌

- 電子線

- ガンマ線

- その他の電離放射線技術

- 高温滅菌

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 専門クリニックおよび診療所ベースの医療

- 製薬・バイオ医薬品メーカー

- 医療機器メーカーおよびCDMO

- その他

- 用途別

- 外科用器具の再処理

- 軟性内視鏡の再処理および滅菌

- 熱に敏感な医療機器の滅菌

- 完成医療機器の最終滅菌

- 無菌処理支援および無菌移送

- バイオハザード、培地、および実験室廃棄物の滅菌

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advanced Sterilization Products, Inc.

- Andersen Products, LLC

- Astell Scientific Ltd

- BMM Weston Ltd

- BMT USA, LLC

- Cisa Group

- Consolidated Sterilizer Systems

- De Lama S.p.A.

- Fedegari Autoclavi S.p.A.

- Getinge AB

- LTE Scientific Ltd

- MATACHANA Group

- MMM Group

- Noxilizer, Inc.

- Priorclave North America

- SteelcoBelimed

- Steriflow

- STERIS plc

- Systec GmbH & Co. KG

- Tuttnauer

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日