メルケル細胞がん:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Merkel Cell Carcinoma - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064505

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

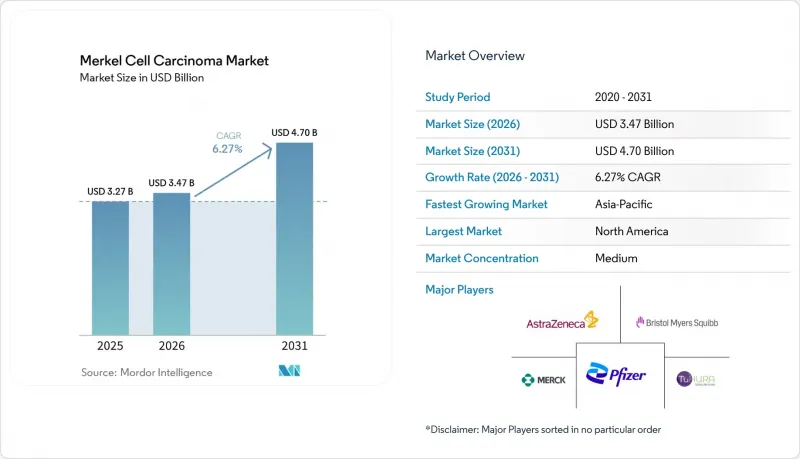

Mordor Intelligenceによると、メルケル細胞がんの市場規模は2025年に32億7,000万米ドルと評価され、2026年の34億7,000万米ドルから2031年までに47億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.27%となる見込みです。

本レポートは、疾患の病期(第I期、第II期、第III期)、モダリティ(診断、治療)、エンドユーザー(大学附属がんセンター、病院腫瘍科、外来腫瘍・点滴センター、検査機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のメルケル細胞がん市場の動向と洞察

高齢化および免疫抑制状態の患者数の増加

メルケル細胞がん市場は、特にこの疾患が最も多く見られる高齢層を中心に、患者数の増加の恩恵を受けています。米国における11,574例の検討では、診断時の中央値が77歳と報告されており、2016年から2021年にかけての診断例では生存率が改善していることが示されており、高齢層における検出精度の向上がうかがえます。さらに、固形臓器移植受容者におけるリスクが23.8倍、未治療のHIV陽性者におけるリスクが13.4倍に増加していることは、この市場が高リスクの免疫抑制状態にある集団に依存していることを浮き彫りにしています。この需要は、頻繁なモニタリングや専門的なケアの必要性によってさらに後押しされており、この疾患が希少であるにもかかわらず、市場の持続的な成長が保証されています。

治療ガイドラインに定着したチェックポイント阻害剤

チェックポイント阻害剤は、進行性メルケル細胞がんの標準治療となり、主要な保険適用環境において化学療法に取って代わりました。NCCNガイドラインでは、切除不能または転移性症例に対する第一選択薬として、ペムブロリズマブ、アベルマブ、ニボルマブ、レティファンリマブが挙げられています。臨床試験によると、ペムブロリズマブの中央値の奏効持続期間は39.8ヶ月であり、患者の36%が24ヶ月を超えて奏効を維持しています。この治療法の移行により、一貫した治療パターンが確立され、米国、欧州、およびアジア太平洋地域の特定地域における市場の商業的基盤が強化されています。

極めて少ない対象患者数と臨床試験の被験者募集におけるボトルネック

メルケル細胞がん市場は、臨床試験や専門的治療の対象となる患者数が限られていることから、課題に直面しています。2025年の米国における疫学調査によると、2013年以降の平均発生率は10万人年あたり0.68であり、その結果、年間の症例数は一貫して低水準にとどまっています。これにより、被験者の募集が制限され、研究が主要ながんセンターに集中し、一般的な固形がんと比較してエビデンスの構築が困難になっています。TuHURA Biosciences社の第3相IFx-2.0試験は、米国内の22~25カ所の施設で118名の患者を対象としていますが、この事例は、小規模な臨床試験であっても多大なインフラが必要であることを浮き彫りにしています。こうしたボトルネックはパイプラインの回転を遅らせ、イノベーションを少数の施設に集中させるため、中小企業の事業遂行リスクを高めています。

セグメント分析

2025年時点で、ステージIIIはメルケル細胞がん市場規模の44.45%を占めており、2031年までCAGR7.28%で成長すると予測されています。これにより、同セグメントは最大かつ最も急速に成長するセグメントとなります。このステージは、局所的な疾患管理と全身免疫療法の橋渡しとなるもので、臨床的にリンパ節転移が陽性である患者や、病理学的にリンパ節転移が確認された患者が含まれます。NCCNバージョン2.2026では、臨床的にリンパ節陰性の患者に対するセンチネルリンパ節生検を推奨しており、これにより検出率が向上し、一部の症例がステージIIIに分類されるようになります。この変化により、全身療法が適応となる段階での疾患の特定精度が向上します。

ステージIおよびIIは残りの病期区分を構成しており、収益は手術、センチネルリンパ節生検、放射線治療、および経過観察に集中しています。これらの病期は、補助免疫療法が標準治療となれば、その価値が高まる可能性があります。予測期間中に結果が期待されるSTAMP(ペムブロリズマブ)およびADAM(アベルマブ)試験により、早期病期の収益が放射線単独治療からチェックポイント阻害剤へとシフトする可能性があります。

地域別分析

北米は、治療の普及率の高さ、高度な専門医療インフラ、ガイドラインに基づく医療の広範な実施に牽引され、メルケル細胞がん市場を独占しています。米国はこの地域をリードしており、症例数の可視性が高く、免疫療法の利用が広範で、希少皮膚がんに対する確立された紹介システムを有しています。NCCNガイドラインは、切除不能または転移性疾患に対するチェックポイント阻害剤の使用を標準化しており、2025年の改訂版では、定期的なフォローアップにおける四半期ごとのctDNAサーベイランスが強調されました。こうした治療へのアクセスとモニタリングの徹底が相まって、北米は市場における主導的な地位を確固たるものにしています。

欧州はメルケル細胞がん市場において第2位の規模を誇り、ドイツ、英国、フランスが主要な収益源となっています。この地域は、専門のがんセンターや皮膚科センターにおける確立されたチェックポイント阻害剤の使用と、多職種連携による診療経路の恩恵を受けています。ドイツの皮膚腫瘍学センターからの実臨床レジストリデータは、この希少疾患分野における臨床的エビデンスを強化しています。しかし、一部の市場における厳しい償還審査は、主要な医療センター以外での導入を制限し、生物学的製剤の価格決定力に影響を与える可能性があります。

アジア太平洋地域はメルケル細胞がん市場において最も急速に成長している地域であり、日本、中国、オーストラリアが多様な需要パターンを通じて成長を牽引しています。日本では、治療経路においてチェックポイント阻害剤が優先され、化学療法は二次的な選択肢となっています。2025年に日本においてレティファンリマブに対する規制当局の理解が深まることは、希少がんに対する免疫療法の導入が加速する可能性を示唆しています。北米や欧州に比べて現在の市場規模は小さいもの、高齢化の進展や都市部における腫瘍学インフラの拡充が、同地域の急速な成長軌道をさらに後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢患者および免疫抑制患者の増加

- チェックポイント阻害剤がガイドラインに定着

- PD-1の新たな選択肢:アクセスの拡大

- 化学療法から免疫療法への治療シフト

- ctDNAに基づくサーベイランスの導入

- アジュバント免疫療法の試験結果:治療期間の延長

- 市場抑制要因

- 症例数が少なく、被験者募集のボトルネック

- 生物学的製剤の高コストと償還審査の厳格化

- PD-(L)1治療後の難治性治療のギャップ

- 免疫抑制患者の治療におけるトレードオフ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患の進行段階別

- ステージI

- ステージII

- ステージIII

- モダリティ別

- 診断

- 生検

- 画像診断

- その他

- 処理

- 外科手術

- 放射線療法

- 化学療法

- 標的療法

- その他

- 診断

- エンドユーザー別

- 大学附属がんセンター

- 病院の腫瘍科

- 診療所型腫瘍治療・点滴センター

- 参照検査室および分子診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca PLC

- BioInvent International AB

- Bristol-Myers Squibb Company

- EMD Serono, Inc.

- FUJIFILM Pharmaceuticals U.S.A., Inc.

- ImmunityBio, Inc.

- Immunomic Therapeutics, Inc.

- Incyte Corporation

- Kartos Therapeutics, Inc.

- MacroGenics, Inc.

- Merck & Co., Inc.

- Merck KGaA

- Natera, Inc.

- Ono Pharmaceutical Co., Ltd.

- Pfizer Inc.

- Replimune Group, Inc.

- Transgene SA

- TuHURA Biosciences, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日