米国の外来医療サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Ambulatory Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064504

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

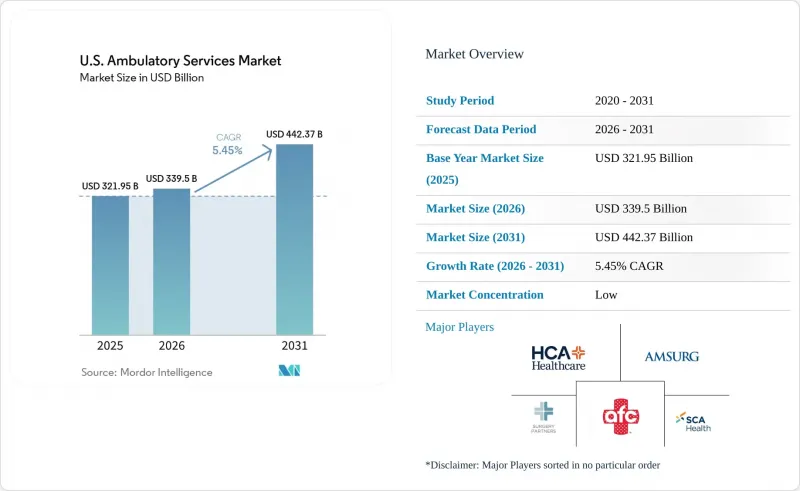

Mordor Intelligenceによると、米国の外来診療サービス市場規模は、2025年の3,219億5,000万米ドルから2026年には3,395億米ドルへと拡大し、2026年から2031年にかけてCAGR5.45%で推移し、2031年までに4,423億7,000万米ドルに達すると予測されています。

本レポートは、医療提供環境(プライマリケアクリニック、外科専門クリニックなど)、サービス種別(診断、経過観察・相談など)、専門分野(プライマリケア、整形外科、眼科、消化器科、循環器科など)、および所有形態(医師所有など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の外来診療サービス市場の動向とインサイト

入院から外来への診療場所の移行

入院から外来への治療場所の移行は、米国の外来医療サービス市場における患者数の増加を引き続き牽引しています。2026年、CMSは「入院限定リスト」から285件の筋骨格系処置を削除し、心臓電気生理学的アブレーションや後方腰椎椎体間固定術を含む573件の新しいコードをASC対象処置リストに追加しました。この変更により、従来は病院に限定されていた処置が外来施設へ移行可能となり、処置の多様化が進み、外来医療事業者のビジネスチャンスが拡大しています。さらに、民間メディケア・アドバンテージ・プランは、従来のメディケアの診療場所パターンに準拠していることが多いため、支払者チャネル全体でCMSの政策変更の影響が拡大し、この傾向が市場の主要な成長要因として定着しています。

高齢化と慢性疾患の負担

人口動態の動向により、米国の外来サービス市場には持続的な需要が生まれています。メディケアの支出は、高齢化の影響を反映して、2033年まで年率7.8%で増加すると予測されています。2050年までに、50歳以上の成人1億4,270万人が少なくとも1つの慢性疾患を抱えることになると予想されており、これが心血管疾患管理、腎臓内科、腫瘍学における点滴療法、および行動医療における外来サービスの需要を牽引することになります。特に外来がん治療は重要であり、今後10年間で2億2,200万件に達すると予測されています。これらの動向により、市場の成長は短期的な経済変動ではなく、長期的な国民の健康ニーズに支えられています。

規制の複雑さ、償還額の変動、および施設中立的な支払いの圧力

米国の外来サービス市場の規制枠組みは、依然として複雑でコストがかかります。事業者は、連邦政府の支払方針、州の「必要性証明書(Certificate of Need)」規則、民間保険者の認定要件、およびHIPAA(医療保険の携行性と責任に関する法律)の遵守に、同時に取り組まなければなりません。2026会計年度のOPPS/ASC最終規則は、特定の病院外外来部門における薬剤投与サービスに施設中立型支払いを拡大するものであり、2026年にはメディケアOPPSの支出を2億9,000万米ドル削減すると予想されています。CMSはまた、2026年についても340B救済措置の相殺を維持し、2027年には変換係数のさらなる引き下げを示唆しており、病院の外来診療運営にさらなる財政的負担を加えています。こうした規制の変更は、小規模な事業者にとって収益計画の不確実性をもたらし、慎重な資本配分や、米国の外来医療サービス市場全体における不均一な事業環境につながっています。

セグメント分析

2025年、プライマリケアクリニックは収益シェアの38.75%を占め、米国の外来サービス市場における主導的な地位を維持しました。この優位性は、定期的な診察、慢性疾患の管理、紹介、およびフォローアップケアにおける主要なアクセスポイントとしての役割を浮き彫りにしています。しかし、より高度な診療や手技密度の高い環境への移行が進む中、従来のクリニックはワークフローの効率化と患者定着率の向上を迫られています。

遠隔医療およびバーチャルクリニックは、2031年までCAGR7.23%で成長すると予測されており、米国の外来医療サービス市場において最も成長の速いセグメントとなる見込みです。この成長は、2027年12月まで延長されたメディケアの遠隔医療に関する柔軟な措置や、行動医療およびフォローアップ診察への遠隔医療の統合が進んでいることに起因しています。2025年12月までに、メンタルヘルス分野の遠隔医療は専門診療の28.2%を占め、遠隔ケアモデルの急速な普及を反映しています。

2025年には、治療サービスが収益の42.75%を占め、米国国外来医療サービス市場において最大のセグメントとなりました。これは、通常の診察に比べて処置に対する償還率が高いことを反映しています。外来手術センター(ASC)の2024年のEBITDAマージンは24.1%を記録し、2029年までにわずかな低下が見込まれています。より多くの処置が病院から外来施設へと移行するにつれ、治療中心の施設が優位性を維持すると予想されます。

診断分野は、2026年から2031年にかけてCAGR6.90%で成長すると予測されており、米国の外来医療サービス市場において最も成長の速いセグメントとなる見込みです。デジタルヘルス分野の年間経常収益は、2025年3月から2026年3月の間に9,690万米ドルへとほぼ倍増し、ソフトウェアベースの収益源を生み出す上で診断プラットフォームの役割が拡大していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 入院から外来への診療場所の移行

- 高齢化と慢性疾患の負担

- 低侵襲技術とデジタル技術が外来診療の高度化を促進

- 価値に基づく医療と、低コストの医療環境への支払者主導の誘導

- 2026年のASC対象処置の拡大および入院患者限定処置の段階的廃止

- 常時オンライン監督により、人員配置の柔軟性が拡大します

- 市場抑制要因

- 規制の複雑さと償還額の変動

- 人材不足と医療従事者のバーンアウト

- 収益サイクル・インフラにおけるクリアリングハウスとサイバーセキュリティの脆弱性

- 施設中立型支払いの拡大が病院の外来診療の利益率を圧迫しています

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ケア環境別

- プライマリケアクリニック

- 外科専門クリニック

- 緊急ケアセンター

- 独立型救急診療所

- 画像診断センター

- 専門クリニック

- 在宅医療サービス事業者

- 遠隔医療およびバーチャルクリニック

- サービスタイプ別

- 診断

- 観察と相談

- 処理

- ウェルネスおよび予防医療

- リハビリ

- 専門別

- プライマリケア

- 整形外科

- 眼科

- 消化器内科

- 心血管

- 疼痛管理

- 腎臓学および透析

- 皮膚科

- オンコロジー

- 行動医療

- 女性の健康

- 歯科および口腔外科

- 所有形態別

- 医師所有

- 病院または医療グループ所有

- 企業所有またはプライベート・エクイティ所有

- 合弁事業

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- American Family Care

- AMSURG

- CareNow

- CityMD

- Concentra

- CVS MinuteClinic

- DaVita Kidney Care

- Envision Healthcare

- Fast Pace Health

- Fresenius Kidney Care

- GoHealth Urgent Care

- HCA Healthcare Surgery Ventures

- Kaiser Permanente

- NextCare

- One Medical

- Physicians Endoscopy

- RadNet

- SCA Health

- Surgery Partners

- United Surgical Partners International

- WellNow Urgent Care

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日