米国の経腸栄養:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Enteral Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064502

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

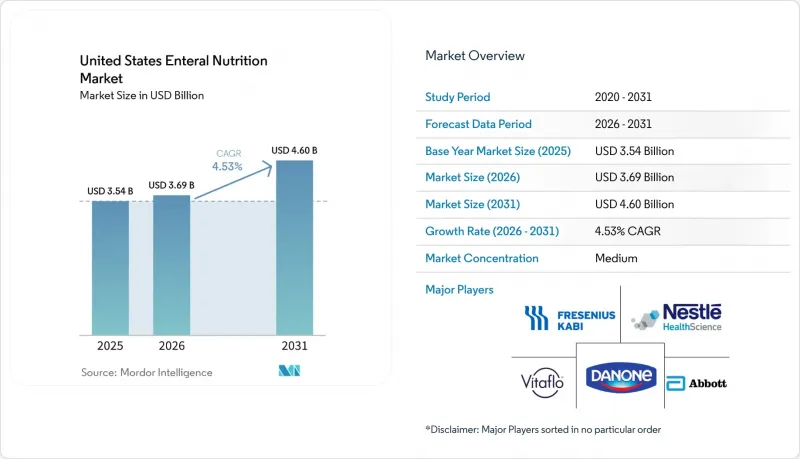

Mordor Intelligenceによると、米国の経腸栄養の市場規模は2025年に35億4,000万米ドルと評価され、2026年の36億9,000万米ドルから2031年までに46億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.53%となる見込みです。

当レポートは、給餌方法(経管栄養、経口栄養)、剤形の種類(ポリマー系、ペプチド系、要素栄養、疾患特異的)、形状(液体、粉末)、年齢層(成人、小児)、適応症(消化器、腫瘍、神経疾患、糖尿病、慢性腎臓病、アレルギー、代謝性疾患)、エンドユーザー(病院、在宅医療、長期療養施設、専門クリニック)、および地域(米国)によって分類されています。予測値は金額(米ドル)で表示されています。

米国の経腸栄養市場の動向と考察

加齢に伴う嚥下障害と慢性疾患の負担

米国人口の高齢化は、2020年代末まで、米国の経腸栄養市場において持続的な需要の底支えを作り続けています。この需要は年齢のみによって牽引されているわけではありません。嚥下障害は、認知症、脳卒中、パーキンソン病、慢性腎臓病、頭頸部がんなどと重なることが多く、それにより治療の複雑さと栄養剤の使用量が増加するからです。米国国勢調査局の予測によると、2030年までに7,300万人の米国人が65歳以上になると見込まれており、その規模は、経口用増粘剤、特殊経口栄養剤、または経管栄養療法を必要とする患者層を大幅に拡大させることになります。したがって、米国の経腸栄養市場は、患者数の増加だけでなく、腎臓疾患、腫瘍学、神経学的なニーズにより需要がより専門的な製品へと向かう、より多様な症例構成の恩恵も受けています。この傾向は、標準的な製品群が依然として大きなシェアを占めているにもかかわらず、疾患特異的なフォーミュラが汎用ポリマー製品よりも急速に拡大している理由を説明する一因となっています。

急性期後の経路における在宅経腸ケアの拡大

病院が低コストの回復経路と在院日数の短縮を模索する中、米国の経腸栄養市場の重心は、入院患者向けから在宅へと移行しつつあります。対象となる経腸栄養製品・消耗品に対するCMS(米国医療保険・医療補助サービスセンター)の償還コードは、医療提供者に体系的な支払いルートを提示しており、これにより退院後の在宅経腸栄養の運用が容易になっています。メディケア・アドバンテージの拡大に伴い、プランレベルでの処方箋選定基準も厳格化しており、優先サプライヤーの地位を獲得した企業は、退院後のネットワーク全体において持続的な流通上の優位性を確保できます。携帯型ポンプ技術やENFit対応システムの継続的な導入により、病院での投与と在宅投与の間の使い勝手の格差が縮小し、患者が在宅療法を開始する際の障壁が低くなっています。在宅ケアのチャネルが拡大するにつれ、介護者の取り扱い負担を軽減する「吊り下げ可能な液体製剤」や「クローズドシステム」への支出もシフトしています。

在宅経腸栄養における償還と文書作成上の障壁

償還問題は、依然として米国の経腸栄養市場における最も重要な構造的制約となっています。なぜなら、行政上の摩擦が在宅患者へのサービス提供に対するサプライヤーの意欲に直接影響を与えるからです。CMSは2024年のコンプライアンス審査において、経腸栄養サプライヤーの不適正支払率を23.8%と報告しており、不十分な文書化が不承認の48.8%を占めていました。これは、臨床的必要性が実際に存在する場合であっても、どれほどの収益が失われる可能性があるかを示しています。CMSのLCD L38955では、医療上の必要性を示す詳細かつ最新の証拠が求められており、専任のコンプライアンスチームを持たない小規模な在宅ケア事業者にとって、その負担はより重くのしかかります。こうしたコストが上昇するにつれ、独立系販売業者は利益率の圧迫に直面し、一部はこの分野から撤退しています。その結果、患者のニーズが高まる一方で、供給基盤は狭まりつつあります。その結果、米国における経腸栄養市場では明らかなミスマッチが生じています。なぜなら、対象となる患者層が拡大しているにもかかわらず、依然として規模と管理体制の充実を重視する償還ルートを通じてサービスが提供されているからです。

セグメント分析

2025年時点で、経管栄養製品は米国経腸栄養市場シェアの64.57%を占めており、これは急性期医療や施設内環境において、経管栄養による投与が依然として需要の基盤となっていることを裏付けています。この状況は、集中治療、神経内科、腫瘍科、および術後回復期において、経口摂取が利用できない、あるいは栄養状態を維持するには不十分な場合が多く、経管栄養が継続的に使用されていることを反映しています。米国の経腸栄養市場は、依然として経鼻胃管、経鼻十二指腸管、およびPEG(経皮的胃瘻)を用いた投与法に依存しています。これは、誤嚥のリスク、嚥下障害、または重度の衰弱により経口摂取が制限される場合、これらがいまだ標準的な治療法であるためです。また、病院や長期ケア提供者は、重症患者に対して予測可能なカロリーとタンパク質の供給が可能であることから、経管栄養を重視しています。

しかし、経口栄養製品は2031年までCAGR5.46%で成長すると予測されており、これにより、このセグメントは米国の経腸栄養市場全体の中で特に高い成長率を示すと見込まれています。退院後の栄養管理プロトコルでは、急性期医療を離れる患者に対して、特に完全な経管栄養依存から部分的または完全な経口栄養への移行が可能となる場合、経口栄養補助食品がより多く使用されるようになっています。また、マネージドケアモデルも早期退院を促進しており、長期にわたる入院中の経管栄養よりも、地域社会での回復に適した携帯型の少量飲用型製品が好まれています。これは経管栄養製品の臨床的重要性を弱めるものではありませんが、患者の回復が病院外へと移行するにつれ、追加的な需要が経口栄養補助食品へとシフトしていることを示しています。その結果、経管栄養は安定した基盤を維持しつつ、経口製品はより急速な拡大を遂げており、これは施設ケアから在宅および外来支援への広範なチャネルシフトを反映しています。

2025年時点で、標準/ポリマー製剤は米国の経腸栄養市場規模の56.81%を占めていましたが、疾患特異的製剤は2031年までCAGR5.27%で拡大すると予測されています。ポリマー製剤は、年齢層、適応症、ケア環境を問わず幅広く適用可能であり、多くの病院の処方リストにおいて依然として費用対効果の高い主力製品であるため、依然として市場を独占しています。米国の経腸栄養市場がこのような大規模なポリマー製剤基盤を維持しているのは、高度に専門化された組成が求められない多様な患者集団において、標準製剤の方が導入しやすいからです。この幅広い役割により、新しいカテゴリーが漸増分のシェアを拡大している中でも、販売数量における主導的地位を維持することができています。

糖尿病、腎疾患、腫瘍学、および消化器ケアにおいて、特定の代謝的または臓器関連のニーズに合わせて設計された栄養プロファイルへの需要が高まっているため、疾患特異的なフォーミュラが勢力を拡大しています。フレゼニウス・カビが2026年に「Renalive HP」を発売したことは、サプライヤーが競合他社の製品ラインナップ縮小によって生じた臨床上のギャップをターゲットにし、腎臓特異的な栄養分野への進出をさらに深めていることを示しています。ペプチドベースおよびセミエレメンタル製剤は、消化や吸収機能に障害のある患者にとって依然として不可欠ですが、エレメンタル製剤やアミノ酸ベースの製品は、好酸球性胃腸障害や先天性代謝異常症など、最も複雑な症例に対応しています。2025年に『Nutrients』誌に掲載されたレビューも、小児の好酸球性食道炎および関連する食物タンパク質媒介性疾患におけるアミノ酸ベースのフォーミュラの役割拡大を裏付けており、これにより、州のメディケイドプログラムにおけるこれらの製品の償還根拠が強化されています。したがって、米国の経腸栄養業界は、規模の面ではポリマー系フォーミュラに依存し続ける一方で、高付加価値の成長分野は専門製品が担っています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加齢に伴う嚥下障害と慢性疾患の負担

- 急性期後の経路における在宅経腸ケアの拡大

- 糖尿病、腎臓、および消化器疾患における疾患特異的フォーミュラの採用

- 生食およびブレンダー処理済み経管栄養の革新

- Enfit対応の使いやすい剤形が、自宅での服薬遵守を向上させる

- 小児用要素栄養および代謝栄養の需要拡大

- 市場抑制要因

- 在宅経腸栄養における償還および書類作成上の障壁

- 特殊乳児用調製粉乳に対する価格面での圧力の高まり

- HEN流通におけるサプライヤーの離脱とアクセス格差

- 重要処方の製品不足とSKUの廃止

- バリューチェーン・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 給餌方法別

- 経管栄養製品

- 経口栄養製品

- 剤形の種類別

- 標準/ポリマー系剤形

- ペプチド系/セミエレメンタル剤形

- 元素ベース/アミノ酸ベース剤形

- 疾患特異的剤形

- 形状別

- 液体

- 粉末

- 年齢層別

- 成人

- 成人(18~64歳)

- 高齢者(65歳以上)

- 児童

- 乳児

- 小児

- 青少年

- 成人

- 適応症別

- 消化器疾患・吸収不良

- 短腸症候群

- 炎症性腸疾患

- 重度の吸収不良/下痢

- 腫瘍

- 神経疾患

- 脳卒中からの回復

- 認知症/アルツハイマー病

- 脳性麻痺・神経発達障害

- 糖尿病

- 慢性腎臓病

- 食物アレルギー・好酸球性消化器疾患

- 先天性代謝異常/ケトン食療法

- 一般栄養失調/術後回復/集中治療

- 消化器疾患・吸収不良

- エンドユーザー別

- 病院

- ICU/集中治療

- 内科・外科病棟/腫瘍科病棟

- 新生児・小児病棟

- 在宅医療

- 長期療養施設/介護施設

- 専門クリニック/外来診療

- 病院

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Nutrition

- Ajinomoto Cambrooke

- B. Braun Medical

- Cardinal Health

- Danone

- Fresenius Kabi USA

- Functional Formularies

- Global Health Products

- Hormel Health Labs/Lyons Health Labs

- Kate Farms

- Kent Precision Foods Group(Thick-It)

- Medline Industries

- Medtrition

- Moog Medical

- Nestle Health Science

- Real Food Blends

- Reckitt/Mead Johnson Nutrition

- SimplyThick

- Solace Nutrition

- Vitaflo

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日