再封可能缶:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Resealable Cans - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064493

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

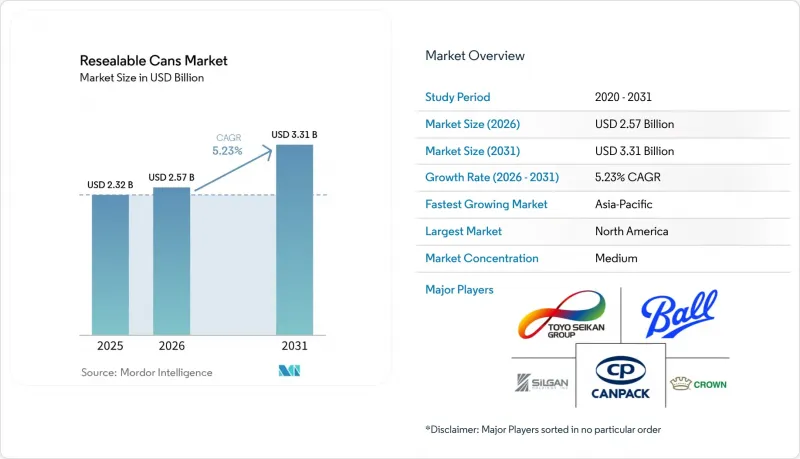

Mordor Intelligenceによると、再封可能缶の市場規模は、2025年の23億2,000万米ドル、2026年の25億7,000万米ドルから、2031年までに33億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.23%を記録すると予測されています。

本レポートは、製品タイプ(標準的な再封可能缶、ねじ蓋缶、ハイブリッド/複合素材缶)、素材タイプ(アルミニウム、スチールおよびブリキ、プラスチック)、容量(350ml以下、351~750ml、750ml以上)、エンドユーザー産業(食品・飲料、パーソナルケア・化粧品、医薬品など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の再封可能缶市場の動向とインサイト

外出先での飲料パッケージに対する需要の高まり

消費者が家庭外や様々な場面で飲料パックを利用する機会が増加しているため、携帯型消費が再封可能缶市場を支え続けています。これは特に330mlから500mlの製品において重要であり、すべての飲料が一度に消費されるわけではなく、こぼれにくさが直接的な機能的価値をもたらします。エナジードリンク、スパークリングウォーター、フィットネス飲料は、開封後の液漏れが消費者の使用方法や場所を変える可能性があるため、再封可能機能の恩恵をより大きく受けています。また、ブランド各社は、小売店での差別化要素として再封可能パッケージを採用し始めています。その一例として、Re:Lid USAが2026年4月に南カリフォルニアのGelson's Marketsで展開を開始した事例が挙げられます。この動きがコンビニエンスストアや即時消費チャネルに広がるにつれ、再封可能缶市場は飲料ポートフォリオにおいて、より広範な位置づけを確保していくものと見られます。

リサイクル可能な金属製パッケージへの移行

再封可能缶市場は、アルミ飲料パッケージが持つ環境面での優位性によって後押しされています。米国におけるアルミ飲料缶の2024年のクローズドループ循環率は96.7%、平均リサイクル素材含有率は71%に達しており、ガラスやPETの同等の水準を大幅に上回っています。欧州では、アルミ飲料缶のリサイクル率が2023年に76.3%に達し、回収とリサイクル素材含有率にますます重点が置かれる規制環境において、金属包装の魅力をさらに強めています。キャップシステムが単一素材構造を維持する場合、再封可能な缶市場はさらに恩恵を受けます。なぜなら、それにより包装の複雑さが軽減され、リサイクルへの適合性が向上するからです。ソノコ社は、Interpack 2026において、まさにその点を強調して自社のCapOnCanシステムを位置づけ、食品およびペットフード用途における単一素材の鋼製構造と、EPR(拡大生産者責任)費用の負担軽減をアピールしました。

標準的なエンドキャップと比較した高いキャップおよび加工コスト

再封可能缶市場における最大の構造的障壁は、依然として標準的なステイ・オン・タブエンドと比較した際のキャップの追加コストです。再封可能システムには、より多くの部品、より厳格な製造公差が必要であり、場合によっては、多くの飲料メーカーがまだ導入していない充填ラインの取り扱い変更も求められます。この負担は、中小規模のブランドにとってより大きな課題となります。なぜなら、彼らは非常に高い生産ロット数で設備や加工コストを分散させることができないからです。したがって、小売業者やブランドオーナーが包装コストに極めて敏感なマスマーケット製品よりも、プレミアム飲料プログラムの方がこの市場への参入が容易です。XOLUTION社が年間最大9億個の蓋の生産能力を目指す動きは、再封可能缶市場において、規模の拡大がコスト削減の鍵となる理由を示しています。

セグメント分析

2025年時点で、標準的な再封可能缶は再封可能缶市場の68.73%を占め、他の製品フォーマットを大きく引き離しています。その優位性は、既存の高速充填・シーミングラインとの互換性に由来しており、飲料メーカーによる追加の設備投資の必要性を低減しています。こうしたインフラとの適合性により、処理能力や操作の簡便性が、キャップの高度な機能よりも依然として重視されるカテゴリーにおいて、標準フォーマットは持続的な優位性を保っています。したがって、再封可能缶市場は、プレミアムなニッチ市場で新しいデザインが注目を集めているにもかかわらず、依然として標準的な構成を主な販売基盤として依存し続けています。この既存ラインの利点は、予測期間を通じて標準フォーマットの重要性を維持するはずです。

スレッド式およびスクリューキャップ缶は、高炭酸飲料の使用事例において90 psiを超える圧力を長期間維持できる能力に支えられ、2031年までCAGR5.86%で拡大すると予測されています。この性能により、開封後の炭酸ガス保持が不可欠なスパークリング飲料、クラフトビール、および特定のエナジードリンク用途において、これらの缶は魅力的な選択肢となっています。スライドタブやスナップフィットシステムは進化していますが、過酷な加圧環境においては、依然としてネジ式フォーマットの方が優れたソリューションを提供します。ハイブリッド/マルチマテリアル缶は、再封可能缶業界において依然として小規模な部分を占めており、バリア性が追加コストを正当化するパーソナルケア、医薬品、その他の用途において、より限定的な関連性を持っています。キャップの経済性が向上するにつれ、再封可能缶市場では、プレミアム製品の新規発売においてネジ式バリエーションがより大きなシェアを占めるようになるでしょう。

2025年時点で、アルミニウムは再封可能缶市場の41.58%のシェアを占めており、アルミニウム製再封可能缶市場は2031年までCAGR6.08%で拡大すると予測されています。アルミニウムが主導的な地位にある理由は、軽量性、耐食性、優れたバリア性能に加え、ブランドオーナーが小売業者や消費者に明確に伝えられる確立されたリサイクル実績を兼ね備えているためです。再封可能缶市場は、構造的な信頼性が極めて重要な炭酸飲料用途への適性という素材の特性にも支えられています。米国では、2025年にアルミ飲料缶がリサイクルボックスから新たな缶へと生まれ変わるまでの平均期間が60日未満であり、クローズドループ型価値提案のスピードと可視性を裏付けています。こうした機能性と循環性の組み合わせにより、アルミは再封可能缶市場の中心的な位置を占め続けています。

クローズドループリサイクルは、素材の長期的な魅力も高めています。なぜなら、缶から缶へのシステムは、一次アルミニウム生産と比較してカーボンフットプリントを90%以上削減できるからです。国際アルミニウム協会(IAI)も、高度なクローズドループプロセスにより、混合合金の再溶解と比較して最大18%多くの金属を回収でき、エネルギー使用量を15%削減できると述べています。鋼板やブリキは、乾物、菓子、栄養粉末、工業用化学薬品向けの3ピース缶形式において依然として重要な役割を果たしています。これらの用途では、耐圧性の要求が低く、コスト競争力がより重視されるためです。プラスチック製の再封可能缶は、低圧のパーソナルケア製品や化粧品用途で一定の役割を維持していますが、リサイクル性能が製品コンセプトの一部となる用途においては、再封可能缶業界は依然として金属素材との結びつきがより強固です。

地域別分析

2025年時点で、北米は再封可能缶市場の38.53%を占め、最大の地域市場となっています。同地域は、即飲飲料の普及率の高さ、密な流通インフラ、そして確立されたアルミ缶製造拠点という恩恵を受けています。また、米国の再封可能缶市場は、特に棚での視認性や携帯性が重視される飲料カテゴリーにおいて、パッケージの差別化に向けたブランドによる継続的な投資によって支えられています。クラウン・ホールディングス社は、ブラジルにあるポンタ・グロッサ工場の拡張施設が2026年第3四半期に商業生産を開始する見込みであると発表しました。同施設の年間生産能力は36億缶で、南北アメリカ全域における広範な地域供給を支えることになります。北米では依然として、セクション232に基づくアルミニウム関税によるコスト圧力に直面しています。この関税は2026年5月までアルミニウム製品に対して50%の税率を維持しており、2026年1月下旬にミッドウェスト・プレミアムが1ポンドあたり1米ドルを上回ったことで、コンバーターの不確実性を高めています。

アジア太平洋地域は2031年までCAGR6.12%で拡大すると予測されており、再封可能缶市場において最も成長の速い地域となる見込みです。主要各国では、可処分所得の増加、急速な都市化、およびレディ・トゥ・ドリンク(RTD)カテゴリーの拡大が、この成長ペースを牽引しています。ボール社は、インドの飲料缶セクターの堅調な成長と、レディ・トゥ・ドリンク飲料および乳製品への需要増を理由に、2024年のタロジャへの5,500万米ドルの投資に続き、2025年にスリ・シティへ6,000万米ドルを投資しました。クラウン・ホールディングスも2026年4月、インド北部に2ラインの新規工場を建設すると発表しました。2027年後半からは年間22億缶の生産が見込まれています。キャンパックは2025年の決算報告において、インドが販売数量の伸びに大きく寄与していると指摘しており、これは再封可能缶市場に関する広範な地域見通しと合致しています。

2025年、欧州は再封可能缶市場において重要な地位を占めており、ドイツ、英国、フランス、イタリアが主要な消費拠点となっています。また、この地域ではデポジット返還制度(DRS)の導入が進んでおり、こうした制度は缶回収の経済性を高め、高級金属包装の長期的な導入根拠を強化しているため、同市場を後押ししています。ポルトガルでは2026年4月10日に「Volta DRS」が導入され、3リットル未満のアルミニウム製およびスチール製缶を対象に、1個あたり0.10米ドルのデポジットが課されています。スペインにおける飲料容器デポジット返還制度の法定期限は2026年11月であり、英国では20ペンスの定額デポジットを課す制度が2027年10月に導入されることが確定しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持ち運び用飲料パッケージへの需要の高まり

- リサイクル可能な金属包装への移行

- 即飲飲料の高級化

- 使いやすいキャップシステムの革新

- デポジット返還制度の拡大が、缶から缶への経済性を向上させる

- 衛生面およびスパイク防止の観点から、カバー付き飲料用表面が好まれる使用事例

- 市場抑制要因

- 標準的なエンド製品と比較した高い閉鎖・転換コスト

- 標準的な缶およびPETボトルとの競合

- PFASおよびビスフェノールフリーの食品接触システムにおけるコンプライアンスの複雑さ

- アルミニウム関税とプレミアムの変動性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 標準的な再封可能缶

- スレッド式/スクリューキャップ缶

- ハイブリッド/マルチマテリアル缶

- 素材のタイプ別

- アルミニウム

- 鋼板およびブリキ

- プラスチック

- 容量別

- 350 ml以下

- 351 ml~750 ml

- 750 ml超

- エンドユーザー産業別

- 食品・飲料

- パーソナルケア・コスメ

- 化学品

- 医薬品

- 塗料および潤滑油

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Crown Holdings, Inc.

- Ball Corporation

- Ardagh Metal Packaging S.A.

- CANPACK S.A.

- Toyo Seikan Group Holdings, Ltd.

- Silgan Holdings Inc.

- CPMC Holdings Limited

- Nampak Limited

- Envases Universales de Mexico, S.A.P.I. de C.V.

- Kian Joo Can Factory Berhad

- Mahmood Saeed Can and End Industry Company Limited

- SWAN Industries(Thailand)Company Limited

- Showa Aluminum Can Corporation

- XOLUTION Germany GmbH

- can2close GmbH

- Top Cap Holding GmbH

- Save-ty Can Cap B.V.

- Canovation LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日