結合組織疾患:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Connective Tissue Disease - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064484

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

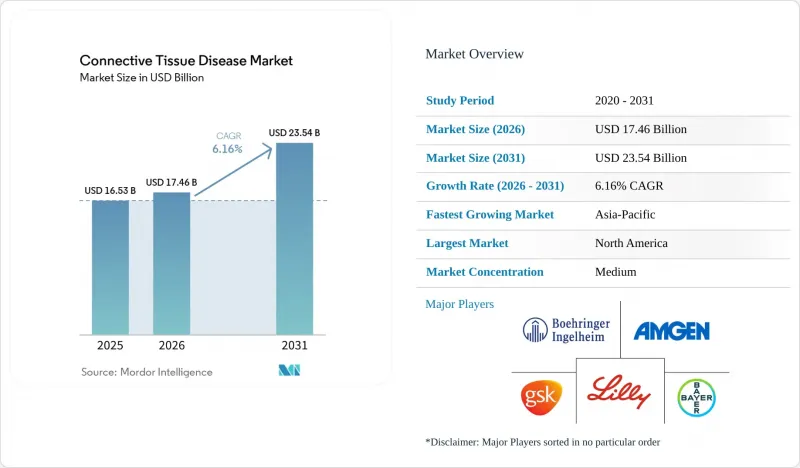

Mordor Intelligenceによると、結合組織疾患市場の規模は、2025年の165億3,000万米ドルから2026年には174億6,000万米ドルへと拡大し、2031年までに235億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.16%で成長すると見込まれています。

本レポートは、疾患別(RA、SLE、強皮症、多発性筋炎、皮膚筋炎、シェーグレン症候群、MCTD、UCTD)、薬剤クラス別(バイオ医薬品、医薬品)、投与経路(経口、注射、外用)、流通チャネル(病院、小売、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値(米ドル)。

世界の結合組織疾患市場の動向と洞察

ループス腎炎およびSSc-ILDに対する新たな治療選択肢

結合組織疾患治療市場において、ループス腎炎はより競合の激しい段階へと移行しています。これは、2025年後半にオビヌツズマブが新たな抗CD20治療薬として加わったためです。2025年10月のFDA承認および2025年12月の欧州委員会承認により、活動性のクラスIIIおよびIV疾患において、第III相試験の結果に裏付けられた新たな治療選択肢が臨床医に提供されました。REGENCY試験では、患者の46.4%が完全腎反応を達成したのに対し、標準療法では33.1%にとどまりました。これにより、処方医や保険者にとって、より広範な採用に向けた明確な根拠が得られました。SSc-ILDにおいては、SENSCIS-ON試験の3年データがニンテダニブの継続使用を支持し、2025年のネットワークメタ解析では、評価対象となった選択肢の中で、FVCの低下を遅らせる効果においてトシリズマブが最高位にランクされました。こうしたデータが蓄積されるにつれ、結合組織疾患の治療市場は、ループス腎炎や線維化を伴う肺病変において、限定的なレスキュー療法から、より明確な治療経路へと移行しつつあります。

ACR/CHESTによるILDスクリーニングの拡大

また、ACRとCHESTがRA、SSc、IIM、MCTD、およびシェーグレン症候群に対するスクリーニングおよびモニタリングの推奨事項を共同で策定したことで、より体系化されたILDケアパスが確立され、結合組織疾患治療市場にも好影響が及んでいます。このガイドラインでは、高リスク患者に対し初診時に胸部高分解能CT(HRCT)および肺機能検査を行うことを推奨しており、これにより肺病変が進行する前に発見される可能性が高まります。また、IIM-ILDおよびSSc-ILDについて初年度に綿密なモニタリングを行うことを推奨しており、これによりリウマチ科のフォローアップから呼吸器科への紹介までの時間を短縮できます。付随する治療ガイドラインでは、条件付き第一選択薬としてニンテダニブおよびトシリズマブが挙げられているため、診断結果が治療法の選択により直接的に反映されるようになっています。欧州では、2025年のERSおよびEULARガイダンスにおいて、SLEを含めることでこの枠組みが拡大され、25のPICOに基づく推奨事項が追加されました。これにより、地域全体での保険償還と診療実践の統一が促進されています。

生物学的製剤および専門治療薬の高コスト

治療選択肢が拡大したとはいえ、多くの患者にとって生物学的製剤は依然として高額であるため、結合組織疾患の治療市場は依然としてアクセス面での障壁に直面しています。『The American Journal of Managed Care』誌に掲載された2025年の系統的レビューによると、米国の皮膚科患者の70%以上が、免疫介在性疾患に対する生物学的製剤の主な障壁として、高額な自己負担費用を挙げています。ループス、関節リウマチ、および関連疾患は、多くの場合、長期の治療期間と繰り返しのモニタリングを必要とするため、同様のコスト圧力はCTD(結合組織疾患)の治療においても重要な問題となります。価格交渉やバイオシミラーの参入により取得コストは削減できますが、自己負担金、免責額、診療場所ごとの費用などを考慮すると、経済的負担の格差を完全に解消することはできません。これは、特に償還管理が厳格な医療制度においては、結合組織疾患治療市場が、実際の治療件数の伸びよりも臨床的には速いペースで拡大し得ることを意味します。

セグメント分析

2025年時点で、関節リウマチは結合組織疾患治療市場の41.23%を占めており、同市場において最大の疾患別収益基盤を形成していました。この地位は、診断件数の多さ、成熟した生物学的製剤による治療経路、そしてDMARD(非生物学的抗リウマチ薬)と生物学的製剤の併用療法に対する医師の長年にわたる熟知度を反映しています。全身性エリテマトーデスは、2031年までCAGR8.23%で拡大すると予測されており、結合組織疾患治療市場において最も成長の速い疾患セグメントとなる見込みです。2025年後半および2026年に承認されたオビヌツズマブ、皮下投与用アニフロルマブ、および小児用ベリムマブ自動注射器は、ループス腎炎およびより広範なSLE治療における選択肢を拡大させました。また、中国で実施されたテリタシセプトの第3相試験では、52週時点でSRI-4反応率が67.1%(プラセボ群は32.7%)と報告されており、これはSLEのパイプラインが現在市販されている薬剤を超えて深まりつつあることを示しています。

結合組織疾患治療市場においては、強皮症(全身性強皮症)に対し、ニンテダニブとトシリズマブを軸とした2剤併用による間質性肺疾患(ILD)治療パターンが支持を集めています。シェーグレン症候群については、生物学的製剤が世界的に承認されていないため、依然として明らかな未開拓領域であり、BAFF経路および関連する自己免疫疾患プログラムへの関心は高いままです。多発性筋炎および皮膚筋炎は依然として小規模なセグメントですが、2025年の調査によると、皮膚筋炎患者は診断までに平均24.3週間を要し、34%の症例で初期に誤診されていたことから、アンメットニーズは深刻です。混合性結合組織病および未分化型CTDは依然として隣接する適応症から借用した治療法に大きく依存していますが、新しいILDスクリーニングプロトコルにより、これらの患者がより早期に専門医の診療を受けられる可能性が高まっています。

2025年時点で、結合組織疾患治療市場規模の63.12%をバイオ医薬品が占めており、バイオ医薬品は引き続き同市場の主要な価値創出要因となっています。TNF-α阻害薬、IL-6受容体拮抗薬、およびBLyS阻害薬は、より広範な疾患群や確立された治療経路で使用されているため、このカテゴリーの中核をなしています。また、このカテゴリーは、ループス腎炎やCTD-ILDにおける適応拡大の繰り返しや、より明確な適応範囲の確立からも恩恵を受けています。日本の2025年から2026年にかけてのPMDA審査サイクルでは、SLEに対する皮下投与用アニフロルマブや、新規トシリズマブバイオシミラーが承認されました。これらは、イノベーションと低コストな生物学的製剤へのアクセスの両方を支えるものです。これにより、成熟市場において価格競争が激化しても、バイオ医薬品は中心的な位置を占め続けることになります。

医薬品市場は2031年までCAGR7.93%で成長すると予測されており、これは結合組織疾患治療市場において最も成長率の高い薬剤クラスとなります。JAK阻害薬やその他の免疫抑制剤は、生物学的製剤の普及が依然として不均一な領域において拡大の余地を残している一方、NSAIDs、コルチコステロイド、および従来のDMARDsは、引き続き大きな処方量を支えています。PMDAはまた、2025年から2026年の承認サイクルにおいて、巨細胞性動脈炎に対するウパダシチニブを承認しており、標的指向型経口免疫学薬剤に対する規制当局の継続的な支持を示しています。同時に、2025年4月のRINVOQの添付文書および2025年10月のXELJANZの添付文書には、モニタリング義務が明記されており、これが結合組織疾患治療市場のこの分野がどの程度のスピードで拡大できるかを左右することになります。

地域別分析

2025年、北米は結合組織疾患治療市場シェアの43.62%を占め、同地域は世界の収益の中心地としての地位を維持しました。その基盤の大部分は米国が占めており、これは専門医へのアクセス、生物学的製剤の入手可能性、および償還範囲の広さが、他の多くの地域よりも依然として優れているためです。2026年においても、FDAによる製品承認の拡大は治療対象患者層を広げ続けており、特に皮下投与用アニフロルマブおよび小児用ベリムマブ自動注射器の承認後は顕著です。北米の結合組織疾患治療市場は、CTD-ILDのスクリーニングおよび治療に対する明確なガイドラインの支持も受けており、これにより高リスク患者の早期介入が促進されています。これにより、確立された関節リウマチ治療に加え、成長率の高いループスやILDの使用事例においても、同地域の強みが維持されています。

欧州は、広範な専門医ネットワークと確立された生物学的製剤治療基盤に支えられ、結合組織疾患治療市場において依然として第2位の地域ブロックとなっています。2025年12月に欧州委員会がループス腎炎に対するガジバロおよびSLEに対する皮下投与型サフネロを承認したことは、重症ループス治療に新たな勢いをもたらしました。2025年のERSおよびEULARのCTD-ILDガイドラインでは、SLEに対しても政策枠組みが拡大され、地域全体でより標準化された肺スクリーニングおよび治療決定が促進されています。西欧が引き続き主要な需要拠点となる一方、南欧および東欧市場では、バイオシミラーやモニタリングの経路が成熟するにつれて、需要が徐々に増加していく見込みです。

アジア太平洋地域は2031年までCAGR9.18%で成長すると予測されており、結合組織疾患治療市場において最も成長の速い地域となる見込みです。日本はその成長ペースを牽引する一因となっています。これは、PMDAが2025年から2026年の承認サイクルにおいて、SLEに対する皮下投与用アニフロルマブ、巨細胞性動脈炎に対するウパダシチニブ、および新規トシリズマブバイオシミラーを承認したためです。地域ごとの疾患検出率も向上しており、2025年のメタ分析によると、アジア太平洋地域における全身性強皮症の発生率は10万人年あたり3.20人と報告されています。また、2013年以降の診断基準では、従来の定義よりもはるかに多くの症例が特定されています。中国、韓国、インド、オーストラリアは、生物学的製剤へのアクセスと専門医による診断が拡大し続ける中、結合組織疾患治療市場において依然として重要な需要機会となっています。中東・アフリカ、南米は依然としてシェアは小さいもの、公的保険による償還や都市部の専門医体制が高コストな自己免疫疾患治療を支えられる地域では、需要が徐々に増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自己免疫性結合組織疾患の診断件数の増加

- バイオ医薬品および分子標的療法の普及

- ループス腎炎およびSSC-ILDに対する新たな治療選択肢

- ACR/CHESTによる間質性肺疾患(ILD)スクリーニングの拡大

- 難治性ループスにおけるCAR-Tパイプライン

- ループス生物製剤における在宅投与の拡大

- 市場抑制要因

- 生物学的製剤および専門医薬品の高コスト

- JAK阻害薬および免疫抑制剤の安全性モニタリングの負担

- 細胞療法の提供と長期的な経過観察における制約

- オーバーラップ症候群および血清陰性CTD症例における診断の遅れ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患別

- 関節リウマチ

- 全身性エリテマトーデス

- 強皮症/全身性強皮症

- 多発性筋炎

- 皮膚筋炎

- シェーグレン症候群

- 混合性結合組織病

- 未分化性結合組織疾患

- 薬剤クラス別

- バイオ医薬品

- バイオロジクス

- バイオシミラー

- 医薬品

- NSAIDs

- DMARDs

- コルチコステロイド

- 免疫抑制剤

- 抗マラリア薬

- その他の医薬品

- バイオ医薬品

- 投与経路別

- 経口

- 注射剤

- 静脈内

- 皮下

- 外用

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Amgen Inc.

- AstraZeneca plc

- Aurinia Pharmaceuticals Inc.

- Bayer AG

- Biogen Inc.

- Boehringer Ingelheim International GmbH

- Bristol Myers Squibb Company

- Calliditas Therapeutics AB

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd./Genentech, Inc.

- GSK plc

- Johnson & Johnson Innovative Medicine

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- Regeneron Pharmaceuticals, Inc.

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- UCB S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日