網膜静脈閉塞:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Retinal Vein Occlusion - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064480

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

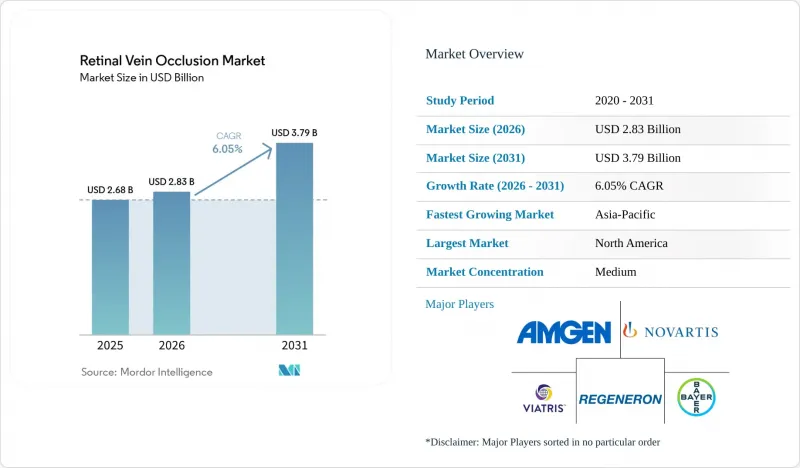

Mordor Intelligenceによると、網膜静脈閉塞症市場の規模は、2025年の26億8,000万米ドル、2026年の28億3,000万米ドルから、2031年までに37億9,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は6.05%になると予測されています。

本レポートは、疾患タイプ(BRVO、CRVO、半網膜症)、病態(虚血性、非虚血性)、治療法(抗VEGF、コルチコステロイド、レーザー、併用療法)、エンドユーザー(病院、眼科クリニックおよび網膜センター、ASC)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)。市場予測は金額(米ドル)ベースで提示されています。

世界の網膜静脈閉塞症市場の動向と洞察

加齢および心代謝リスクの拡大

人口の高齢化と心代謝疾患の増加により、網膜静脈閉塞症市場のリスク群が構造的に拡大しています。RVOの発生率は50歳以降で2倍となり、80歳以上では1,000人あたり4.6件に達しました。これは40~49歳のコホートと比較して20倍の増加となります。東アジアの人口集団において、高血圧はRVOに対するオッズ比4.11、慢性腎臓病はオッズ比4.14を示しました。2025年のグーテンベルク・ヘルス・スタディでは、CRVO患者は従来の心血管リスク因子とは独立して、3.83倍高い死亡リスクに直面していることも示されました。これにより、眼科以外の分野でもスクリーニングや紹介活動が広がり、より多くの患者が早期の網膜評価を受けるようになっています。

抗VEGF療法の標準治療としての定着

抗VEGF療法は、網膜静脈閉塞症市場において中心的な役割を維持しました。これは、2024年の米国眼科学会(AAO)推奨診療ガイドラインが、RVOに続発する黄斑浮腫の治療において、硝子体内抗VEGF製剤を依然として第一選択として位置づけたためです。この方針の背景にある臨床的ニーズは持続的なものです。LEAVO試験では、最大70%の眼で100週以上にわたり黄斑浮腫が持続または再発したことが示されているためです。この傾向は、初期の反応期を経た後も、多くの患者において反復投与が必要であることを意味します。競合によって製品構成は変化するかもしれませんが、浮腫が持続する場合の継続的な注射に対する根本的なニーズがなくなるわけではありません。これにより、治療法の選択肢が多様化しても、このセグメントには持続的な需要の下限が確保されます。

高価なブランド生物学的製剤と反復注射の負担

高価なバイオ医薬品と反復的な硝子体内投与は、依然として網膜静脈閉塞症市場における治療の完全な移行を制限しています。抗VEGF薬の慢性治療という特性上、多くの眼では短期間の固定コースではなく継続的な再治療が必要となり、LEAVO試験では100週以上にわたり最大70%の眼で持続性または再発性の黄斑部液貯留が認められました。対照的に、第IV相YANGTZE試験では、中国の網膜静脈閉塞症(RVO)患者において、12ヶ月間の平均デキサメタゾン埋込剤注射回数が2.3回であったことが報告されており、これは通院負担が高い状況下で、処置回数の少ない選択肢が依然として重要視される理由を説明する一因となっています。頻繁な再治療の必要性と患者の受容能力とのギャップは、自己負担および保険適用環境のいずれにおいても、治療の中断リスクを生み出しています。そのため、治療の有効性が十分に確立されている場合でも、価格面での圧力と投与の負担は、依然として相互に関連した制約要因となっています。

セグメント分析

2025年時点で、網膜静脈分枝閉塞(BRVO)は網膜静脈閉塞症市場シェアの46.37%を占めました。BRVOが主導的な地位にあるのは、世界的にCRVOの4倍の有病率を示し、高血圧患者において動脈圧迫が頻発する上外側交差部にリスクが集中しているためです。BRVOの有病率は1,000人あたり4.42人と推計されており、これは治療済みおよび未治療の患者を合わせた大規模な臨床対象層に相当します。この構造的な症例数は、網膜静脈閉塞症市場に、診断、モニタリング、および再治療における堅固な基盤をもたらしています。

中心網膜静脈閉塞症は、網膜静脈閉塞症市場において最も急速に成長している疾患サブタイプであり、2026年から2031年にかけてCAGR8.23%を記録する見込みです。この成長は、OCTAに基づく虚血マーカー(例えば、88.9%の感度で虚血性転換を特定した黄斑無血管帯の周囲長など)によって支えられています。これは、これまで見落とされていたり、治療が不十分であったCRVO症例が、新生血管性合併症が現れる前に、より確実に治療段階へ移行できるようになるため、重要な意味を持ちます。半側網膜静脈閉塞症は依然として最小のセグメントですが、臨床プロトコルにおけるその認識が明確になるにつれ、診断コードの適用や治療の普及が徐々に改善しています。

2025年時点で、虚血性網膜静脈閉塞症(RVO)は網膜静脈閉塞症市場規模の37.51%を占めました。その高い価値比重は、抗VEGF薬、汎網膜光凝固術、およびコルチコステロイドを併用することがある新生血管性合併症に伴う、より高い治療強度を反映しています。非虚血性網膜静脈閉塞症は、2031年までのCAGR7.93%で、最も急速に成長している疾患サブタイプです。非虚血性患者の数がより多い背景には、虚血性と非虚血性の症例比がおよそ3対7であること、および高齢のリスク群が着実に増加していることが挙げられます。

また、画像診断技術の進歩により、治療プロセスの早期段階で虚血性と非虚血性の病態を区別できるようになったため、網膜静脈閉塞症市場も変化しています。DRILおよび顕著な中間限界膜徴候により、虚血性RVOと非虚血性RVOはそれぞれ57%および58%の症例で鑑別されました。これらのマーカーは、フルオレセイン蛍光眼底造影が常に実施できない状況において有用です。より適切なトリアージを行うことで、虚血性の特徴が認められる高リスク患者に対し、より迅速な治療段階への移行が可能となります。

地域別分析

2025年時点で、北米は網膜静脈閉塞症市場の36.43%を占めました。同地域は、確立された網膜専門医ネットワーク、AAO(米国眼科学会)のガイドラインに基づく抗VEGF療法の積極的な導入、および高度な画像診断への広範なアクセスといった利点があります。カナダでは2025年、オンタリオ州およびケベック州においてファリシマブの保険適用が拡大し、公的医療へのアクセスが拡大しました。この拡大により、民間保険の枠を超えたアクセスが可能となり、RVO関連黄斑浮腫に対する治療の継続性が支えられています。したがって、北米は高価値な生物学的製剤の使用および体系的なフォローアップケアにおける基準市場であり続けています。

2025年、欧州は網膜静脈閉塞症市場において第2位のシェアを占めました。アクセス状況は、単一の地域的な決定ではなく、各国の償還経路によって形成されており、これにより、地域によってばらつきはあるもの、導入は拡大しています。フランスはファリシマブの償還承認を決定し、スペインはファリシマブをラニビズマブおよびアフリベルセプトと同等の第一選択薬として認める治療ポジショニングレポートを発表しました。こうした各国の評価のばらつきにより、地域全体での治療へのアクセスや価格設定における差異は今後も続くものと見られます。

アジア太平洋地域は、2031年までのCAGR9.18%で、網膜静脈閉塞症市場において最も急速な成長を記録すると予測されています。この成長は、アジアにおける将来的な大規模な患者基盤、中国における網膜治療経路の拡大、および日本における「抗VEGF療法の開始が28日を超えて遅れると、長期的な視力予後が悪化する」というエビデンスによって支えられています。第IV相YANGTZE試験では、デキサメタゾン埋込療法を受けた中国の患者において、12ヶ月間の追跡調査の完了率が極めて高いことも示されており、これは病院ベースの眼科における治療インフラの強化を示唆しています。中東・アフリカ、南米は依然として市場への寄与度は小さいもの、GCC諸国における政府主導の網膜スクリーニングや、メキシコにおけるアフリベルセプトの公的評価は、主要地域以外でもアクセスモデルが徐々に整備されつつあることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加齢に伴うリスクおよび心代謝リスクの拡大

- 抗VEGF標準治療の継続

- 新規承認と有効期間の長期化による治療レジメンの拡大

- OCTおよびOCTAによる早期発見とモニタリング

- 間隔延長療法による網膜クリニックの診療効率の向上

- 遠隔眼科診療および地域OCTトリアージの導入

- 市場抑制要因

- 高価なブランド生物学的製剤のコストと繰り返し注射の負担

- ステロイド関連白内障および眼内圧上昇のリスク

- 網膜クリニックの受入能力の制約と治療継続率の低さ

- AIとOCTワークフローの相互運用性におけるボトルネック

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患タイプ別

- 網膜静脈分枝閉塞

- 中心静脈閉塞症

- 半網膜静脈閉塞症

- 疾患別

- 虚血性網膜静脈閉塞症

- 非虚血性網膜静脈閉塞症

- 治療法別

- 抗VEGF療法

- アフリベルセプト

- ファリシマブ

- ラニビズマブ

- ベバシズマブ

- バイオシミラー・ラニビズマブ

- バイオシミラー・アフリベルセプト

- コルチコステロイド療法

- デキサメタゾン硝子体内インプラント

- 硝子体内トリアムシノロン

- レーザー療法

- グリッドレーザー光凝固

- 散在性全網膜光凝固術

- 併用療法

- 抗VEGF療法

- エンドユーザー別

- 病院

- 眼科クリニックおよび網膜センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Alcon Inc.

- Amgen Inc.

- Annexin Pharmaceuticals AB

- Bayer AG

- Biocon Biologics Ltd.

- Biogen Inc.

- Chugai Pharmaceutical Co., Ltd.

- EyePoint Pharmaceuticals, Inc.

- F. Hoffmann-La Roche Ltd/Genentech

- Formycon AG

- Kodiak Sciences Inc.

- Novartis AG

- Outlook Therapeutics, Inc.

- Regeneron Pharmaceuticals, Inc.

- Samsung Bioepis Co., Ltd.

- Sandoz Group AG

- Santen Pharmaceutical Co., Ltd.

- Taiwan Liposome Company, Ltd.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日