米国の腹腔鏡用医療機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Laparoscopic Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064470

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

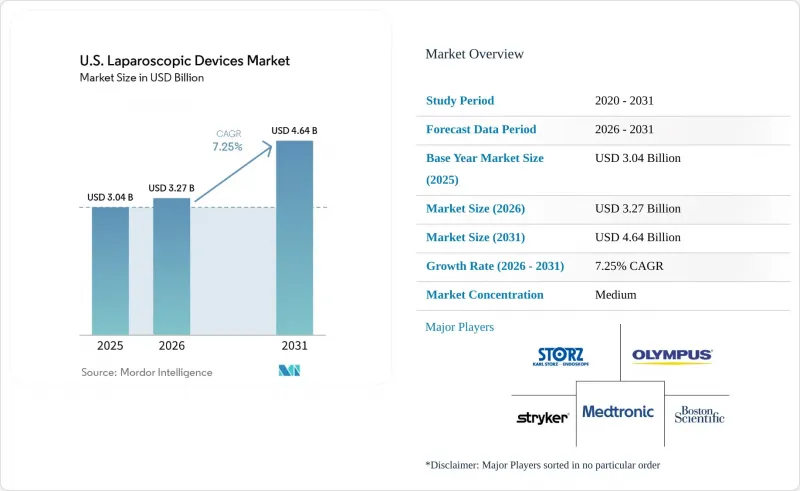

Mordor Intelligenceによると、米国の腹腔鏡用医療機器市場規模は、2025年の30億4,000万米ドル、2026年の32億7,000万米ドルから、2031年までに46億4,000万米ドルへと拡大し、2026~2031年までの年間平均成長率(CAGR)は7.25%になると予測されています。

本レポートは、製品別(可視化システム、アクセスデバイス、送気・煙管理、手用器具、エネルギーデバイス、閉鎖・ステープリングデバイス、回収デバイス、ロボット支援プラットフォーム)、用途別(一般、肥満外科、婦人科、その他)、エンドユーザー別(病院、外来手術センター、専門クリニック、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の腹腔鏡用医療機器市場の動向と洞察

病院とASCへの移行が医療機器の更新サイクルを再構築

2026年、CMSのOPPSとASC最終規則により、ASC対象処置リストに547のコードが追加され、外来施設における償還対象処置の範囲が拡大しました。さらに、CMSは「入院専用リスト」の3年間にわたる段階的廃止を開始し、2026年に285のサービスを削除することで、手術件数を費用対効果の高い外来施設へとさらにシフトさせています。この移行により、米国における腹腔鏡用医療機器市場は再構築されつつあります。ASCでは、従来型入院手術室の構成よりも、コンパクトなシステム、簡素なセットアップ、手術室の回転率の向上を優先しているためです。メドトロニック社のロボット支援手術システム「Hugo」は、外来環境に適応可能なモジュール式アーキテクチャを採用しており、この変化を反映しています。

ロボット支援手術がハイバリューインスツルメント層を再構築

ロボット手術の台頭により、米国の腹腔鏡用医療機器市場は、シングルユースの設備投資ではなく、繰り返し使用できることに重点を置いた、高付加価値の器具やアクセサリへと向かっています。インテュイティブ社は、2025年第4四半期にda Vinci手術件数が17%増加し、2026年第1四半期の器具とアクセサリの売上高が16億9,000万米ドルに達したと報告しており、これは前年同期比23%の成長を示しています。各ロボット手術には互換性のあるデバイスが必要であり、多くの場合、従来型腹腔鏡用器具に取って代わっています。メドトロニックの「Hugo」やジョンソン・エンドジョンソンの「OTTAVA」プラットフォームは競合の激化を示しており、市場力学はもはやプラットフォームの可用性だけではなく、資金調達、手術室のスペース、堅牢な器具エコシステムに焦点が移っています。

資本コストの集中が地域医療現場でのプラットフォーム普及を制限

高い設備投資コストが、米国市場における腹腔鏡プラットフォームの導入を著しく制限しています。インテュイティブ社の報告によると、da Vinciシステムの標準販売またはリース価格は60万米ドルから310万米ドルで、年間サービス料は9万5,000米ドルから22万5,000米ドル、1件あたりの手術費用は900米ドルから3,700米ドルとなっています。大規模な学術機関や主要な医療ネットワークであればこれらのコストを吸収できますが、予算が限られている地域病院や小規模な外科センターにとっては課題となります。このコスト格差により、小規模な施設におけるロボット技術の導入は遅れており、一部の医療機関が高度ロボット技術に投資する一方で、他の医療機関は費用対効果の高い使い捨て製品や段階的なアップグレードを選択するという、需要の二極化が生じています。新規参入企業によるモジュール式システムが、将来的にはこのギャップを埋める可能性がありますが、現在の価格設定は依然として急速な成長の障壁となっています。

セグメント分析

2025年、エネルギーデバイスは米国の腹腔鏡用デバイス市場で29.45%のシェアを占め、製品カテゴリーをリードしました。これは、従来型電気外科手術法から、低侵襲手術を効率化する高度な血管シーリングと組織管理技術への移行を反映しています。これらのデバイスは、一般外科、婦人科、大腸直腸治療、肥満外科で広く使用されており、安定した需要が確保されています。

手用器具、閉鎖・ステープリングデバイス、アクセスデバイス、可視化システムは依然として不可欠ですが、使い捨て製品、統合されたワークフロー、高度イメージング機能に重点を置いて進化しています。単回使用のアクセス製品は外来診療における物流を簡素化する一方、高度可視化システムは、3D、4K、または蛍光機能により普及が進んでいます。ロボット支援腹腔鏡手術プラットフォームと器具は、メドトロニック社の「Hugo」、ジョンソン・エンドジョンソン社の「OTTAVA」、インテュイティブ社の導入台数の拡大に牽引され、2031年までCAGR8.12%で成長すると予測されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 日常的な腹腔鏡手術における病院外来とASCへの移行

- 肥満の深刻な負担が、肥満外科と一般外科への需要を支えている

- エネルギーのプレミアム化、電動ステープリング、4K/3Dイメージング

- 一般外科におけるロボット支援下低侵襲手術の拡大

- 手術室の人員配置の変動性が統合ワークフロープラットフォームを後押し

- 煙の排出と安定した低圧送気の採用

- 市場抑制要因

- 高額な資本コストとランニングコストの負担

- 従来型腹腔鏡手術セグメントにおけるロボット手術への代替

- 一般的な腹腔鏡手術における診療報酬の圧縮

- 医療機器の入手可能性に対するFDAの品質とサプライチェーンの精査

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 可視化システムと腹腔鏡

- 硬質腹腔鏡

- 軟質/デフレクタブル腹腔鏡

- カメラヘッドとビデオプロセッサ

- 光源

- 3D/4K/蛍光イメージングプラットフォーム

- アクセスデバイス

- トロカールとカニューレ

- ベレス針

- その他

- 送気と煙管理

- 送気装置

- チューブセット

- 煙除去システム

- 手用器具

- 把持器

- 解剖器具

- はさみ

- ニードルホルダー

- 開創器

- その他

- エネルギーデバイス

- 高度バイポーラ血管シーリング

- 超音波エネルギーデバイス

- その他

- 閉鎖・ステープリングデバイス

- 内視鏡用リニアステープラー

- 腹腔鏡手術で使用される円形ステープラー

- リロードとバッターシング材料

- 縫合糸と結紮クリップ

- 吸引・洗浄・回収デバイス

- 吸引・洗浄システム

- 検体回収バッグ

- 胆管造影と関連機器

- ロボット支援プラットフォームと付属品

- マルチポートロボットプラットフォーム

- 小型/テーブル設置型ロボットプラットフォーム

- ロボット対応アクセスと送気用アクセサリ

- ロボットステープラーとエネルギー器具

- 可視化システムと腹腔鏡

- 用途別

- 一般手術

- 肥満外科手術

- 婦人科手術

- 泌尿器科手術

- 大腸外科

- 胸部とその他の腹腔鏡関連MIS手技

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニックとクリニック内手術センター

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aesculap, Inc.

- Applied Medical Resources Corporation

- Asensus Surgical US, Inc.

- Becton, Dickinson and Company

- Boston Scientific Corporation

- CONMED Corporation

- CooperSurgical, Inc.

- ERBE USA, Inc.

- Ethicon, Inc.

- Intuitive Surgical, Inc.

- KARL STORZ Endoscopy-America, Inc.

- LivsMed USA Inc.

- Mediflex Surgical Products Corporation

- Medtronic plc

- Olympus Corporation

- Richard Wolf Medical Instruments Corporation

- Smith & Nephew plc

- Stryker Corporation

- Teleflex Incorporated

- Virtual Incision Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日