GPU電源ユニット(PSU):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU Power Supply Unit (PSU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064461

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

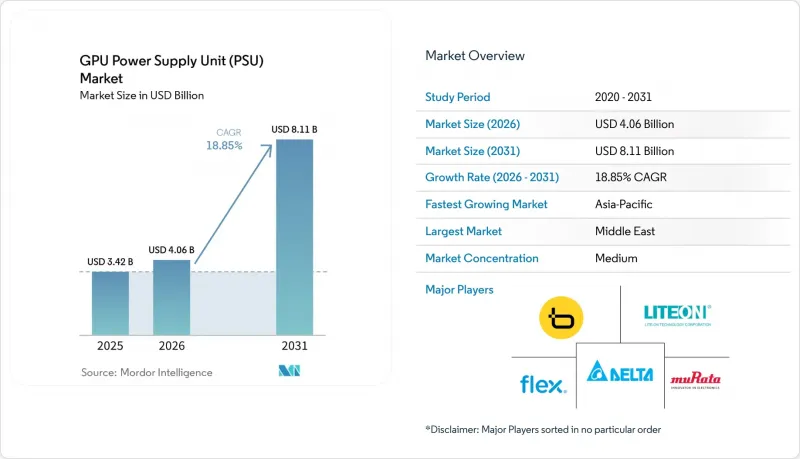

Mordor Intelligenceによると、GPU電源ユニット(PSU)の市場規模は、2025年の34億2,000万米ドルから2026年には40億6,000万米ドルに拡大し、2031年までに81億1,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR18.85%で成長すると見込まれています。

本レポートは、定格出力(1kW以下、1~2kW、2~3kW、3~5kW、5kW超)、フォームファクター(CRPS、OCP PSU、独自設計とハイパースケーラー用カスタム設計)、最終用途(GPUアクセラレータサーバー、AI推論サーバー、HPCシステム)、地域(北米、南米、欧州、アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)で提示されています。

世界のGPU電源ユニット(PSU)市場の動向と洞察

AI主導のデータセンターの急増

ハイパースケーラー各社は、契約済み容量4.5ギガワットと計画中のプロジェクトにおける追加の9ギガワットを支えるため、2026年の設備投資として1,030億米ドルを投じ、送電網への接続スケジュールを36ヶ月から18ヶ月へと短縮しています。NVIDIA GB200 NVL72ラックは現在、キャビネットあたり120~140キロワットを消費しており、PSUベンダーは1~2キロワット設計から、液体マニホールドに直接接続するモジュラー式の5~10キロワットユニットへの移行を余儀なくされています。既存施設の改修は、新規建設に比べて経済的に不利です。なぜなら、従来型10メガワット規模のサイトをAI対応密度にアップグレードするには、施設1カ所あたり300万~400万米ドルのコストがかかるのに対し、熱設計上のトレードオフを回避できる新規建設では1,600万米ドルで済むからです。ベンダー各社は、バージニア州、テキサス州、シンガポールにあるハイパースケーラーの建設クラスター近くに在庫を配置し、先駆者としての優位性を確保しようとしており、デルタエレクトロニクスは、2025年第4四半期のサーバー用PSU売上高の50%をAI関連のPSUが占めたことを明らかにしました。

GPUベース高性能コンピューティングの急速な普及

企業がクラウドのデータ転送コストを回避するためにオンプレミスの推論サーバーを導入するにつれ、エンタープライズHPCクラスターはハイパースケーラーのアーキテクチャを模倣するようになっています。2025年7月に発売されたDellのPowerEdge XE7745は、デュアルGPUボード用に最適化された3,200ワットの80 PLUS Titanium認証PSUを内蔵しています。テスト時の演算スケーリングにより、クエリあたりの消費電力が0.34 Whから4.32Whに増加したため、企業はGPUの数を増やすことなくPSUの容量を倍増せざるを得なくなりました。Flexはこの動向に対応し、2025年にダラス、コロンビア、ポーランドで計113万4,000平方フィートの生産能力を増強し、カスタム注文のリードタイムを短縮しました。クラウドとエンタープライズの仕様の融合により、設計サイクルは12ヶ月に短縮されており、ベンダーはOpen Compute Projectと独自仕様のラックの両方を満たす相互運用可能なプラットフォームの開発を促進しています。

窒化ガリウム部品のサプライチェーンの変動

中国は世界のガリウム生産量の98%を支配しており、2024年の輸出規制によりスポット価格は2,100米ドル/kgへと倍増し、高出力PSUのBOMコストを押し上げました。Innoscienceは、歩留まり97%で8インチウエハーの月産量を1万5,000枚に拡大し、Googleとの契約を確定させましたが、中国以外のベンダーは突発的な禁輸リスクにさらされています。欧米のサプライヤーは、欧州のと北米ので窒化ガリウムエピタキシャルラインの共同出資を行っていますが、商業規模での生産開始までにはまだ2~3年を要するため、2027年まで価格の変動が続くと見込まれます。

セグメント分析

2025年、2~3キロワットクラスの製品はGPU電源ユニットの市場収益の42%を占め、既存の208/240Vの配電システムや空冷方式との適合性を裏付けています。しかし、5キロワットを超えるユニットについては、ハイパースケーラーがより高い熱負荷に対応するために48Vバックプレーンと液体マニホールドを標準化していくにつれ、2031年までCAGR20.04%で成長すると予測されています。Navitas Semiconductorの12キロワット設計は97.8%の効率を実証し、依然として3.3キロワットのシリコン設計に限定されているベンダーにとって、目指すべき上限を確立しました。

推論クラスターをアップグレードする企業は、DellのPowerEdge XE7745のようなデュアルGPUサーバーと互換性があるため、3~5キロワットのPSUを好んで採用しています。5キロワット超のGPU電源ユニット市場は北米のに集中している一方、アジア太平洋のデータセンターでは、設備投資を先送りするために2~3キロワットのユニットへの改修が進められています。SKUあたり3,500~8,000米ドルかかる80 PLUS Titaniumの認証費用は、最高出力帯での製品発売を遅らせ、小規模なベンダーに不釣り合いな負担を強いています。

地域別分析

アジア太平洋は2025年においても売上高シェアの63%を維持しており、その基盤となっているのは台湾の垂直統合型サプライチェーンです。同地域では、デルタエレクトロニクス、ライトオン技術、FSPグループが合わせて世界生産量の40%以上を占めています。デルタの2025年第4四半期の売上高は1,616億1,000万台湾ドル(51億1,000万米ドル)に達し、サーバー用電源装置の売上高のうち50%をAI用電源装置が占めました。インノサイエンスによる窒化ガリウムのウエハースケール生産は、原料への優先的なアクセスを確保しており、これにより台湾の組立メーカーは欧米の同業他社よりも短いリードタイムを提示することが可能となっています。しかし、ハイパースケーラーが設計業務を社内化することで、OEMは設計図面通りの製造(Build-to-Print)という役割に追いやられ、利益率への圧力は高まっています。

北米市場は、ハイパースケーラーによる大規模な投資と開発により、CAGR 19.96%で成長すると予測されています。これらの企業は現在、35ギガワットの設備を建設中であり、ブルックフィールド社と2026~2030年にかけて10.5ギガワットのクリーンエネルギー供給契約を締結しています。さらに、デューク・エナジーは、人工知能(AI)アプリケーションによるエネルギー需要の増加に対応するため、送電網のアップグレードに1,030億米ドルを割り当てました。フレックス社は2025年、製造スペースを53万4,000平方フィート拡大して米国での事業を拡大しました。これは、地政学的リスクを軽減し、サプライチェーンのレジリエンスを確保するための現地生産への志向の高まりに対応するものです。

欧州のと南米では、主にハイパースケール・キャンパスの数が少なく、環境許可規制が厳格であることから、北米のに比べて成長ペースが鈍化しています。しかし、欧州の「エコデザイン指令」により、よりエネルギー効率が高くエコフレンドリー「80 PLUS Titanium」認定の電源ユニット(PSU)の採用が進んでいます。対照的に、中東・アフリカは、送電網の容量が限られていることや、輸入部品への依存度が高いことなどの制約により、依然として発展の初期段階にあります。こうした課題があるにもかかわらず、サウジアラビアやアラブ首長国連邦などの国々における国家主導のAIイニシアチブが、第一波となるデータセンターの設立を促進しており、これらの地域における成長の始まりを示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI主導型データセンターの急増

- GPUベース高性能コンピューティングの急速な普及

- 液冷式ラックアーキテクチャへの需要の高まり

- デジタルツインを活用したPSUモニタリングの統合

- 80 PLUS Titaniumとそれ以降の規格における高効率化の義務化

- ハイパースケーラーによる自社PSU設計能力の拡大

- 市場抑制要因

- 窒化ガリウム(GaN)部品のサプライチェーンの変動

- 5kWを超える出力における熱管理の課題

- レガシーサーバーラックにおける改修の実現可能性の限界

- 冗長トポロジーの認証コストの高さ

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 定格出力別

- 1kW以下

- 1~2kW

- 2~3kW

- 3~5kW

- 5 kW以上

- フォームファクター別

- 共通冗長電源(CRPS)

- Open Compute Project(OCP)PSU

- 独自設計とハイパースケーラー用カスタム設計

- 最終用途別

- GPUアクセラレータサーバー

- AI推論サーバー

- HPCシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- その他

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Delta Electronics Inc.

- Lite-On Technology Corporation

- Flex Ltd.

- Zippy Technology Corp.

- Murata Manufacturing Co. Ltd.

- AcBel Polytech Inc.

- FSP Group

- Advanced Energy Industries Inc.

- CUI Inc.

- Sea Sonic Electronics Co. Ltd.

- Shenzhen Great Wall Technology Co. Ltd.

- Super Flower Computer Inc.

- Chicony Power Technology Co. Ltd.

- Bel Power Solutions and Protection

- TDK-Lambda Corporation

- Mean Well Enterprises Co. Ltd.

- Coolisys Technologies Corp.

- AsusTek Computer Inc.

- Enermax Technology Corporation

- Corsair Gaming Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日