臨床試験キット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trial Kits - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064453

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

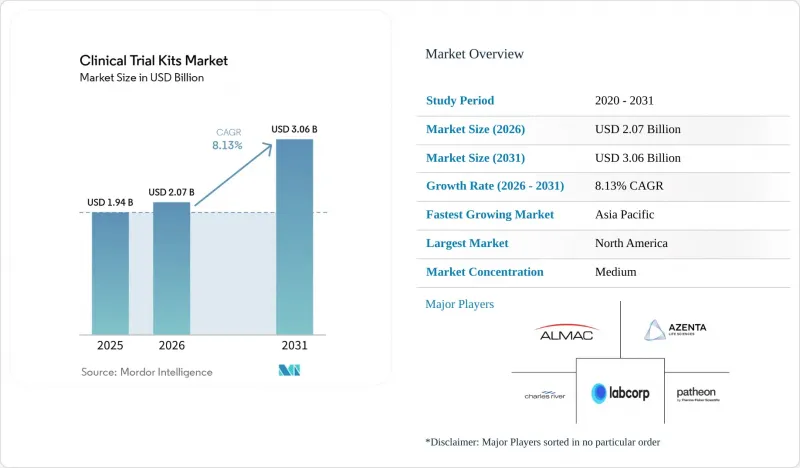

Mordor Intelligenceによると、臨床試験キット市場の規模は、2025年の19億4,000万米ドルから2026年には20億7,000万米ドルに拡大し、2031年までに30億6,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR8.13%で成長すると見込まれています。

本レポートは、サービス(キッティングソリューションとロジスティクス)、フェーズ(フェーズI、フェーズII、フェーズIII、フェーズIV)、用途(低分子、高分子、その他)、エンドユーザー(製薬・バイオ医薬品企業、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場規模と予測は、金額(米ドル)ベースで提示されています。

世界の臨床試験キット市場の動向と洞察

世界の検査件数の増加とプロトコルの複雑化

プロトコルの複雑化と多国籍での実施の拡大により、迅速なキット作成、継続的な在庫可視性、キットと出荷レベルでの監査対応可能な保管の連鎖に対する運用上の重要性がさらに高まっています。リスクに応じたGCPへの移行により、在宅使用用包装バリデーションとシリアライゼーションされた追跡が不可欠となっています。これは、ICH E6(R3)が保管と輸送中の劣化防止用管理を明示的に規定し、正当な理由がある場合に患者への直接発送を認めているためです。実際には、これにより臨床試験キット市場への運用上の負担が増大しています。なぜなら、一度の温度逸脱でも被験者の来院が無効となり、分散型検査全体の下流プロセスのスケジュールが混乱する可能性があるからです。大手プロバイダは、この基準を満たすために、デジタルと供給機能を統合したソリューションへの投資を進めています。例えば、Almacの「Trial Coordinator」プラットフォームは、eClinicalワークフローと臨床供給調整を連携させ、サイクルタイムの短縮を実現します。スポンサーは、統一された品質管理の下で対照薬の調達、キット化、世界のコールドチェーン物流を統合するベンダーを評価しています。これは、業務の引き継ぎを削減し、より迅速かつ正確な申請を可能にするためです。世界各国の規制当局がリスクベース監督体制へと調和する中、包装と発送レベルでの運用上の実証は、越境臨床試験における製品の完全性とデータの信頼性にとって極めて重要となっています。Almacによる2025年のプラットフォーム立ち上げは、デジタル化が今や臨床試験キット市場における中核的な価値提供の一部となっていることを強調しています。

コールドチェーンと専門的なキッティングを必要とする生物製剤、細胞・遺伝子治療の拡大

細胞・遺伝子治療の開発が進み、迅速承認チャネルが拡大するにつれ、極低温保管と患者別キットへの需要が高まっています。細胞・遺伝子治療に関するFDAのガイダンス一式は、迅速承認プログラムと承認後のデータに対する期待を明確化しており、これにより、検証済みの超低温物流、バッチと投与量のトレーサビリティ、ならびにロットレベルの分析を裏付ける文書化の重要性が増しています。継続的な極低温管理や文書化されたID確認の連鎖を含む自家由来ワークフローの運用要件により、専門的なキット化は単なる配送機能から、製品の完全性を担保する不可欠な要素へと昇華しています。サプライヤー各社は、時間的制約の厳しい細胞療法の輸送時間を短縮し、EU/EEA域内での通関リスクを低減するため、主要な航空ハブ近郊に地域的な極低温拠点と品質管理体制を拡充しています。コールドチェーンサービスと保管プロバイダは、バリデーション済みのドライシッパーや冗長なモニタリングを含むプロセスとインフラの基準を詳細に規定しており、これらは現在、高価値な生物製剤やCGT研究において必須の要件となっています。スポンサーが、極低温管理と静脈から静脈へのワークフローにおけるターンアラウンドタイムについて、実証済みかつ監査済みのパフォーマンスを優先するにつれ、これらの能力は臨床試験キット市場における主要な差別化要因となりつつあります。超低温取り扱いと確実なトレーサビリティに対する技術的要件は、産業のガイダンスやプロバイダの基準に明記されており、リスク低減の核心的な手段として、専門的なキット設計とロジスティクスの重要性が強調されています。

コールドチェーンと国境を越える物流の複雑さとコスト

長距離と複数の管轄区域にわたる温度管理の維持は、特に周囲温度が常に高い地域や電力供給の冗長性が限られている地域において、スポンサーにとって依然として構造的なコストとリスクとなっています。自己由来製品は継続的な極低温管理と、税関での保留やフライトの混乱に耐えうる文書化されたID確認チェーンを必要とするため、細胞・遺伝子治療用供給品の運用基準は特に高くなっています。新たな超低温保管能力や地域による二次包装へのプロバイダによる投資は、大陸間輸送の遅延リスクを低減し、時間的制約のある治療の配送時間を短縮するための現実的な対応策です。検証済みのドライシッパー(乾燥輸送容器)の保有や冗長なモニタリング体制を備えた企業は、温度逸脱による損失を最小限に抑え、チャネル変更や通関遅延からの迅速な復旧を可能にします。臨床試験キット市場では、変動する輸送時間下でも安定したパフォーマンスを維持しつつ、監査対応可能な文書化や温度・位置情報のテレメトリを維持できるネットワークが優遇されます。IATA規則による生物学的物質やドライアイスの輸送における実用的な梱包とコンプライアンス要件は、キット設計や物流計画に組み込まなければならない追加コストとなります。UN3373とドライアイス取り扱いに関するIATAの枠組みは、多くの温度管理が必要なキットの梱包、ラベル表示、通気設計を規定する、譲歩の余地のない仕様です。

セグメント分析

2025年の収益において、ロジスティクスサービスが55.90%と最大の割合を占めました。これは、スポンサーが分散型と多国間での運用において、検査と参加者レベルでの時間通りの配送、温度管理の完全性、確実な保管の連鎖を優先したためです。物流セグメントにおいて、2025年には輸送が50.45%を占めました。これは、固定された保管拠点の規模ではなく、被験者登録サイクルや投与スケジュールに合わせて拡大するコールドチェーン、冷凍、極低温輸送の需要に伴い、出荷速度が上昇したためです。臨床試験キット市場はこの変化を反映しており、分散型プログラムや越境検査では、より頻繁な再補給、能動的な返品、例外事象による再発送が必要となるため、輸送の負荷が高くなっています。GPS対応の追跡機能や例外アラートを備えたプロバイダは、温度変動や通関保留に対する積極的な紛失防止や迅速な是正対応を通じて、差別化を図っています。リスクベースGCPとDTPワークフローは、シリアライゼーションされた追跡機能やロット番号、有効期限、数量の自動記録を備え、家庭や地域施設へ迅速かつコンプライアンスに準拠した配送が可能な物流パートナーと連携しています。これにより、手動での再入力なしにCTISへの提出やサイト監査をサポートできる、ラベル貼付とデータ収集を統合したベンダーが有利となります。運用上の要として、バイオ医薬品やCGT(細胞・遺伝子治療)のワークフローの下でキットの組み立てがより専門化していく中でも、物流機能は臨床試験キット市場において依然として極めて重要です。規制上の制約の中でテレメトリーと梱包のパフォーマンスを向上させているプロバイダこそが、実環境下で温度に敏感な製品を保護するのに最適な立場にあります。

キット化ソリューションは、バイオ医薬品、医療機器を用いた投与、在宅使用用に設計された分散型キットの普及に伴いカスタマイズ需要が高まったことで、CAGR8.80%と最も高い成長率を記録しました。キット組み立てセグメントでは、自家と同種移植プログラムの拡大に加え、迅速化されたチャネルにより温度管理が極めて重要な治験訪問の件数が増加したことから、細胞療法専用キットがCAGR10.79%で最も強い勢いを見せました。このセグメントは、検証済みの極低温コンポーネント、ID確認チェーンの要素、キットあたりの価値を高めつつ臨床業務との緊密な連携を必要とする、短縮された組み立て期間に依存しています。患者への投与準備が整った包装、明確な指示書、シリアライゼーションされたコンポーネントを組み合わせたベンダーは、DTP(直接患者への投与)やハイブリッド型スケジュールを支援しつつ、プロトコル逸脱の削減に貢献しています。そのため、臨床試験キット産業は、トレーサビリティと迅速な出荷を保証するために、GMPグレードの材料、低温保存のノウハウ、eClinical相互運用性を融合させたサプライヤーへと傾きつつあります。コールドチェーン包装と管理への投資は、リーダー企業がバイオ医薬品やCGTプロトコルが集中する地域で生産能力を拡大しつつ、デジタル連携を活用してキット作成の処理能力を被験者募集や投与スケジュールと整合させていることを示しています。Almacによる継続的なインフラとプラットフォームの拡大は、臨床試験キット市場において、統合されたeClinical機能が、温度管理された物流と並行して複雑なキット作成を調整するためにどのように活用されているかをさらに如実に示しています。

フェーズIは9.65%のCAGRで最も急速なセグメント成長を記録しました。これは、スポンサーが初期のヒトデータに重点を置いていること、主要地域において、一貫した品質管理のもとで「ファーストインヒューマン」のスケジュールを支援できる高スループット施設の利用可能性が高まっていることを反映しています。このような環境下では、用量漸増コホートや安全性による検査計画の変更により、事前の通知がほとんどないままキットの内容が変更される可能性があるため、柔軟なキット作成や翌日対応の包装変更が重要となります。臨床試験キット市場は、患者数が少ない段階でもデータの完全性を保護するために、スピード、明確な指示、厳格な温度管理を重視した初期段階の設計の恩恵を受けています。フェーズI検査が各国で大規模に機能するためには、サプライヤーは、更新された治験薬概要書や同意書に関連する変更に迅速に対応できる、統一されたラベルと文書化が必要です。これにより、キットの供給がコホートの開始と一致し、テレメトリーによって施設での受領と保管状況が確認されるeClinical調整が重要視されます。リスクベースGCPとDCTへの対応においてベンダーがしっかりと連携することで、適切かつ事前に検証済みの場合、初期の安全性検査における在宅医療要素の活用が支援されます。臨床試験キット産業は、投与量の変更や受診期間の推移に応じて組み合わせたり交換したりできるモジュール式設計やシリアライゼーションされたコンポーネントを採用し、こうした初期段階への重点化に適応しています。

フェーズIII検査は、より大規模な患者集団、より長い検査期間、被験者募集目標を達成するために必要な広範な地域展開に牽引され、2025年には44.17%のシェアを維持し、最大の絶対規模を占めました。この規模では、対照薬の調達、デポ網の整備、標準化されたキット形態が効率化をもたらし、後期段階の業務が臨床試験キット市場における重要な収益源となっています。しかし、常温保存が主流であり、競合ベンダーがより低コストで同等の性能を提供できる成熟したカテゴリーでは、成長が鈍化する可能性があります。主要な治験では依然として一般的な適応型デザインは、検査の途中で調整を行う際に在庫切れを回避するため、在庫可視性と迅速な再配分の重要性を浮き彫りにしています。慢性疾患や希少疾患のプログラムにおいて、患者の利便性を高めるため後期段階での分散型要素が増加しており、DTP対応包装やコンプライアンスに準拠した返品処理の価値が高まっています。そのため、臨床試験キット産業は、大量生産によるコスト管理と、温度管理の厳格さ、医療機器の統合、または在宅使用の要件により高価格設定が正当化される選択的なプレミアムサービスとのバランスを取っています。標準化された後期段階のキットにDTPとコールドチェーンのオプションを組み合わせたベンダーは、供給ネットワークを分断することなく、幅広いフェーズIIIプロトコルに対応することができます。

地域別分析

2025年には、成熟した規制枠組みの中で、スポンサーがデジタル可視性、コールドチェーンの完全性、DTP対応への投資を行った結果、北米が41.39%のシェアで首位を占めました。米国のガイダンスでは分散型要素が認められており、これにより、患者への直接配送、遠隔医療によるチェックイン、正当な理由がある場合の定期的な評価用地域施設が支援され、患者中心のキット設計に用いた明確な道筋が示されています。同地域のプロバイダは、供給計画のために統合プラットフォームとAIを活用した予測を導入しており、これにより複雑な検査全体で廃棄物を削減し、サイクルタイムを短縮しています。腫瘍学や免疫学セグメントには温度管理が必要なプロトコルが多いため、臨床試験キット市場は、検査の要件を満たす検証済みの包装、テレメトリー、迅速な例外対応を重視し続けています。2024年と2025年における中央検査室とベンダーによるプラットフォームへの投資は、エンドツーエンドのデータ収集、治験施設用のオンデマンド研修、キットレベルに至るまでの供給体制を強化するツールに重点を置いています。大規模なインテグレーションサービスプロバイダは、臨床業務と供給調整におけるAIを活用した効率化を強調しており、これは臨床試験キット市場における、より迅速かつ強靭な実行への需要と合致しています。

欧州は、多国間承認と継続的な透明性をCTISに依存する統一された規制枠組みの下、2025年も大きなシェアを維持しました。標準化された104日という目標期間と電子申請により予測可能性は向上していますが、一部の加盟国では、調達状況の変動や病院との契約が依然としてスケジュールに影響を与える可能性があります。主要ハブ周辺への地域投資により、超低温保管能力、QP(品質責任者)による監督、航空輸送ルートに近い二次包装施設が拡充され、時間的制約の厳しい自家療法の輸送時間が短縮されています。2024年に公表スケジュールを加速させたEUの透明性規則は、検査開始時のラベルとアートワークのプロセスを形作っており、これによりテンプレートライブラリや事前承認済みデザインの価値が高まっています。したがって、欧州の臨床試験キット市場では、CTISワークフロー全体における手作業や再入力の最小化を図るため、相互運用可能なラベリング、シリアライゼーションされた追跡、バッチデータの自動取得が重視されています。DTP対応の包装に、明確な患者用説明書や各国の規制に準拠したラベルを統合しているプロバイダは、慢性疾患や希少疾患プログラムにおいてハイブリッド設計が拡大する中で、有利な立場にあります。CTISのリソースやQ&Aは、効率的な申請処理や臨床文書に関する透明性義務の明確化を求めるスポンサーをさらに支援しています。

アジア太平洋は、スポンサーが多様な患者集団を対象に腫瘍学、ワクチン、生物製剤プログラムを拡大するにつれ、2031年までCAGR9.50%で、地域別で最も急速な拡大を記録すると予想されています。主要国における臨床試験ガバナンスの効率化と国際的なGCP要素への整合により予測可能性は向上していますが、輸入書類、通関手続き、表示規則については、引き続き現地の専門知識が必要とされています。臨床試験キット市場は、国のガイドラインが許容する範囲で、現地の検査室での利用や在宅参加を支援する分散型要素が都市部で採用されている恩恵を受けています。国内での包装や現地倉庫の設置は、温度管理のニーズや通関手続きに対応するための実用的な対策であり、これらを怠るとリードタイムが許容範囲を超えて長引く恐れがあります。地域の保健当局は、厳格な品質基準の下で効率的な検査実施を支援する方針を示す、輸送チャネルに関する文書や枠組みを公表しています。こうした動きを受けて、主要なアジア太平洋のハブにおいて、各国の規制や施設の準備状況に合わせたキット化、ラベリング、コールドチェーン能力への投資が進んでいます。南北アメリカやその他の中東・アフリカの産業リソースや公開ポータルサイトは、越境輸送ルートや検査の立ち上げに関する補足的な情報を提供しており、スポンサーはアジア太平洋での供給業務を計画する際、特に半球をまたぐ多施設共同検査の設計において、これらを頻繁に活用しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の臨床試験件数の増加とプロトコルの複雑化

- コールドチェーンと専用キットを必要とする生物製剤、細胞・遺伝子治療の拡大

- 分散型とハイブリッド型臨床試験モデルの導入(DTP/DFPワークフロー)

- 規制の調和(EU CTR/CTIS)とICH E6(R3)別、リスクベースかつDCT対応の供給体制の実現

- マイクロサンプリング(DBS/PSC)による環境測定、郵送用キットの導入、施設・患者の負担軽減

- RFID/IoTを活用した温度と保管履歴のモニタリングによる損失・廃棄物の削減

- 市場抑制要因

- コールドチェーンと越境物流の複雑さとコスト

- 各国と税関における規制のばらつきと文書作成の負担

- PFAS規制により、フッ素樹脂製包装とラベルの供給が脅かされている

- IATA UN3373/PI650とドライアイスの制約により、梱包コンプライアンスのコストが増加

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービス別

- キッティングソリューション

- 医薬品キット

- 検体採取キット

- セルフケアキット

- 医療機器トライアルキット

- 細胞治療専用キット

- その他のソリューション

- ロジスティクス

- 輸送

- 倉庫・保管

- その他の物流

- キッティングソリューション

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 用途別

- 低分子

- 高分子

- 医療機器

- エンドユーザー別

- 製薬・バイオ医薬品企業

- 受託サービスプロバイダ(CRO/CDMO)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Almac Group

- Ancillare, LP

- Azenta US Inc.

- Biocair

- Catalent, Inc(Novo Holdings A/S)

- Cencora, Inc

- Cerba Research

- Charles River Laboratories

- Cryoport Systems, LLC

- DHL Group(Deutsche Post AG)

- Eurofins Central Laboratory

- LabConnect

- Labcorp

- Marken(United Parcel Service)

- McHade Pharmaceuticals Inc

- Parexel

- Patheon(Thermo Fisher Scientific Inc)

- PCI Pharma Services

- Precision Medicine Group, LLC

- Sharp Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日