機械学習運用(MLOps):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Machine Learning Operations (MLOps) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

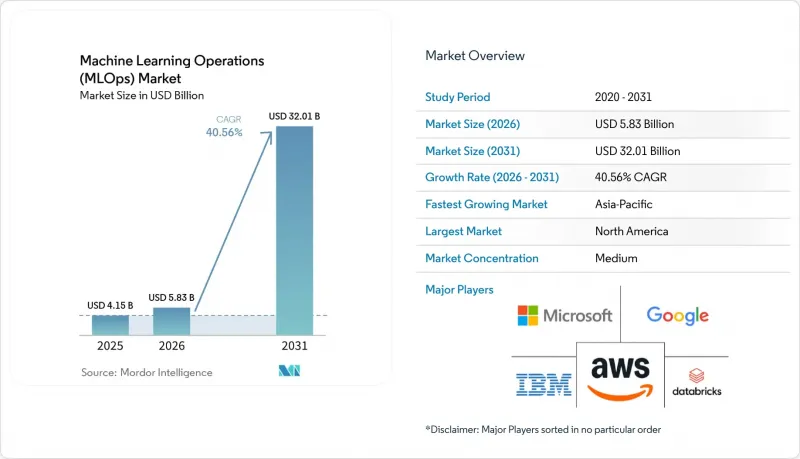

Mordor Intelligenceによると、機械学習運用(MLOps)の市場規模は、2025年の41億5,000万米ドル、2026年の58億3,000万米ドルから、2031年までに320億1,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は40.56%になると予測されています。

本レポートは、コンポーネント(プラットフォームおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業および中小企業)、エンドユーザー業界(BFSI、ヘルスケア・ライフサイエンス、IT・通信、小売・Eコマース、政府・公共部門など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の機械学習運用(MLOps)市場の動向とインサイト

パイロット段階から本番環境へのAIのスケールアップ

機械学習運用(MLOps)市場は、企業における根本的な課題によって牽引されています。多くの組織がモデルを構築することはできますが、再現性のある管理体制のもとでそれらを安定した本番環境へ移行できる組織ははるかに少ないのです。部門をまたいでモデル数が増加すると、手動による本番環境への移行、バージョン管理、ロールバック、再トレーニングがすぐに運用上のボトルネックとなり、価値の創出を遅らせ、リリースリスクを高めてしまいます。こうしたプレッシャーにより、購入者は個別のポイントツールやカスタムスクリプトに依存するのではなく、開発、検証、デプロイ、モニタリングにわたる引き継ぎを標準化するプラットフォームへと向かっています。Amazon SageMaker AIは2025年12月にサーバーレスMLflowを追加しましたが、これはベンダーがセットアップ作業を削減し、実験から管理されたデプロイまでのプロセスを短縮しようとしていることを示しています。また、Microsoft Fabricは2026年4月にMLflow向けのクロスワークスペース・ロギングを導入しました。これにより、ワークフローの連続性を損なうことなく、開発、テスト、本番環境間の明確な分離がサポートされます。その結果、MLOps市場は、新しいAI機能への需要と同様に、運用規律に対する企業の需要からも恩恵を受けています。

モデル監視とドリフト管理へのニーズの高まり

MLOps市場が拡大しているもう一つの理由は、本番環境のモデルは、デプロイ後の継続的な監視なしでは信頼性を維持できないためです。パフォーマンスの低下、データパターンの変化、レイテンシーの変動、ポリシーの失敗などは徐々に現れる可能性があり、これらの問題は、従来の予測ワークロードよりも、顧客向けの生成AIシステムにおいて検出が困難です。Databricksは2025年6月、MLflow 3.0でこの変化に対応し、生成AIワークフロー全体での評価と可観測性をサポートするために、本番環境規模のトレース、プロンプト追跡、LLMジャッジ機能を追加しました。Amazon SageMaker AIは2026年5月、MLflow 3.10を統合し、マルチターンワークフロー向けのトレース機能に加え、レイテンシ、トークン使用量、品質に関する組み込みの評価およびダッシュボード機能を搭載しました。これは、リリース後の運用可視性に対する需要の高まりを反映したものです。また、Arize AIは2026年3月にNVIDIA NIMのネイティブサポートを追加し、チームが同一の可観測性レイヤー内で、そのランタイムを通じてデプロイされたモデルを監視・評価できるようにしました。これらの変化により、特に自律型システムによって意思決定チェーンが長くなり、障害発生ポイントが増加する中で、モニタリングは機械学習運用(MLOps)市場における主要な購入基準となりつつあります。

部門横断的なMLOps人材の不足

機械学習運用(MLOps)市場は依然として、導入における現実的な制約に直面しています。なぜなら、本番環境でのAI運用には、データエンジニアリング、ソフトウェアデリバリー、ガバナンス、モデル運用のスキルを兼ね備えた人材が必要ですが、その複合的なスキルを持つ人材は、多くの組織において不足しているからです。多くの企業はAIツールへの投資は可能ですが、リリースパイプラインの維持、稼働中のシステムの監視、ロールバックプロセスの管理、規制対象の使用事例における統制の文書化などを行うチームの人員確保には依然として苦戦しています。この人材不足は、組織が少数の孤立したモデルから、事業部門を横断した標準化されたリリース慣行や共有ガバナンスプロセスを必要とする広範なポートフォリオへと移行する際に、特に顕著になります。プラットフォームベンダーは、実験の追跡、デプロイメントテンプレート、管理されたワークフローツールにより多くの自動化機能を組み込むことでこれに対応しており、これにより基本的な運用に必要な専門家の労力を削減しています。Microsoft FabricのMLflowによる、別々のワークスペースを横断したロギング機能も、大規模な専任のプラットフォームエンジニアリンググループを持たないチームにおける調整の摩擦を軽減しようとするこの動きを反映しています。とはいえ、購入者がツールへのアクセスと運用ノウハウとのギャップを埋めることができなければ、機械学習運用(MLOps)市場は、強いソフトウェア需要を本番環境での導入へと完全には結びつけることができません。

セグメント分析

2025年にはプラットフォームが収益の64.23%を占め、プラットフォーム層が機械学習運用(MLOps)市場全体における主要な支出分野であり続けたことを意味します。2025年、プラットフォームが機械学習運用(MLOps)市場の64%のシェアを占めたのは、企業が実験の追跡、モデルレジストリ、デプロイ、モニタリング、ガバナンスを一元的に管理できるコントロールプレーンをますます好むようになったためです。この傾向は、特にチームがモデルリリースやポリシー決定における明確な系譜を必要とする場合、個別のライフサイクルツールを組み合わせる方法から離れるという、より広範な購入者のシフトを反映しています。Databricksは2025年6月、MLflow 3.0を従来の機械学習および生成AIワークフローに拡張し、単一のプラットフォーム上でトレース、評価、デプロイメントの制御機能を提供することで、このモデルを強化しました。また、Amazon SageMaker AIも2025年12月にサーバーレスMLflowを追加しており、大手ベンダーがコントロールプレーンの簡素化を、より広範な本番環境での採用への近道と見なしていることがうかがえます。

サービス市場は2031年までCAGR41.34%で拡大すると予測されており、プラットフォーム主導の収益構造においても、サービス層の重要性は依然として高いままです。機械学習運用(MLOps)市場は、人的サポートから離脱する方向には向かっていません。多くの組織では、アーキテクチャ設計、ワークフローの移行、ガバナンスの設定、および運用モデルの変更において、依然として外部の支援を必要としているためです。これは特に、AIプログラムがLLMOpsやAgentOpsへと移行する際に顕著です。これらの領域では、デプロイメントパターンが標準化されておらず、リリース設計の不備によるコストが高くなるためです。2026年4月のMicrosoft Fabricにおけるクロスワークスペース・ロギングの更新は、プラットフォーム機能が複雑さを軽減できることを示していますが、同時に、チーム間でプロセス、権限、および本番環境の制御を整合させるために、企業が依然として実装支援を必要としていることも浮き彫りにしています。実際には、MLOps市場は、導入期間を短縮し、社内の運用負担を軽減するために、ソフトウェアとサービスをセットで購入するハイブリッド型提供モデルへと移行しつつあります。

2025年の機械学習運用(MLOps)市場規模において、クラウドは53.44%のシェアを占めており、2031年までの年間平均成長率(CAGR)40.87%で最も急速に成長している導入形態でもあります。クラウドが主導的な地位にあることは、マネージドインフラストラクチャのスケールメリット、環境構築の迅速化、およびコンピューティング、オーケストレーション、モニタリング、ガバナンスサービス間の緊密な統合を反映しています。Amazon Web Services(AWS)は2025年6月、GPUトレーニングおよび推論コストを削減する方法を提示することで、この方向性をさらに強化し続けました。これは、クラウドベースのAI本番環境の経済性を直接的に支えるものです。Google Cloudは2026年5月、Managed Airflowにオーケストレーション機能の改善を加えました。これにより、チームはカスタムエンジニアリングのオーバーヘッドを軽減しつつ、データおよびAIワークロードを実行できるようになります。こうした動向は、機械学習運用(MLOps)市場において、新規導入活動の大きなシェアが引き続きクラウド環境に集中している理由を示しています。

オンプレミス展開が依然として重要視される理由は、規制やセキュリティに敏感な環境において、データ居住要件、主権AI要件、および内部統制の必要性が依然として強いからです。したがって、ハイブリッドアーキテクチャが重要性を増しています。これはクラウドの成長が鈍化しているためではなく、多くの企業が現在、クラウド、プライベートインフラストラクチャ、およびエッジノードにまたがる単一の運用モデルを必要としているためです。Amazon Web Services(AWS)は2026年5月、IAMガードレールとCloudTrailロギング機能を備えた「AWS MCP Server and Agent Toolkit」を一般提供開始し、この広範な変化を反映しました。これは、サービス間の安全な統合が導入の議論において不可欠な要素となっていることを強調するものです。また、Teradataも2026年5月、クラウド、オンプレミス、ハイブリッド環境向けの「Autonomous Knowledge Platform」をリリースしました。これは、異なる実行環境間での導入の一貫性に対する需要が持続していることを示しています。したがって、MLOps市場は、予測期間において、収益面では引き続きクラウド主導となる一方、運用設計の面ではよりハイブリッド化が進むと見込まれます。

地域別分析

2025年、北米は機械学習運用(MLOps)市場シェアの34.22%を占め、同市場における最大の地域貢献者としての地位を維持しました。同地域は、高密度なクラウドインフラ、大企業のAI予算の規模、充実したベンダー基盤、そして経験豊富なプラットフォームおよびデータエンジニアリング人材の集中という恩恵を受けています。アマゾンは2025年11月、米国政府機関向けのAIおよびスーパーコンピューティングインフラを拡充するため、最大500億米ドルを投資すると発表しました。これは、連邦政府および防衛関連環境における本番環境向けMLOpsへの長期的な需要を支えるものです。カナダもまた、2025年から2026年にかけての企業導入および公共部門での実装を支援する新たなAIおよびクラウドインフラへの取り組みを通じて、その役割を強化しています。米国は、ハイパースケーラーの強み、ソフトウェアベンダーの集積度、そして他の多くの市場よりも早い企業導入パターンを兼ね備えているため、引き続きこの地域の主要な成長エンジンであり続けています。

アジア太平洋地域は、2031年までのCAGRが41.63%と最も急速に成長している地域セグメントであり、これにより、機械学習運用(MLOps)市場の長期的な拡大経路において中心的な位置を占め続けています。同地域全体の成長は、企業におけるAI導入基盤の拡大、政策面での注目度の高まり、そして迅速に展開可能なクラウドネイティブプラットフォームへの需要増によって支えられています。日本は企業のAPI導入において際立っており、OpenAIの報告によれば、米国以外では最大の企業API顧客数を誇っています。これは、下流の運用ツールに対する需要が堅調であることを示唆しています。中国は、大規模な企業AI導入と、主権型およびオンプレミス型運用モデルへの関心の高まりを通じて、大きな市場規模を形成しています。また、シンガポールも地域の導入パターンに影響を与えています。金融、医療、先端製造業におけるガバナンス主導のAIプログラムが、東南アジア全域で監査可能性とライフサイクル管理に対する期待を高めているためです。

欧州は依然として第3位の地域ブロックであり、機械学習運用(MLOps)市場における地域支出の大部分をドイツ、英国、フランスが占めています。規制の厳しいセクターの購入者が、本番AIシステムにおける技術文書、イベントログ、人的監視をより重視しているため、規制圧力はこの地域における主要な要因となっています。ドイツのappliedAIイニシアチブは、DAX構成企業40社のうち23社と連携しており、AIガバナンスを運用モデルそのもの一部として位置付けています。これは、コンプライアンスがMLOpsの実践に直接組み込まれている現状を反映しています。南米、中東・アフリカの合計規模は依然として小さいもの、各国のAIに関する優先事項、公共セクターのプログラム、金融サービスのデジタル化は、国内展開、ハイブリッド展開、あるいは厳格に管理された展開アーキテクチャをサポートできるベンダーにとって、依然としてターゲットを絞ったビジネスチャンスを生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIのパイロット段階から本番環境への展開

- モデル監視とドリフト管理の必要性の高まり

- クラウドネイティブAIインフラの拡大

- AIガバナンスおよび監査可能性に関する要件の強化

- LLMOpsとAgentOpsの融合がライフサイクルの複雑さを増大させている

- GPU FinOpsと推論コスト管理がプラットフォームの優先事項となる

- 市場抑制要因

- 部門横断的なMLOps人材の不足

- 断片化したツールチェーンと統合負債

- 主権AIとデータローカライゼーション規制が導入アーキテクチャを分断している

- モデルレジストリ、特徴量ストア、およびCI/CDサプライチェーンにおけるセキュリティ上のリスク

- マクロ経済要因が市場に与える影響

- 企業のIT予算の優先順位付け

- GPUおよびアクセラレーテッド・コンピュートにおけるコスト上昇

- クラウドコストの最適化とFinOpsへの圧力

- 貿易政策と半導体供給への影響

- 業界バリューチェーン分析

- データの取り込みとラベリング

- 特徴量エンジニアリングと特徴量ストアの管理

- モデルの開発と実験

- 検証と責任あるAI管理

- 導入とサービス提供

- モニタリング、可観測性、および再トレーニング

- 統合、サポート、およびマネージドサービス

- 規制情勢

- AIガバナンスおよびモデル・リスク管理に関する規則

- データプライバシーおよび国境を越えたデータ転送に関する要件

- BFSI、医療、公共部門における導入に関する業界固有のコンプライアンス要件

- 著作権、来歴、および基盤モデルの利用管理

- 技術展望

- 統合されたMLOpsおよびLLMOpsコントロールプレーン

- マルチクラウドおよびハイブリッド・オーケストレーション

- 特徴量ストア、ベクトルストア、およびメタデータ層

- 自動評価、ガードレール、およびポリシー・アズ・コード

- エッジおよびリアルタイム・モデル・サービング

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- 実験の追跡とコラボレーション

- パイプラインオーケストレーションおよびCI/CD

- フィーチャーストアとデータリネージ

- モデルレジストリとバージョン管理

- デプロイとサービング

- モニタリングと可観測性

- ガバナンスと責任あるAI

- サービス

- コンサルティングおよび戦略

- 導入と統合

- トレーニングおよびエンパワーメント

- マネージドサービス

- サポート・メンテナンス

- プラットフォーム

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- 製造業

- 政府・公共部門

- エネルギー・ユーティリティ

- メディア・エンターテイメント

- 運輸・物流

- 教育・研究

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- IBM Corporation

- Databricks, Inc.

- DataRobot, Inc.

- Domino Data Lab, Inc.

- Dataiku SAS

- H2O.ai, Inc.

- Cloudera, Inc.

- Hewlett Packard Enterprise Company

- SAS Institute Inc.

- Snowflake Inc.

- Teradata Corporation

- Seldon Technologies Ltd.

- ClearML Inc.

- Weights & Biases, Inc.

- Neptune Labs Sp. z o.o.

- Fiddler AI, Inc.

- ModelOp, Inc.

- Arize AI, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日