米国の外来電子健康記録(EHR):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Ambulatory Electronic Health Record (EHR) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064429

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

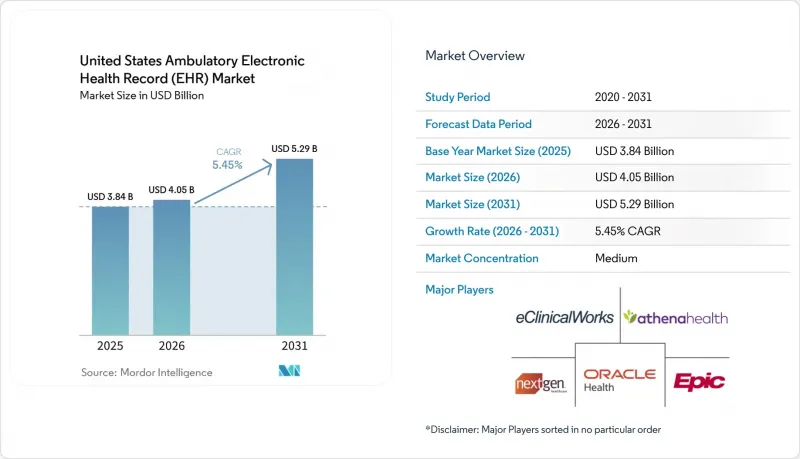

Mordor Intelligenceによると、米国の外来電子カルテ(EHR)市場規模は、2025年の38億4,000万米ドルから2026年には40億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.45%で推移し、2031年までに52億9,000万米ドルに達すると予測されています。

本レポートは、提供形態(クラウド型、オンプレミス型、ハイブリッド型)、機能(診療管理、患者管理、電子処方、紹介管理など)、診療規模(小規模、中規模、大規模グループ)、所有形態(病院所有、医療システム提携、独立外来センター)ごとに分類されています。予測値は金額(米ドル)で示されています。

米国の外来電子健康記録(EHR)市場の動向とインサイト

外来診療への移行とASCの拡大が構造的な需要を牽引

米国の外来EHRソフトウェア市場は、手術が外来施設へと継続的に移行していることから、持続的な支持を得ています。『Medical Care Research and Review』誌の調査に基づく2026年のPenn LDI調査アップデートによると、パンデミック後、外来手術は年率6%で増加しており、手術の65%以上がすでに入院施設以外で行われていることが明らかになりました。MedPACは2026年3月の報告書で、メディケア認定のASC(外来手術センター)が2024年に2.2%増加して6,436施設となり、同年のメディケア受給者1人当たりのASC手術件数が3.5%増加したと報告しています。CMSは、2026年の「入院限定リスト」から285件の手術を削除し、ASC対象リストに271件の手術を追加することで、この移行を後押ししており、これにより、外来記録システムが対応しなければならない外来症例構成が拡大することになります。MedPACの報告によると、整形外科、循環器科、および多専門分野にわたる疼痛管理分野において処置件数の伸びが加速しており、これにより米国の外来EHRソフトウェア市場において、各専門分野に特化した文書化、スケジュール管理、および承認ワークフローの必要性が高まっています。

クラウドネイティブへの置き換えサイクルがベンダーの経済構造を再構築

米国の外来EHRソフトウェア市場は、レガシーなオンプレミスシステムからの積極的な移行によっても再構築されつつあります。ONCのHTI-1最終規則では、認定された医療ITがFHIR US Coreプロファイルを通じてUSCDI v3をサポートすることが義務付けられており、これにより最新のAPIサポートはオプションの機能拡張ではなく、製品の基本要件となっています。クラウドアーキテクチャは、従来の導入環境にありがちな遅延を伴うローカルアップグレードサイクルを必要とせず、相互運用性やコンプライアンスの変更を迅速に反映できるため、定期的な標準規格の更新に適しています。オラクル・ヘルスは、OCIネイティブの外来EHRおよびClinical AI Agentを通じて、この方向性をさらに強化しています。これらは、新しいAI機能をクラウドインフラストラクチャの選択肢に直接接続するものです。データの移植性がコンプライアンス上の要件となるにつれ、切り替えの障壁はさらに低くなり、米国国外来EHRソフトウェア市場におけるシステム更新の動きは今後も続くものと見込まれます。

サイバーセキュリティとサービス停止リスクが、リスクの高いセグメントにおけるクラウド導入を鈍化させている

サイバーセキュリティは、米国における外来EHRソフトウェア市場において、依然として最も明確な運用上の制約となっています。IBMの報告によると、2025年の医療分野における情報漏洩の平均コストは742万米ドルに達し、平均的な情報漏洩のライフサイクルは279日に及んだとのことです。これにより、医療分野は14年連続で最もコストのかかるセクターとなりました。2025年7月に『JAMA Network Open』に掲載された研究によると、Epicを利用している病院の34%が、2024年7月のCrowdStrikeによるサービス停止中に、予約、検査結果、処方箋の更新、セキュアメッセージングに関連する中断を含む、検出可能なサービス障害を経験しました。これらの事象は、リスクがランサムウェアにとどまらず、外来診療の基本的な業務を中断させる可能性のある、より広範なインフラやサードパーティの障害も含まれることを示しています。そのため、小規模な医療機関や独立系プロバイダーは、今後もセキュリティの観点からベンダーを厳格に評価し続けることになり、その結果、米国の外来EHRソフトウェア市場におけるベンダー切り替えのタイミングが遅れる可能性があります。

セグメント分析

2025年時点で、クラウドベースのソリューションは米国の外来EHRソフトウェア市場規模の84.3%を占めており、2031年までCAGR6.4%で成長すると予測されています。このリードは、置き換えサイクルがまだ進行中であり、完了していないことを示しています。クラウド提供が支持を集めているのは、分散した外来診療拠点全体において、規制の更新、相互運用性の変更、および定期的なソフトウェアリリースの管理を容易にするためです。ONCのHTI-1規則およびCMSの事前承認フレームワークは、いずれも、FHIRベースのデータ交換を大規模なローカルプロジェクトではなく、日常的な製品機能として提供できるプラットフォームを推奨しています。これにより、購入者がコンプライアンスリスクと老朽化した技術的負債を天秤にかける際、クラウドベンダーには実用的な優位性が生まれます。

米国の外来EHRソフトウェア市場では、学術団体、研究関連の施設、および契約サイクルが長期にわたる組織の間で、オンプレミス基盤の割合が依然として低くなっています。一部の大規模なシステムでは、中核となる記録は厳格に管理されたまま、分析、相互運用性レイヤー、またはAIツールをホスト型環境に移行させるハイブリッド設計を引き続き採用していくでしょう。とはいえ、AI機能はクラウドインフラへと移行しつつあり、Oracle HealthはOCIネイティブの外来EHRロードマップを通じてその連携を明確に示しています。その結果、クラウドの成長は診療規模を問わず広範に及ぶ一方、オンプレミスの需要は新規の拡張というよりは、遅れていたシステム更新によるものとなる可能性が高いでしょう。外来EHRソフトウェア業界において、提供形態の選択は、ホスティングの好みと同様に、コンプライアンスへの対応準備や自動化機能へのアクセスにも左右されるようになっています。

2025年時点で、診療所管理は22.2%のシェアを占め、米国国外来EHRソフトウェア市場において最大の機能ブロックとなりました。この地位は、外来診療の経済運営において、予約管理、請求、コーディング支援、および保険請求のフォローアップが果たす日々の役割を反映しています。フロントオフィスのミスや保険金支払いの拒否問題はキャッシュフローに即座に影響を与えるため、外来医療提供者は依然としてこれらのツールを収益の流出を防ぐ第一の防衛線として扱っています。また、このセグメントは、拠点間で一貫した管理業務を必要とするASC(外来手術センター)や多拠点外来グループの台頭からも恩恵を受けています。これにより、より高度な臨床機能やAI機能が拡大する中でも、診療管理の重要性は依然として中心的な位置を占め続けています。

患者管理は、2031年までCAGR6.5%で成長すると予測されており、これは米国の外来EHRソフトウェア市場における機能セグメントの中で最も高い成長率です。この成長は、品質報告要件の強化、地域住民の健康状態の追跡、および価値に基づく契約におけるケアのギャップを埋める必要性と密接に関連しています。2026年の医師報酬スケジュール規則および継続的な相互運用性促進要件により、ACO(医療提供者連合)に準拠した外来診療所において、より一貫性のあるデータ収集が不可欠となっています。紹介管理と電子処方箋は、コンプライアンスとケアの調整の両方が、外来ワークフロー全体で正確なデータが流通することに依存しているため、引き続き重要であると考えられます。そのため、外来EHRソフトウェア業界は、財務、臨床、および報告機能を1つの連携した記録内に統合したプラットフォームへと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外来診療への移行とASCの拡大

- クラウドネイティブへの移行サイクル

- 価値に基づく医療の報告に関する圧力

- アンビエントAIと専門ワークフローのアップグレード

- 事前承認APIの準備状況

- FHIR、USCDI、およびTEFCAの相互運用性に関する最新情報

- 市場抑制要因

- サイバーセキュリティとシステム停止リスク

- 導入および移行コストの高さ

- 業務フローの混乱とスタッフの研修負担

- APIの収益化と統合による超過利用

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 配信モード別

- クラウドベースソリューション

- オンプレミスソリューション

- ハイブリッドソリューション

- 機能性別

- 診療所管理

- 患者管理

- 電子処方箋

- 紹介管理

- 集団健康管理

- その他

- 診療規模別

- 小規模グループ診療

- 中規模グループ診療所

- 大規模グループ診療所

- 所有形態別

- 病院所有の外来診療センター

- 医療システム傘下の医師グループ

- 独立型外来診療センター

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AdvancedMD, Inc.

- athenahealth, Inc.

- Azalea Health Innovations, Inc.

- CompuGroup Medical US

- CureMD Healthcare

- DrChrono by EverHealth

- eClinicalWorks, LLC

- Elation Health, Inc.

- Epic Systems Corporation

- Greenway Health, LLC

- Infor-Med, Inc.(Praxis EMR)

- Medical Information Technology, Inc.(MEDITECH)

- Modernizing Medicine, Inc.(ModMed)

- Nextech Systems, LLC

- NextGen Healthcare, Inc.

- Oracle Health

- Practice Fusion, Inc.

- Tebra Technologies, Inc.

- Veradigm LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日