米国の癜風治療:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Tinea Versicolor Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064423

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

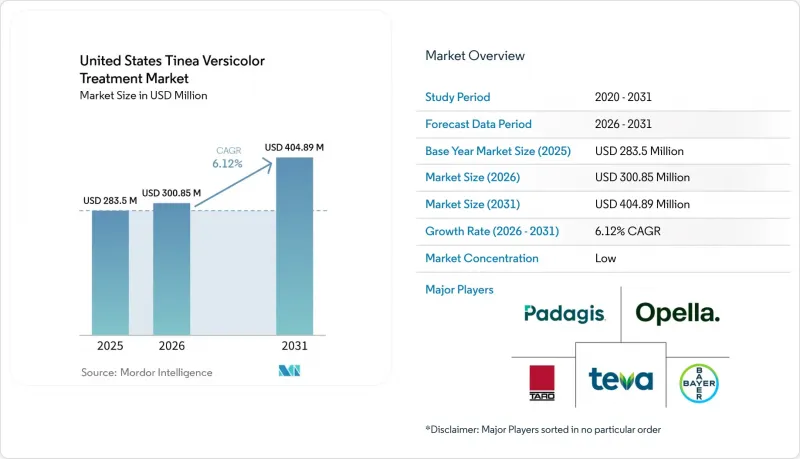

Mordor Intelligenceによると、米国の癜風治療の市場規模は2025年に2億8,350万米ドルと評価され、2026年の3億85万米ドルから2031年までに4億489万米ドルに達すると予測されており、予測期間(2026年~2031年)に6.12%のCAGRで成長する見通しです。

当レポートは、治療薬の種類(外用抗真菌薬、経口抗真菌薬、予防・維持用洗浄剤)、薬剤クラス別(アゾール系、セレン硫化物、ピリチオン亜鉛、その他)、流通チャネル(小売薬局、オンライン薬局、病院・診療所薬局、その他の流通チャネル)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の癜風治療市場の動向と考察

高い再発率と予防用洗浄剤への需要

再発は、米国における癜風治療市場において最も強力な構造的要因の一つです。なぜなら、第一選択治療が成功しても、ケアサイクルが終了しないことが多いためです。臨床文献によると、再発は頻繁に起こり、特に温暖で湿度の高い環境では、再発の可能性を減らすために、月1回の外用抗真菌薬の使用と、ピリチオン亜鉛配合洗浄剤の定期的な使用が推奨されています。StatPearlsでは、セレン硫化物2.5%またはケトコナゾール2%のシャンプーを月に1回予防的に使用することについても言及しており、これは単発の急性治療ではなく、維持療法製品に対する継続的な購入パターンを裏付けています。この洗浄剤の継続的な使用サイクルは、維持療法需要の大部分がOTCチャネルに存在するため、商業的に重要です。つまり、再受診や新たな処方箋がなくても、継続的な支出が可能になるからです。米国の癜風治療市場において、このことは予防的洗浄を最も安定したリピート需要源の一つにしています。特に、再発のリスクが高く、季節的な変化によって患者の警戒心が高まりやすい湿潤地域では顕著です。また、保険会社の規制が厳しくなった場合でも、患者が小売店やオンラインチャネルを通じて維持用シャンプーや洗浄剤を購入し続けることができるため、販売数量を維持する上でも同様のパターンが役立ちます。

OTCから処方薬への治療ラダーが支出の獲得を拡大

米国の癜風治療市場は、OTCシャンプーや洗浄剤から始まり、処方箋が必要な外用薬へと移行し、さらに重症例においてのみ経口療法に至るという明確な治療ラダーの恩恵を受けています。米国皮膚科学会(AAD)は、一般的な外用治療薬としてセレン硫化物、ケトコナゾール、ピリチオン亜鉛を挙げており、経口抗真菌薬は、より広範囲に及ぶ、厚い、または頻繁に再発する症例に限定されています。メルク社やStatPearlsも同様に、外用療法を第一段階とし、広範囲の病変や難治性症例にのみ経口薬の使用を限定しています。これは、患者が単一の購入カテゴリーにとどまるのではなく、再発サイクルを通じて複数の価格帯を移動できることを意味します。この構造は、目に見える回復が不完全な場合でも、基礎となる真菌の負荷がすでに低下していても、患者が治療を継続する期間を長くするため、支出の捕捉範囲を広げます。米国の癜風治療市場において、色素変化の残存は商業的に重要な意味を持ちます。なぜなら、患者にとっては治療の失敗のように見え、別のOTC製品の購入や、処方薬への切り替えを促す可能性があるからです。このパターンは、疾患負担そのものに大きな変化を必要とすることなく、低コストの一般向け製品と高付加価値の処方療法の両方を支えています。

「無害な化粧品」という認識が処方薬の採用を抑制

米国の癜風治療市場における大きな足かせとなっているのは、多くの患者が依然としてこの疾患を、体系的な治療や再発予防を必要とする臨床的疾患ではなく、単なる美容上の問題として捉えていることです。米国の大規模な民間保険分析によると、患者の44.9%が皮膚科医を受診し、21.9%が一般開業医を受診し、15.4%がナースプラクティショナーや医師助手による診療を受けており、これは患者のかなりの割合が専門医の診療を全く受けていないことを示しています。この傾向は処方箋の獲得を制限しています。なぜなら、多くの患者が医師指導による治療に移行する代わりに、長期にわたるOTCによる自己管理を選択するからです。病変は通常、痛みを伴うというよりは目に見えるものであるため、治療の遅れが症状を伴う炎症性疾患で見られるような日常的な負担をもたらさないという事実が、この緊急性の低さをさらに強めています。米国の癜風治療市場において、この認識は医療へのアクセス格差とも相互作用しています。なぜなら、肌の色が濃い患者は、目に見えるコントラストの変化により受診意欲が高まる可能性がある一方で、同じ集団において依然として診断やアクセスに関する障壁が見られ、それが治療需要への転換を妨げているからです。その結果、認知度向上と啓発活動は依然として重要ですが、疾患の存在と処方受容との間のギャップを完全に埋めるには、まだ十分ではありません。

セグメント分析

外用抗真菌薬は2031年までCAGR6.9%で拡大すると予測されており、これにより米国の癜風治療市場の中心的な位置を占め続ける見込みです。米国の癜風治療業界において、外用療法は第一選択の臨床ガイドラインに合致し、全身的なリスクが低く、処方薬およびOTC(一般用医薬品)の両方の形態で入手可能であるため、依然として標準的な治療の出発点となっています。このデュアルチャネル構造により、このセグメントは特筆すべき深みを帯びています。医師処方製品が広範囲または難治性の症例に対応する一方で、OTC製品は早期のセルフケアや再発防止の維持管理を支えているからです。StatPearlsの報告によると、ケトコナゾール2%シャンプーは、1日投与および3日投与のいずれのレジメンにおいても、患者の約80%で真菌学的治癒をもたらしており、これが外用薬が治療経路において引き続き支配的な地位を占めている理由の一つとなっています。真菌が除去された後も、目に見える色素の変化が数ヶ月間持続することがあるため、患者の満足度が必ずしも同じペースで向上するとは限りません。そのため、外用薬の使用は、感染症そのものがすでに改善した時点を超えても継続されることがよくあります。

このセグメント内で最も急速に拡大している定期購入パターンは、予防・維持用洗浄剤のサブカテゴリーであり、これは急性期が活動していない場合でも、米国の癜風治療市場に継続性をもたらしています。月1回の硫化セレンまたはケトコナゾールシャンプーの使用法は臨床文献で明確に記述されており、米国皮膚科学会も、温暖で湿度の高い時期の再発予防のために、月1回または2回の薬用洗浄剤の使用を推奨しています。この維持療法の考え方は、商業的に大きな力を発揮します。なぜなら、毎月洗浄剤を使用する患者は長期にわたる継続的な購入を生み出す一方、急性期治療では通常、症状の悪化時に数回程度の購入にとどまるからです。また、これらの製品の多くは、再度の通院なしに小売店やデジタルチャネルを通じて直接購入できるため、需要のかなりの部分が保険会社の管理外に残ることになります。対照的に、経口抗真菌薬は、米国における癜風治療市場において依然として最も規模の小さい治療分野にとどまっています。その役割は、主に薬剤耐性のある症例、広範囲に及ぶ症例、または頻繁に再発する症例に限定されており、そうした場合でも、より安全な外用薬による治療法が利用可能な場合が多いため、処方医は慎重な姿勢を崩さないからです。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高い再発率と予防的洗浄剤への需要

- OTCから処方薬への治療ラダーが、医療費の獲得範囲を拡大

- ケトコナゾールのジェネリック医薬品の広範な入手可能性がアクセスを改善

- 遠隔皮膚科診療が、軽症例の診断と処方箋の更新サイクルを加速

- 色素を重視したケアの受診が、有色人種患者の施術への転換を促進

- 夏の視認性と湿潤な微気候による需要促進

- 市場抑制要因

- 「無害な化粧品」というイメージが、処方率の伸びを抑制

- 経口アゾール系薬剤との相互作用および肝毒性の懸念が投与量の増量を制限している

- 診断確定率の低さは誤診のリスクを高めます

- 治療後の色素沈着の持続は、有効性の認識を低下させます

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 治療薬の種類別

- 外用抗真菌薬

- 経口抗真菌薬

- 予防・維持用洗浄剤

- 薬剤クラス別

- アゾール系

- セレン硫化物

- ピリチオン亜鉛

- その他の外用抗真菌薬

- 流通チャネル別

- 小売薬局

- オンライン薬局

- 病院・診療所薬局

- その他の流通チャネル

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alembic Pharmaceuticals, Inc.

- Amneal Pharmaceuticals LLC

- Ascend Laboratories, LLC

- Bayer AG

- Dr. Reddy's Laboratories Ltd.

- Encube Ethicals, Inc.

- Janssen Pharmaceuticals, Inc.

- Lupin Pharmaceuticals, Inc.

- Morton Grove Pharmaceuticals, Inc.

- NorthStar Rx LLC

- Opella Healthcare Group SAS

- Padagis US LLC

- Par Pharmaceutical, Inc.

- Perrigo Company plc

- Rising Pharma Holdings, Inc.

- Taro Pharmaceuticals U.S.A., Inc.

- Teva Pharmaceuticals USA, Inc.

- The Procter & Gamble Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日