南米の風力タービン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South America Wind Turbine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064414

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

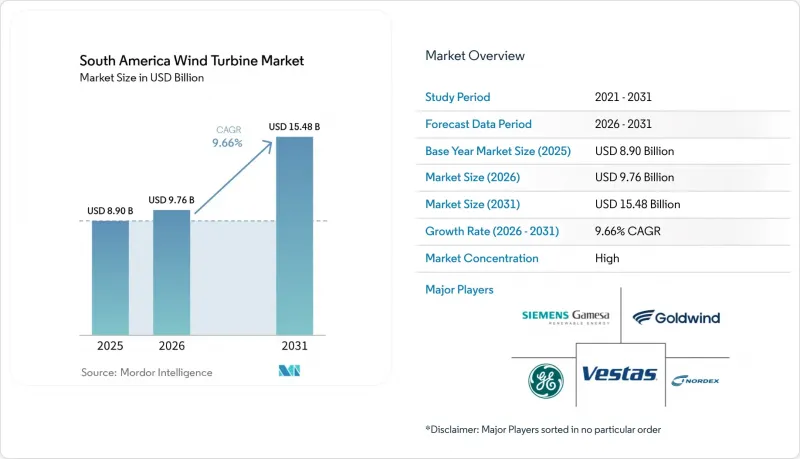

Mordor Intelligenceによると、南米の風力タービン市場規模は、2025年の89億米ドル、2026年の97億6,000万米ドルから、2031年までに154億8,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は9.66%になると予測されています。

本レポートは、設置場所(陸上、洋上)、定格出力(小、中、大、超大)、軸タイプ(水平軸、垂直軸)、構成部品(ローターブレード、ナセル・ドライブトレイン、発電機など)、最終用途(ユーティリティ規模、商業・産業用、その他)、および地域(ブラジル、チリ、アルゼンチン、コロンビア、その他南米)に基づいて分類されています。予測値は金額(米ドル)で表示されています。

南米風力タービン市場の動向と洞察

LCOEの低下により、陸上風力が同地域で最も安価な調整可能電源に

陸上発電コストの低さは、同地域における新規タービン需要を支える最も明確な要因の一つであり続けています。ブラジルの陸上風力発電のLCOEは2024年に0.025米ドル/kWhまで低下し、同国の風力発電設備群は56%の設備利用率を達成しました。これは世界の陸上平均を大幅に上回る数値です。このコスト優位性は、資金調達のコストが高止まりしたり、送電網へのアクセスが不確実になったりした場合でも、開発事業者がプロジェクトの収益性を維持する余地を与えるという点で重要です。また、このコスト優位性により、特にブラジル北東部やその他の強風地域において、陸上プロジェクトは調達ラウンドや二国間契約において競合しています。南米の風力タービン市場にとって、これは新規設置のベースケースが、政策支援のみではなく、依然として陸上風力の経済性によって決定されていることを意味します。

再生可能エネルギーPPAと入札案件のパイプラインが、政府による電力買取を超えた契約の確実性を拡大

新規風力プロジェクトの需要基盤は、主に政府主導のオークションに依存していた従来のモデルよりも広がりつつあります。企業バイヤー、産業ユーザー、大規模なデジタルインフラ事業者が、長期的な再生可能エネルギー調達においてより大きな役割を果たすようになっており、これにより開発者は契約収益を得るための複数のルートを得ることができます。アマゾンは、2026年末までにチリにAWSインフラストラクチャ・リージョンを立ち上げると発表し、40億米ドル以上を投資する計画です。同サイトでは、再生可能エネルギーが運営モデルの一部を構成しています。これはプロジェクト開発にとって重要な意味を持ちます。なぜなら、買い手の層が厚くなれば、政府による調達が減速した場合でも、風力発電の増設を支えることができるからです。南米の風力タービン市場において、この変化は契約の多様性を高め、風力発電のプロファイルを、信用力のある大規模な引き取り先のニーズに合わせることができる開発業者に有利に働いています。

送電網の混雑がブラジル北東部の風力ベルト全域に構造的な収益リスクをもたらす

ブラジル北東部における送電網の混雑は、依然として大規模風力発電プロジェクトの主要な運用上の制約となっています。風力および太陽光発電所における出力抑制による損失は2025年に220%増加し、3,290万MWhに達しました。これは、この問題が地域的な運用上の課題から、より広範な投資上の懸念へと急速に拡大したことを示しています。失われたメガワット時を個々のプロジェクトに割り当てなくても、市場への影響は明らかです。なぜなら、融資機関、OEM、開発業者は、かつて最も安全な風力回廊と見なされていた地域においても、稼働率の低下を考慮せざるを得なくなったからです。これが、南米の風力タービン市場が依然として成長しているもの、立地条件の質、地域需要とのマッチング、送電網強化のペースに対する注目が高まっている理由です。

セグメント分析

2025年時点で、陸上風力発電は設置ベースの90.6%を占めており、地域全体のタービン需要において確固たる中心的な位置を占め続けています。南米風力タービン市場のこの分野は、ブラジル、アルゼンチン、チリにおける確立された陸上開発回廊の恩恵を受け続けています。これらの地域では風力資源が豊富であり、融資機関や電力会社にとって供給モデルも既に馴染み深いものです。また、陸上プロジェクトは洋上プロジェクトよりも既存の製造・物流ネットワークに適しており、供給環境が逼迫した際にもコスト競争力を維持するのに役立ちます。この利点は、現地調達率、資金調達の容易さ、輸送の実行力が、タービン技術とほぼ同等の影響力をプロジェクトの資金調達可能性に及ぼし得るこの地域において、特に重要です。

洋上風力発電ははるかに小規模な基盤からスタートしますが、2031年までCAGR18.1%で成長すると予測されており、南米風力タービン市場において最も急速に拡大する導入カテゴリーとなります。この成長シナリオは、将来のプラットフォームの規模拡大、ブラジルにおける政策枠組みの整備、そして将来的には洋上発電を活用できる沿岸の産業クラスターへの関心の高まりに支えられています。とはいえ、洋上風力は依然として港湾整備、サプライチェーンの充実、プロジェクト実行の経験が必要であるため、予測期間の大部分において、陸上風力よりも収益規模は小さいままとなるでしょう。したがって、洋上風力はOEM、開発業者、政府が将来の製造、サービス能力、沿岸インフラについて考える方法を変えつつあるため、短期的な主な影響は量的なものではなく、戦略的なものとなります。

2025年には、1~5MWクラスの大型タービンが市場の45.7%を占めました。これは、過去10年間に建設された地域の風力発電プロジェクトの大部分が、このクラスであったことを反映しています。この設置実績により、同セグメントは重要な位置を占め続けています。なぜなら、この出力クラスについては、設備への習熟度、サービス体制、そして資金調達の安心感がすでに確立されているからです。実際には、これにより、開発業者がブラジル北東部、パタゴニア、チリの風力回廊において新たな調達決定を評価する際、安定した基準点を得ることができます。また、開発業者がより大型の機体を模索しているにもかかわらず、大型タービンクラスが依然として短期的な受注活動の大部分を支えていることを意味します。

5MW超のセグメントは、1基あたりの発電量増加、プロジェクトあたりのタービン台数削減、および大規模なグリーンフィールド開発における経済性の向上を背景に、CAGR13.8%という最も高い成長率を記録すると予測されています。ゴールドウィンド社がブラジルに開設した初の海外工場では、2024年に5.3MWから7.5MWクラスのタービンの生産を開始しました。これは、同地域の供給状況が、より高出力の機種に対応し始めていることを示しています。したがって、南米の風力タービン業界は、出力範囲の多様化に向かっていますが、開発業者は依然として、タービンの規模と物流、設置条件、利用可能な送電網容量とのバランスを考慮する必要があるため、この移行は緩やかなものとなるでしょう。予測期間中、超大型カテゴリーのシェア拡大は、主に、出力の高さとBOS(バランス・オブ・システム)コストの低さが、大型コンポーネントに伴う施工の複雑さを相殺できるプロジェクトにおいて見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 陸上風力発電のLCOEの低下

- 再生可能エネルギーPPAおよびオークション案件の加速

- 各国の脱炭素化目標(NDCに沿ったもの)

- パタゴニアおよびブラジル北東部のグリーン水素輸出拠点

- データセンター主導の送電網のアップグレード(Amazon、MSFT)

- セアラ州およびペルナンブコ州における州レベルの製造業向け優遇措置

- 市場抑制要因

- ブラジル北東部の送電網の混雑と発電制限

- タービン部品の港湾・物流におけるボトルネック

- 南米新興国における通貨変動性と高い資金調達コスト

- 大型タービン部品の国内生産能力の不足と輸入への依存

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 展開ロケーション別

- オンショア

- オフショア

- 固定式

- 浮体式

- 容量別

- 小規模(100 kW未満)

- 中規模(100 kW~1 MW)

- 大型(1~5 MW)

- 超大型(5MW以上)

- 軸の種類別

- 横軸

- 垂直軸

- コンポーネント別

- ローターブレード

- ナセルおよびドライブトレイン

- 発電機

- タワー

- パワーエレクトロニクスおよび制御

- 最終用途別

- ユーティリティ・スケール

- 商業・産業用

- 住宅およびマイクログリッド

- 地域別

- ブラジル

- チリ

- アルゼンチン

- コロンビア

- その他の南米諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Vestas Wind Systems A/S

- Siemens Gamesa Renewable Energy SA

- GE Vernova(GE Renewable Energy)

- Nordex SE

- Goldwind Science & Technology Co.

- Iberdrola SA

- Acciona Energia

- Enel Green Power Latin America

- ENGIE Brasil Energia

- Neoenergia(Iberdrola)

- Latin America Power(LAP)

- Colbun SA

- Omega Energia

- Voltalia SA

- Statkraft Latin America

- Mainstream Renewable Power

- Casa dos Ventos Energias Renovaveis

- Enercon GmbH

- Elecnor SA

- Grupo Envision

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日